ライスシロップ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Rice Syrup - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846353

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

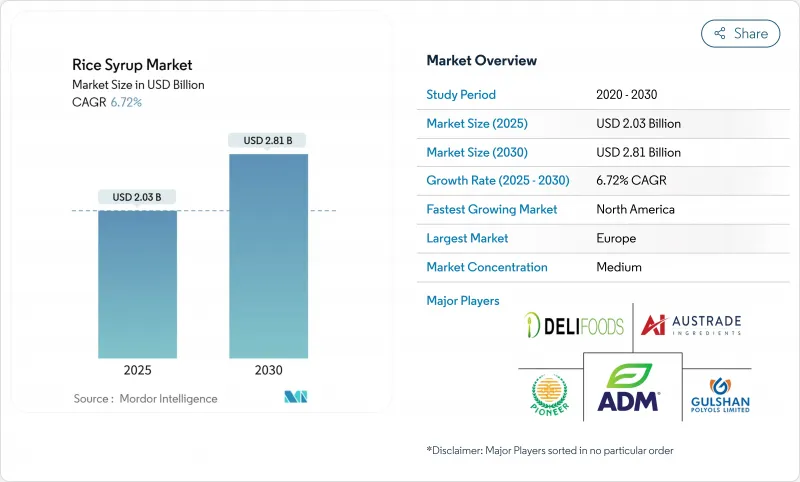

ライスシロップの世界市場規模は2025年に20億3,000万米ドル、2030年には28億1,000万米ドルに拡大し、CAGR 6.72%で成長すると予測されます。

合成甘味料に対する規制当局の監視の強化、クリーンラベル規制の強化、天然と認識される成分に対する消費者の嗜好が、飲料、焼き菓子、乳幼児栄養、植物性乳製品における米由来甘味料の対応可能な裾野を広げています。一方北米は、食品医薬品局(FDA)による「ヘルシー」クレームの定義改革により、配合者が非人工的な選択肢を選ぶようになり、最も速い成長を記録しています。玄米シロップは、そのふすま層が微量ミネラル、抗酸化物質を供給し、コーンベースのシロップよりも低血糖反応を示すため、製剤シェアを引き続き独占しています。従来型のカテゴリーは、コスト面の優位性から数量の主導権を握っているが、米国農務省(USDA)の「有機施行の強化」規則が輸入有機原料のデジタル・トレーサビリティを追加したため、有機認定品が急速に拡大しています。籾価が不安定な中、供給サイドのインフレは続いているが、非加熱ふすま安定化と高効率酵素加水分解の進歩により、転換ロスが削減され、固形分収量が向上しているため、加工業者の原料リスクは緩和されています。

世界のライスシロップ市場の動向と洞察

飲料処方における天然甘味料の需要増加

ブランドオーナーは、2025年の食品医薬品局(FDA)による「ヘルシー」謳い文句の見直しに先立ち、すぐに飲める紅茶、フレーバーウォーター、機能性飲料の調合を改め、添加糖分の基準値を引き下げ、高フルクトース・コーンシロップを酵素生成ライスシロップに置き換えるよう促しています。CBI(新興諸国輸入促進センター)によると、ドイツ、フランス、英国はHS1702.30の米由来甘味料の輸入額を2022年の6億3,100万米ドルから2023年には6億7,700万米ドルに引き上げ、クラフト飲料チャネルにおける勢いを強調しました。2023年エジソンアワードを受賞したカーギルのシムピュア可溶性米粉は、原料サプライヤーがマルトデキストリンに代わるクリーンラベルの代替品を提供していることを示しています。ライスシロップのニュートラルな風味により、配合者は植物成分をマスキングすることなく安定した甘味を得ることができ、デキストロース当量範囲が比較的高いため、低アルコール用途での迅速な発酵性をサポートします。天然でクリーンラベルの原料を好む消費者の増加により、ライスシロップは飲料処方において好ましい代替品として位置づけられています。さらに、スポーツドリンクからコンブチャまで、さまざまな用途におけるライスシロップの多用途性は、さまざまな飲料カテゴリーにわたって市場の可能性を拡大しています。

世界中で有機ベビーフード製品への使用が増加

原料原産地のトレーサビリティを重視する親は、米国農務省(USDA)のオーガニック基準および欧州連合規則2023/476に準拠した、ライスシロップで甘味をつけたベビー用ピューレや幼児用シリアルに関心を寄せています。2024年3月に導入されたNOPの電子輸入証明書は、合成甘味料や曖昧な供給元の参入障壁を高め、透明なCoC文書を持つ認定ライスシロップ供給業者にシェアを集中させました。食品医薬品局(FDA)の21 CFR 106の規則では、配合剤メーカーは炭水化物の品質とアレルゲンの管理を検証する必要があり、ライスシロップの単一作物であることが証明されたことで、コンプライアンス監査が簡素化されました。WIC栄養パッケージの改訂は、文化的に関連性のある農産物と柔軟な甘味源を強調しており、幼児用SKUにおける有機低アレルゲン糖質への需要をさらに後押ししています。こうした厳しい規制の実施により、乳児用調製粉乳製造におけるライスシロップの採用が、特に新興国市場で増加しています。さらに、クリーンラベル製品に対する消費者の嗜好の高まりは、飲食品業界における天然甘味料の代替としてのライスシロップの地位を強化しています。

他の天然甘味料との激しい競合

ライスシロップ市場は、様々な天然甘味料との競合による制約の増大に直面しており、メーカーとエンドユーザーは消費者の嗜好に合った手頃な価格の原料を求めています。Tate &Lyleは2024年6月にCP Kelcoの18億米ドルの買収を完了し、ステビア、アルロース、ペクチンの能力を増強し、ライスシロップソリューションの価格性能圧力をエスカレートさせました。アグラナは同時に欧州でイソグルコースの生産能力を拡大し、顧客がライスシロップの機能的貢献がわずかな低コストのグルコースシロップに切り替えることを可能にしました。こうした動きは、多角的な甘味料メーカーの一括した原料ポートフォリオに太刀打ちできない小規模なライスシロップ専門メーカーの交渉力を削いでいます。統合動向はライスシロップ分野での競争を激化させ、特に製品ポートフォリオの限られた地域メーカーに影響を及ぼしています。市場参入企業は競争力を維持するため、特殊なライスシロップ製剤の開発にますます力を入れるようになっています。市場情勢の変化により、ライスシロップメーカーは市場での地位を維持するために戦略的パートナーシップや付加価値製品の開拓を模索しています。代替甘味料の出現とエンドユーザーの価格感度の高まりが、ライスシロップ製造業者の市場シェアをさらに脅かしています。中小のライスシロップメーカーは、独自の配合や用途を通じて提供する製品の差別化を図る必要に迫られています。地域プレーヤーは、地元市場における世界的な甘味料メーカーのプレゼンス拡大により、マージンの圧縮を経験しています。

セグメント分析

玄米シロップは2024年の販売量の62.33%を占め、製パン業者と乳児用食品配合業者がふすま層そのままの微量栄養素プロファイルを採用しました。高い栄養含有量と天然組成により、クリーンラベルの代替品を求める健康志向の消費者には特に魅力的です。この画期的な進歩により、生産者は風味の中立性を保ちながら、保存期間を延ばし、白米と同等のコストにすることができるようになりました。白米シロップは、成熟したサプライチェーンと低単価のため、従来の菓子類の主力製品であり続けているが、マーケティングチームが玄米シロップのより「全粒粉」的な提案を優先するため、伸び悩んでいます。確立された加工インフラと規模の経済性により、白米シロップは従来からの用途で経済的に実行可能な選択肢であり続けています。黒米や赤米のような特殊な色素品種は、スポーツ・ジェルや抗酸化物質が豊富なスプレッドといったハイパーニッチな製品として発売され始めているが、ライスシロップ市場における累積シェアは2025年には2%を下回る。これらの特殊品種は、入手可能なものが限られており、特殊な加工が必要なため、割高な価格設定となっています。

フォワードウィンドウでは、玄米のCAGRが8.92%と予測されるが、これは新興国市場におけるウェルネスフレームとの整合と、クリーンラベルのドウコンディショナーを採用するASEANの新興ベーカリーにおける賞味期限延長の勝利を反映しています。天然素材に対する消費者の嗜好の高まりが、高級食品用途での玄米シロップの採用を加速させています。生産者は原料の原産地をベトナムとタイに広げつつあり、そこでは収穫の機械化によって異物数と水分のばらつきが小さくなっています。高度な収穫技術の導入により、品質の安定性が大幅に向上し、加工コストが削減されました。この多様化により、これまでスポット価格高騰の原因となっていた日本や韓国の作柄サイクルへの過度の依存が軽減されました。調達網の拡大により、サプライチェーンの回復力が強化され、年間を通じて価格設定が安定しました。

従来型シロップは2024年の世界販売量の57.31%を占めたが、米国農務省(USDA)が2024年3月にデジタル・トレーサビリティ指令を出してラベルの完全性が強化されたため、予想CAGRが7.41%となったオーガニック認証シロップにシェアを譲りました。オーガニック認証へのシフトは、特に規制遵守が厳しい新興国地域の市場力学を再構築しました。食品の安全性とクリーン・ラベル製品に関する消費者の意識は、この移行をさらに加速させました。有機食品のアップトレードは、ベビーフードや高級グラノーラ・クラスターで特に顕著で、消費者は無農薬の謳い文句に対して20~30bpsの値上げを容認しています。メーカーが健康とウェルネスのポジショニングを強調するにつれて、こうしたプレミアム・セグメントにおける有機食品の需要は伸び続けています。有機米は慣行栽培米に比べて1トン当たり110~135米ドルのプレミア価格で取引されているが、川下の加工業者は、有機酵素プロファイルに典型的な高い麦芽糖比率のため、レシピの最適化によって100g当たり2~3gの添加量を削減し、マージンを回復しています。

世界の加工業者は、タイの東北回廊にある垂直統合型の有機農園に投資しており、米と緑豆の二毛作を行っています。これらの投資は、持続可能な農業とサプライチェーンの最適化に対する業界のコミットメントを示しています。二毛作システムの統合は、コスト管理と環境持続性のための重要な戦略として浮上しています。ライスシロップ業界はまた、籾のロットIDを完成品のバッチにリンクさせるブロックチェーン対応の監査証跡を試験的に導入しており、森林破壊のないサプライチェーンに関するEU規則(EU)2023/1542を満たすデジタル証明記録を作成しています。ブロックチェーン技術の導入により、サプライチェーン全体の透明性とトレーサビリティが強化されました。このデジタル変革により、市場における消費者の信頼と規制遵守が強化されました。

地域分析

欧州は、保守的な添加物の承認と同地域の540億米ドルの有機包装食品への支出により、2024年の売上高で34.57%のリードを維持し、植物性甘味料のロイヤルティ基盤を固めました。欧州食品安全機関(EFSA)の重層的なリスク評価パイプラインはしばしば6年に及ぶため、ライスシロップのような既存の天然甘味料は、合成甘味料のライバルが書類審査を待つ間、堀を楽しむことができます。ドイツ、フランス、英国は2024年にHS1702.30の米由来ブドウ糖を合わせて14万9,000トン輸入するが、これはハンブルグ、パリ、マンチェスターに集中するベーカリーセンターでの旺盛な需要を反映しています。欧州の中規模プライベートブランド・ショコラメーカーは、ライスシロップ用に最適化された真空調理ラインを導入しており、同じBrixレベルでコーンシロップと比較して水分が3ポイント減少するため、よりクリーンなテンパリングカーブが可能になるとしています。

北米が最速の拡大を記録し、ライスシロップ市場は2030年までCAGR 8.69%を記録すると予想されます。食品医薬品局(FDA)は2026年までに石油由来の人工着色料を段階的に廃止する計画であり、同局のGRAS(Generally Recognized As Safe:一般に安全と認められる)自己認証の再基準化により、製剤メーカーは実績のある植物性甘味料に舵を切っています。米国産米の輸入量は2025年に過去最高の4,700万百重量に増加し、プレミアムシロップに好まれるジャスミン種やバスマティ種の採用が広がっていることを示しています。ADMやカーギルのような原料メジャーは、中西部のトウモロコシ湿式精米タンクを米の基質酵素分解に再利用し、トラック輸送距離を削減し、CO2排出量を削減しています。

アジア太平洋は豊富な籾の供給があるため、潜在的な上昇余地があるが、品質保証システムが不均等であるため、世界の生産高の18%未満にとどまっています。タイの農業経済局は、エルニーニョの後退に伴い2025/26年の籾生産量が5%回復すると予測しており、加工業者がポストハーベスト乾燥インフラに投資すれば、競合価格の原料を確保する機会を提供します。ブラジルを筆頭とする南米のベーカリーは、不安定な殻付き卵の価格変動を回避するため、卵を使わないスポンジケーキの保湿剤としてライスシロップを模索しており、中東・アフリカの需要はドバイを拠点とする旅行小売向けの菓子メーカーに集中しています。新興地域全体での採用は、中小規模の食品工場が従来のポンプを汚さずに粘度の高いシロップの流れを管理できるようにする技術支援にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料処方における天然甘味料の需要増加

- 世界のオーガニックベビーフード製品における使用の増加

- アレルゲンフリー甘味料の需要拡大

- ライスシロップを使用した植物由来の乳製品代替品の成長

- クリーンラベルの焼き菓子やスナック菓子における幅広い用途

- 非遺伝子組み換え甘味料として菓子類での使用増加

- 市場抑制要因

- 他の天然甘味料との激しい競合

- 合成甘味料に比べて高い製造コスト

- 世界市場における米の価格変動に対する脆弱性

- 高フルクトース・コーン・シロップに比べ甘味が限定的

- サプライチェーン分析

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 米の種類別

- 玄米

- 白米

- その他

- カテゴリー別

- 在来種

- オーガニック

- フレーバー別

- オリジナル/フレーバーなし

- 付加価値フレーバーシロップ

- 用途別

- ベーカリー・菓子類

- 飲料

- 乳製品・デザート

- 乳児用調製粉乳およびベビーフード

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Archer-Daniels-Midland Company

- Austrade Inc.

- Wuhu Deli Foods Co., Ltd.

- Gulshan Polyols Ltd.

- Pioneer Industries Private Limited

- GehlFoods, LLC.

- Bharat Glucose Pvt. Ltd

- Ciranda, Inc.

- Shafi Group of Industries(Shafi Gluco Chem)

- ASR Group(Domino Foods, Inc.)

- Sudzucker Group(BENEO)

- Malt Products Corporation

- Sweet Additions

- Qureshi Business Group(Glucorp)

- LT Foods Ltd(Nature Bio-Foods Ltd.)

- MATCO FOODS LIMITED

- Habib Rice Products Ltd.

- ACT Polyols

- Master Sweetener

- Meurens Natural

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日