卵代替食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Egg Replacers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846293

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

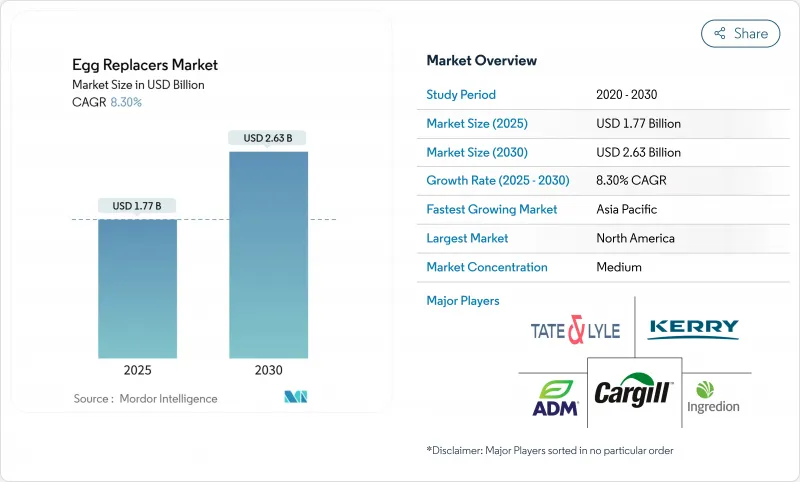

2025年、卵代替食品の市場規模は17億7,000万米ドルに達すると予想され、2030年には26億3,000万米ドルに達し、CAGRは8.30%と大きく成長すると予測されています。

この増加傾向は、従来の卵の価格上昇、食品安全規制の強化、植物ベースの食事に対する消費者の嗜好の高まりなど、いくつかの重要な要因によってもたらされています。原料サプライヤーはサプライチェーンの脆弱性に積極的に対処しており、食品メーカーは製品の望ましい味と食感を維持する配合の開発に注力しています。さらに、精密発酵プラットフォームへの多額の投資が市場のイノベーションを加速させています。大規模なバイヤーは、高機能卵代替品の確実な供給を確保するために複数年契約を結んでいます。2025年に殻付き卵と同等のコストを達成することは依然として課題であるが、バイオセキュリティ対策が強化されたことにより、卵の基本価格が上昇し、コスト格差が縮小し、卵代替品市場の成長をさらに後押ししています。

世界の卵代替食品市場の動向と洞察

消費者の卵アレルギーと食事制限の増加

米国では数百万人が食物アレルギーに直面しており、卵は連邦政府の表示が必要なアレルゲン上位9品目のひとつです。米国喘息・アレルギー財団は、2025年に季節性アレルギーの影響を最も受ける米国の都市としてカンザス州ウィチタを挙げており、これはより広範な動向を反映しています。2,000万人以上のアメリカ人が食物アレルギーと闘っており、特に重要な発育段階において、効果的な代替食品への需要が高まっていることを浮き彫りにしています。カナダ保健省は、卵を含む11の優先アレルゲンについて明確な表示を義務付け、透明な卵代替ソリューションの必要性を強調しています。同様に、FDAは消費者の安全を確保するために、特に卵の代替品には他のアレルゲンが含まれている可能性があるため、厳格なアレルゲン表示の重要性を強化しています。鶏卵白身アレルギーを持つ成人は、食事の選択肢の制限や社会的交流の減少といった課題に直面しており、革新的で安全な機能性食品の必要性が浮き彫りになっています。食物アレルギーが公衆衛生上の差し迫った問題となるにつれ、市場は品質を損なうことなく安全性、透明性、包括性を優先したアレルゲンフリーの代替食品へとシフトしています。

ビーガンおよび植物ベースの食生活の世界的な採用率の上昇

2024年1月、ヴィーガン・ソサエティの調査によると、英国の人口の約3%、およそ200万人がヴィーガンまたは植物ベースの食生活を実践していることが明らかになりました。さらに、人口の10%が動物性食品を削減または排除しており、植物性消費への著しいシフトを示しています。地域別では、ロンドン、北東部、南西部がトップで、人口の4%がこれらの食生活を実践しています。16~44歳の若年層と女性(男性の1.98%に対し3.60%)の採用率が高く、主要な人口動向と嗜好が浮き彫りになっています。このシフトは、健康上の利点、環境の持続可能性、動物福祉に対する意識の高まりが原動力となっており、消費者の選択に影響を与えるようになってきています。こうした要因が注目されるにつれて、革新的で機能的な植物由来の代替食品への需要が高まり続けています。政府の食事ガイドラインもまた、植物由来の選択肢を含む多様なタンパク質源を徐々に支持するようになっており、こうした食生活の採用を検証し奨励する強固な規制の枠組みを提供しています。このような新興国市場の情勢は、利害関係者にとって、植物由来のソリューションに対する需要の急増に対応する製品を開発・販売する大きなチャンスとなります。

従来の卵に比べて高い生産コスト

代替卵の製造には、従来の卵の製造に比べ、より複雑な工程、特殊な設備、より高価な原材料が必要となります。これらの要因によりコスト面で不利になり、価格に敏感な市場での採用が制限されます。しかし、2025年までに鶏卵価格が41.1%上昇するという米国農務省の予測は、このコスト差を一時的に縮めています。長期的な競争力を獲得するには、生産規模を拡大し、効率を向上させるための技術的進歩を実施する必要があります。精密発酵技術はコスト削減の有望な手段となります。例えば、Onego Bioのような企業は、バイオアイデンティカル卵白タンパク質の生産規模を拡大し、競争力のある価格戦略を維持しながら供給制約に対処しています。高病原性鳥インフルエンザの経済的影響は、2024年から25年にかけてアメリカの消費者に145億米ドルの損失をもたらすと予測されています。さらに、干ばつと穀物価格の高騰が飼料費を押し上げ、従来のタンパク質源と代替タンパク源の両方のコスト構造にさらに影響を与えています。サプライチェーンの混乱もまた、卵の代替業者にとって一時的なビジネスチャンスをもたらす要因となっています。これらの要因が総合的に、卵代替食品市場の進化するダイナミクスと、既存の課題にもかかわらず成長する可能性を浮き彫りにしています。

セグメント分析

2024年には、機能的特性がよく認識されている乳製品タンパク質が38.16%の市場シェアを占める。確立された規制の枠組みが、特に結合、乳化、起泡などの食品プロセスにおける乳製品の応用を後押ししています。21CFRパート101に概説されているFDAの厳格な食品表示規制は、乳タンパク質成分の一貫した品質基準を保証しています。この透明性は消費者に情報を提供するだけでなく、市場の信頼性を強化します。数十年にわたる調査に裏打ちされた乳性タンパク質は、その多面的な特性を調和させながら、複雑な食品システムにおいて優れた性能を発揮します。このような広範な研究と応用開発により、食品製造業者の配合リスクが軽減されます。さらに、乳タンパク質の強固なサプライチェーンインフラストラクチャは、コストメリットと品質保証を提供します。乳タンパク質の表示と安全性に関する明確な規制は、予測可能なコンプライアンスを促進し、この分野への継続的な投資と技術革新に拍車をかけています。

藻類粉は最も急成長する原料分野であり、2030年までのCAGRは10.15%と予測されます。この成長の原動力となっているのは、従来の代替品と比較して栄養的・機能的プロファイルを強化するバイオテクノロジーの進歩です。欧州食品安全機関は、微細藻類を栄養補助食品として安全であると承認しました。これと並行して、米国FDAはいくつかの微細藻類種を「一般に安全と認められるもの」として分類し、市場拡大のための強固な規制基盤を確立しています。微細藻類の養殖は、土地と資源の需要を最小限に抑えながら、完全なアミノ酸プロファイルと高タンパク質含有量を提供し、緊急の持続可能性の課題に対処することで注目されています。さらに、バイオテクノロジーと持続可能なタンパク質源に対する政府の支援が、藻類粉の商業化と規模拡大を促進しています。

2024年には、乾燥形態が75.61%のシェアで市場をリードします。これは、保存期間の延長、輸送コストの削減、保存の容易さといった利点が、食品メーカーのサプライチェーン目標に合致しているためです。新たな保存技術がその魅力をさらに高めています。調査によると、卵の成分から作られたバイオナノコンポジット・コーティングは、新鮮な卵を冷蔵せずに室温で最長3週間保存することができ、重量損失を37%削減し、ハウユニットや卵黄指数などの品質指標を改善します。これらの技術革新は、同様の保存技術が乾燥卵の安定性と使いやすさを向上させることを示唆しています。ドライタイプの濃縮された性質により、メーカーはより少量で望ましい機能性を達成することができ、様々な条件下で一貫した性能を確保することができます。さらに、21 CFR Part 160に基づくFDAの規制は乾燥卵製品に対する明確な枠組みを提供し、乾燥卵代替物の開発と商業化を支援しています。

液体のフォーマットは急成長しており、2030年までの予測CAGRは11.24%です。Korean Journal of Food Preservation誌は、卵白タンパク質の54%を占め、ゲル化、起泡、乳化において重要な役割を果たすオバルブミンに注目し、液体代替食品が再現しなければならない複雑さを強調しています。分離技術の進歩により、オバルブミンの抽出が改善され、抗酸化作用や抗菌作用を持つ生理活性ペプチドの生産が可能になりました。液体代替品はすぐに機能性を発揮し、生産工程にシームレスに統合されるため、正確な投与と混合を必要とする大量生産用途に重宝されます。タンパク質抽出と保存技術における革新は、液体卵代替物の機能的特性と保存性を向上させ、現代の食品製造における多用途のソリューションとして位置づけています。

地域分析

2024年には、北米が35.84%の圧倒的な市場シェアを占めており、これは植物由来の食品に対する強固なインフラストラクチャー、明確な規制の枠組み、代替蛋白質に対する消費者の受け入れの増加によって支えられています。これらの要素は、卵代替食品メーカーがよりスムーズに市場に参入し、拡大するための道を開くものです。この地域の洗練されたサプライ・チェーン、最先端の加工技術、多額のベンチャー・キャピタル投資は、技術革新と商業化に拍車をかけるために連動して機能します。カナダでは、公開協議の後、規制機関が植物性卵代替品の透明表示の重要性を強調しています。この動きは、消費者の潜在的な混乱を解消することを目的としているだけでなく、規制の明確性を確保することで市場の成長を促進しようとしています。さらに、FDAの最近のガイダンスは、植物性代替食品のための標準化された表示プロトコルを展開し、コンプライアンスのハードルを合理化し、製品の特徴と栄養成分に関する消費者の理解を強化しています。

アジア太平洋は2030年までのCAGRが10.65%と予測され、成長の牽引役となります。この急増は、この地域の中間層の急増、食生活の選択肢の進化、健康意識の高まりに起因しており、これらすべてが機能性食品成分の需要を増幅しています。この地域の広大な食品製造能力および豊富な農業資源と相まって、こうした要因は成分の生産と加工にコスト面のメリットをもたらします。都市化が進むにつれて、高級加工食品カテゴリーへの傾斜が顕著になっています。この地域の革新的精神の証として、台湾の工業技術研究院(Industrial Technology Research Institute)があります。この研究所は、特許取得済みの菌類株と海藻タンパク質を利用した植物ベースの卵代替品のパイオニアであり、この地域のバイオテクノロジーの躍進と代替タンパク質のイノベーションにおけるリーダーシップの可能性を明確に示しています。

欧州は、持続可能性の推進、クリーン・ラベルの嗜好、多様な食品カテゴリーにおける植物性原料の使用を支持する規制の枠組みによって強化され、市場において引き続き極めて重要な役割を果たしています。植物性タンパク質の国内生産を強化するEUのイニシアチブは、食糧安全保障に取り組むだけでなく、輸入依存を抑制するものでもあります。ドイツが2023年に持続可能なタンパク質の移行に向けて3,800万ユーロを拠出することを表明したことは、この分野におけるイノベーションの育成にこの地域が献身的に取り組んでいることを明確に示しています。さらに、2025年2月に発効する予定の欧州食品安全機関による新規食品用途のガイダンスの刷新は、消費者保護のための厳格な安全基準を維持しながら、前衛的な原材料に対する規制を明確化することを目指すものです。一方、南米と中東・アフリカは、その豊かな農業資産と拡大する食品加工セクターのおかげで、急成長のチャンスの端緒に立っています。しかし、インフラストラクチャーの制約や規制の曖昧さといったハードルは、より成熟した市場と比較した場合、当面の成長を抑制する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者の卵アレルギーと食事制限の増加

- 世界のビーガン(完全菜食主義者)および植物ベースの食生活の採用の増加

- クリーンラベルおよび天然食品素材への需要の高まり

- ベーカリーおよび菓子類産業の拡大

- 菜食主義者の急増

- 一貫性のない卵の価格設定と鳥インフルエンザ関連の供給問題

- 市場抑制要因

- 従来の卵に比べて高い生産コスト

- 従来の卵との味や食感の違い

- 卵代替食品に使用される主要原料の価格変動

- 特定の卵代替品の保存と賞味期限の制限

- サプライチェーン分析

- 規制・表示状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 原料別

- 乳タンパク質

- 澱粉

- 大豆ベース製品

- ハイドロコロイド

- 藻類粉

- その他

- 形態別

- ドライ

- 液体

- ソース別

- 植物性

- 動物性

- 藻類由来

- 用途別

- ベーカリー・菓子類

- スナック・惣菜

- ソース・ドレッシング

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- Archer-Daniels-Midland Company

- Ingredion Incorporated

- Tate & Lyle PLC

- Kerry Group plc

- International Flavors & Fragrances Inc.

- Arla Foods amba

- Glanbia plc

- Puratos Group

- MGP Ingredients, Inc.

- Corbion N.V.

- Eat Just, Inc.

- Ulrick & Short Limited

- Cooperatie Avebe U.A.

- Sudzucker AG(BENEO)

- Fermentalg SA

- Roquette Freres SA

- Roma Food Products Pty Ltd(Orgran Foods)

- Brenntag AG

- DSM-Firmenich AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日