|

市場調査レポート

商品コード

1846253

緑内障治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Glaucoma Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 緑内障治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月17日

発行: Mordor Intelligence

ページ情報: 英文 134 Pages

納期: 2~3営業日

|

概要

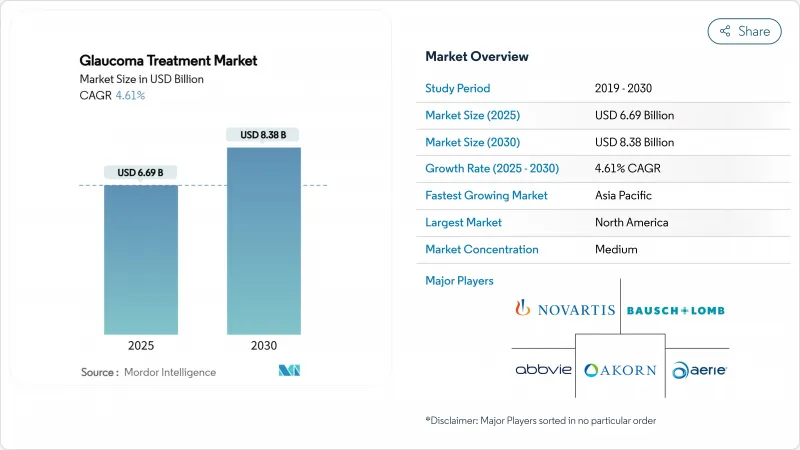

緑内障治療の市場規模は2025年に66億9,000万米ドル、2030年には83億8,000万米ドルに達すると予測され、予測期間中のCAGRは4.61%を記録します。

市場開拓の背景には、世界人口の高齢化率が急速に上昇していること、先進国・新興国双方の医療システムにおいて、より早期かつ正確な診断が日常化しつつあることがあります。選択的レーザー海綿体形成術(SLT)はファーストラインの診療パターンを変えつつあり、徐放性インプラントはアドヒアランスの経済性を変革しつつあります。一方、人工知能(AI)スクリーニングネットワーク、低侵襲緑内障手術(MIGS)装置、薬理遺伝学的ツールは、手技と医薬品の両ソリューションの需要を強化する新たな採用曲線を生み出しています。

世界の緑内障治療市場の動向と洞察

緑内障有病率の増加

2024年の40~79歳の成人における緑内障罹患率は1万人年当たり23.46に上昇し、75~79歳のコホートでは64.36でピークに達します。アジア太平洋地域では、都市化による近視がリスクを加速させており、2040年までに患者数が8,000万人に達すると予測されています。サハラ以南のアフリカでは、地域別で最も高い有病率を記録し続けているが、治療効果を制限する晩期発症に苦慮しています。これらの人口統計学的、疫学的な要因が相まって、緑内障治療市場の持続的な需要基盤が構築されています。

意識の高まりとスクリーニングへの取り組み

AIを活用した眼底画像解析は感度93.52%、特異度95%を達成し、眼科医が少ない環境でも信頼性の高い集団スクリーニングを可能にします。オフラインのアルゴリズムと連動したスマートフォンベースのカメラは、最小限の接続要件で地方のアウトリーチプログラムをサポートします。WHOビジョン2020に沿った全国遠隔眼科プラットフォームは、リソースの乏しい地域での診断範囲を拡大します。このようなイニシアチブは発見率を高め、新たな患者を緑内障治療市場に送り込みます。

眼および全身の副作用

FDA Adverse Event Reporting Systemのファーマコビジランスレビューでは、結膜充血と眼窩周囲の色素変化がプロスタグランジンアナログの顕著なシグナルとして示されています。ネタルスジルの眼炎症発症の中央値は1日以内であり、発症率は高齢者ほど高いです。緑内障患者のドライアイ有病率は5%から50%であり、塩化ベンザルコニウム系防腐剤によって悪化することが多いです。全身性のβ遮断薬への暴露は、影響を受けやすい人に心血管系や呼吸器系の合併症を引き起こす可能性があります。このような安全性の問題は、治療中止や規制当局の監視を促し、緑内障治療市場のCAGRを押し下げる要因となっています。

セグメント分析

開放隅角緑内障は2024年の緑内障治療市場シェアの71.51%を占め、ほとんどのスクリーニングプログラムがこの緑内障を最も早く発見するため、圧倒的な臨床的焦点となっています。外用薬、SLT、MIGS、徐放性インプラントなど、段階的に治療を拡大する一連の治療がこのセグメントの収益に寄与しています。予測期間中、神経保護薬の増加により、この広範な適応症における価値獲得が強化されると予想されます。

二次性緑内障はCAGR 9.25%で拡大しており、ステロイド誘発性、仮性剥脱性、外傷関連の病因の認知度向上に牽引されています。疾患の複雑性が高まると、併用療法や専門医による治療が必要となることが多く、患者一人当たりの売上が平均を上回り、高度な分野の緑内障治療市場規模を押し上げています。

地域分析

北米は2024年の売上高の37.32%を占め、これは第一選択薬に対する普遍的な保険適用と幅広い手技償還を反映しています。SLTの採用が主流であり、メディケアの保険適用が安定するにつれてMIGSの成長が加速しているが、ジェネリック医薬品の侵食の中でブランド点眼薬の数量は頭打ちとなっています。カナダは米国の診療パターンを反映しているが、費用対効果の閾値が厳しくなっており、メキシコの急成長する民間保険市場では、需要がプレミアムインプラントにシフトしています。全体として、この地域は緑内障治療市場にとって依然として高価値の中心であるが、急成長のエンジンではないです。

アジア太平洋地域のCAGRは8.17%と予測され、この地域で最も高いペースです。これは、中国が医薬品承認スケジュールを自由化し、インドがAIを活用したスクリーニングインフラを拡大するためです。日本は強固な市販後調査によってMIGSの普及を維持し、韓国は国民保険による償還によって徐放性デバイスの早期導入を可能にしています。オーストラリアはプライマリ・ケアにおけるAIトリアージの雛形を示し、他の医療システムにも波及することが期待されます。この地域は、高いアンメットニーズと加速する技術導入が混在しており、将来の緑内障治療市場成長への貢献が大きいです。

欧州はユニバーサルアクセスと防腐剤無添加製剤への強い嗜好性により着実な成長を遂げています。各国の支払者は費用対効果の高いSLTやジェネリック医薬品を推奨しているが、長期的な価値を裏付けるエビデンスが増加した場合にはMIGSにも償還しています。一方、サハラ以南のアフリカでは有病率の高さと財政的制約が相まって、国際的な援助プログラムにもかかわらず高価なインプラントの普及が制限されています。南米は選択的に進歩している:ブラジルの公的システムはSLTの費用対効果を検証し、民間チェーンは徐放性インプラントをテストしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 緑内障の有病率の増加

- 意識向上とスクリーニングへの取り組み

- 眼科領域における技術の進歩

- 徐放性インプラントによるアドヒアランスの向上

- 低侵襲緑内障手術(MIGS)デバイスの採用

- 薬理遺伝学に基づく精密治療

- 市場抑制要因

- 眼および全身への有害な副作用

- 厳しく長い規制当局の承認

- プレミアムインプラントとMIGSの償還ギャップ

- SLTとレーザー治療による医薬品需要のカニバリゼーション

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 適応症別

- 開放隅角緑内障

- 閉塞隅角緑内障

- 続発緑内障

- 先天性緑内障

- その他

- 薬剤クラス別

- プロスタグランジンアナログ

- β遮断薬

- α作動薬

- 炭酸脱水酵素阻害薬

- 合剤

- ローキナーゼ/NO供与性PGAs

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aerie Pharmaceuticals

- AbbVie(Allergan)

- Akorn, Inc.

- Alcon Inc

- Bausch+Lomb

- Glaukos

- Inotek(Rocket)

- Ivantis

- Johnson & Johnson

- Merck & Co. Inc

- New World Medical

- Nicox

- Novartis AG

- Pfizer Inc

- Santen

- Sun Pharma

- Teva

- Valeant(Bausch Health)

- Glenmark

- Acadia Pharmaceuticals