|

市場調査レポート

商品コード

1910623

肝臓疾患治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Liver Diseases Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 肝臓疾患治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

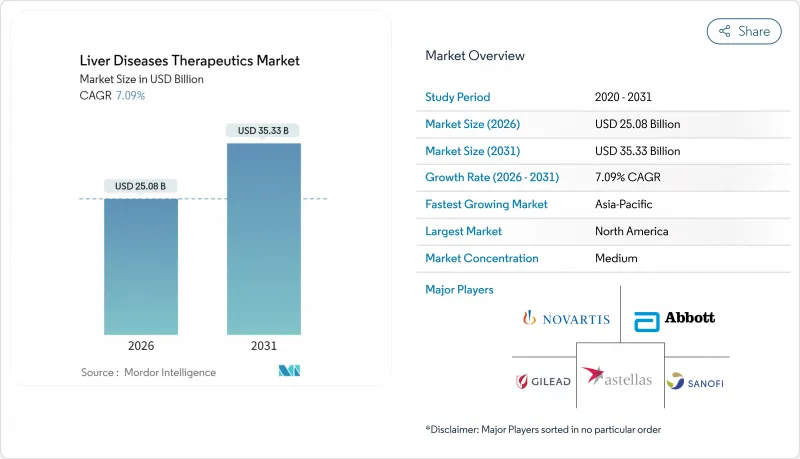

肝臓疾患治療薬市場は、2025年の234億2,000万米ドルから2026年には250億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.09%で推移し、2031年までに353億3,000万米ドルに達すると予測されています。

堅調な需要は、画期的な規制当局の承認、ウイルス性肝炎および代謝性機能障害関連脂肪性肝疾患(MASLD)の世界の有病率の上昇、ならびにRNAベースの送達プラットフォームにおける技術的飛躍によって支えられています。メーカーは、治療効果を最大化するため、ウイルスの遺伝子型、線維化段階、または代謝プロファイルによって患者を層別化するコンパニオン診断を統合した精密医療を優先しています。一方、多剤併用療法の年間費用が5桁に達する中、病院の薬剤委員会は予算圧力の増大に直面しており、持続的なウイルス学的反応や組織学的に確認された線維化逆転に連動したリスク分担契約に関する交渉が進められています。

世界の肝臓疾患治療薬市場の動向と洞察

肝疾患発生率の増加

肝細胞がんは世界的にがん死亡原因の第3位を占め、慢性肝疾患は毎年450万人以上のアメリカ人に影響を及ぼしています。この疫学的急増により、抗ウイルス薬、免疫療法、疾患修飾性抗線維化薬の持続的な導入が促進されています。アジア太平洋地域ではウイルス性肝炎の負担がより重く、一方、欧米諸国では肥満や糖尿病に関連するMASLD(代謝性肝疾患)の増加に直面しています。加齢に伴い肝臓の再生能力が低下するため、高齢化は疾患の有病率をさらに悪化させます。各国の保険制度は、疾患を早期に発見するスクリーニングプログラムの拡充、根治的治療の対象となる患者層の拡大、肝臓疾患治療薬市場の活性化といった対応策を講じています。

アルコール消費量の増加と肥満に起因するMASLD

MASLDは世界人口の約25%に影響を及ぼし、肝移植の適応症として最も急速に増加しています。2024年の臨床エビデンスによれば、メタボリックシンドローム患者はステージ3-4線維化へ進行するリスクが3倍高く、併存するアルコール摂取は疾患進行を7年早めます。FGF21アゴニストやPPARモジュレーターを含む二重経路薬剤は現在後期臨床試験段階にあります。規制当局は、MASLDの多因子性を認識し、併用療法を検証する適応型デザインを支持しています。米国だけでも、MASLD関連の年間支出は1,030億米ドルを超え、保険会社は末期疾患への進行を回避する治療法に対してプレミアム価格を受け入れるよう促されています。

治療法の有害事象と長期安全性に関する懸念

免疫抑制療法は感染症リスクを40%上昇させます。新規抗線維化剤は心機能・腎機能モニタリングを必須とします。FDAはNASH治療薬に対し、市販後5年間の安全性調査を要求しています。複雑な投与スケジュールは服薬遵守を阻害し、長期の実世界データが蓄積されるまで医師は慎重な処方を選択します。開発段階での安全性リスクを早期に特定するため、予測毒性学や肝臓のマイクロ生理学的モデルへの投資が開発企業の間で進められています。

セグメント分析

抗ウイルス療法は2025年、肝臓疾患治療薬市場で36.12%のシェアを維持。全遺伝子型対応の直接作用型抗ウイルス薬が95%の治癒率を維持していることが牽引要因です。2億9,600万人のB型肝炎キャリアに対する慢性B型肝炎抑制療法が持続的な収益を保証します。一方、抗線維化/抗脂肪肝薬は、レスメティロムのファースト・イン・クラス承認とMASLD患者の急増により、2031年までCAGR10.22%で拡大が見込まれます。免疫抑制剤は自己免疫性肝炎のニッチ市場を維持する一方、腫瘍学に焦点を当てた免疫療法が細胞毒性化学療法に取って代わりつつあります。代謝改善剤と抗炎症剤を組み合わせた併用療法が処方パターンを拡大し、肝臓疾患治療薬市場規模を押し上げております。

パイプラインの分散化が進む中、競争環境は変化しています。18ヶ月以内に10種類以上の二重経路作用候補薬が第II相試験段階に入りました。非侵襲的線維化進行スコアに基づく成果連動型契約は、特に統合医療システムにおいて市場浸透を促進しています。後期段階での抗ウイルス薬耐性は依然として稀なため、ライフサイクル管理は固定用量配合剤へ移行し、服薬負担の軽減とジェネリック医薬品による市場侵食からの保護を図っています。

2025年における肝臓疾患治療薬市場シェアの42.35%は、患者数の多さと命を救う根治的治療レジメンにより、ウイルス性肝炎が占めました。WHOの根絶目標は調達資金を維持し、中国とインドにおける国内生産努力により治療コース当たりのコストが65%低下。これによりアクセスが拡大し、肝臓疾患治療薬市場が強化されます。一方、MASLD(非アルコール性脂肪性肝炎)は、世界の肥満増加に伴い11.28%のCAGRを記録する見込みです。脂肪性肝疾患の多因子性病因は、平均販売価格を引き上げる併用療法の構築を促進します。

アルコール関連肝疾患は、重症アルコール性肝炎における90日死亡率を25%低減した実績を持つラルスコーステロールがFDAの画期的治療法指定を受けたことを受け、新たな注目を集めております。自己免疫性肝疾患は規模こそ小さいもの、移植の必要性を遅延させる生物学的製剤に対して高額な償還が実現しております。希少遺伝性疾患および小児疾患は、承認を迅速化し高価格設定を可能とする希少疾病用医薬品優遇措置の恩恵を受け、研究リスクを緩和しております。

地域別分析

北米は2025年に売上高の42.10%を占め、新規承認NASH治療薬の急速な普及と全遺伝子型HCV抗ウイルス薬の広範な保険適用が基盤となっています。学術研究機関の存在が後期臨床試験の被験者登録を加速させ、税制優遇措置が研究開発を支援しています。しかしながら、治療費の高騰により、適応症ベースのリベートを交渉する薬剤給付管理会社からの監視が強化されています。

アジア太平洋地域は2031年までCAGR12.45%で最も急速に成長する地域です。中国だけで8,000万人の慢性B型肝炎患者がおり、国家保険適用が第一選択薬であるテノホビル後発医薬品に拡大され、治療対象人口が増加しています。日本の迅速審査制度は画期的な生物学的製剤の承認期間を短縮し、韓国のバイオテクノロジー税制優遇措置は国内のRNAiパイプラインを促進しています。

欧州では、医療技術評価機関が新規承認前に費用対効果を重視するため、着実ではあるもの緩やかな成長が見られます。欧州医薬品庁(EMA)が米国食品医薬品局(FDA)の科学的助言と整合性を図ったことで並行申請は円滑化されましたが、価格・数量合意により国別発売が1年以上遅延する可能性があります。中東・アフリカおよび南米は世界収益に占める割合は小さいもの、多国間ドナープログラムや段階的価格設定モデルによりWHO推奨療法へのアクセスが改善され、肝臓疾患治療薬市場は徐々に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肝疾患の発生率の増加

- アルコール消費量の増加と肥満に起因するMASLD(代謝性肝障害)

- 政府によるワクチン接種・スクリーニング施策の拡大

- NASH特異的薬剤の画期的な承認

- AIを活用した非侵襲的診断技術による早期発見の実現

- RNAiと免疫療法の併用パイプラインが治療法の加速化を推進

- 市場抑制要因

- 治療法の有害事象及び長期的な安全性に関する懸念

- 厳格な複数地域にわたる規制承認スケジュール

- 治療費の高騰と償還の障壁

- 臨床的に検証されたバイオマーカーの不足による導入遅延

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 治療タイプ別

- 抗ウイルス薬

- 免疫抑制剤

- 標的療法および低分子化合物

- 化学療法薬

- 抗線維化剤/抗脂肪肝薬

- ワクチン

- 免疫グロブリン

- 疾患タイプ別

- ウイルス性肝炎(A型~E型)

- アルコール関連性肝疾患(ARLD)

- 代謝異常関連脂肪肝疾患(MASLD)/MASH

- 自己免疫性肝疾患

- 遺伝性疾患および小児疾患

- その他の疾患タイプ

- 薬剤クラス別

- 低分子経口薬

- 生物学的製剤およびモノクローナル抗体

- RNAベースの治療薬

- 細胞・遺伝子治療

- 投与経路別

- 経口

- 注射剤

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AbbVie Inc.

- Astellas Pharma Inc.

- Alnylam Pharmaceuticals Inc.

- Bristol-Myers Squibb Co.

- F. Hoffmann-La Roche Ltd.

- Gilead Sciences Inc.

- GlaxoSmithKline plc

- Merck & Co. Inc.

- Novartis AG

- Pfizer Inc.

- Sanofi S.A.

- Takeda Pharmaceutical Co.

- Endo International plc

- Provectus Biopharmaceuticals Inc.

- Intercept Pharmaceuticals Inc.

- Madrigal Pharmaceuticals Inc.

- Eiger BioPharmaceuticals Inc.

- Ionis Pharmaceuticals Inc.

- Aligos Therapeutics Inc.