スマートスペース:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Spaces - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846238

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

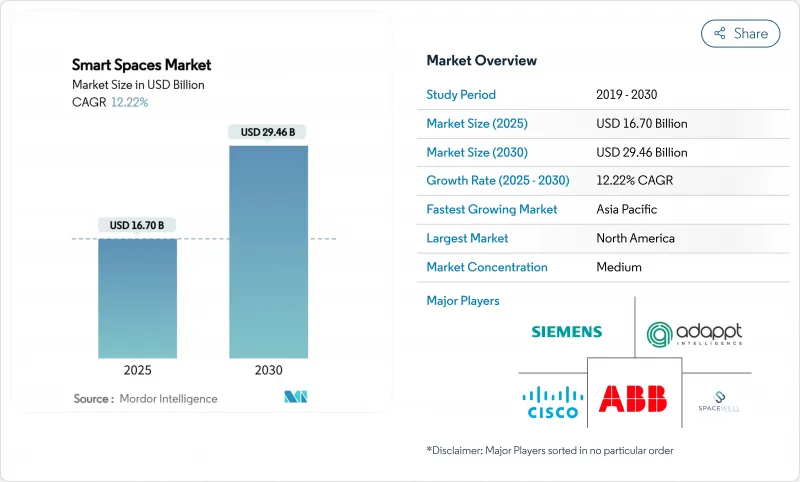

2025年のスマートスペース市場規模は167億米ドルで、CAGR12.22%で拡大し、2030年には294億6,000万米ドルに達すると予測されています。

この上昇軌道は、大規模展開を簡素化するIoTセンサーの価格下落、デジタル改修を加速させるネット・ゼロ建築基準法の義務化、リアルタイムの空間最適化に報いるハイブリッド・ワーク政策によって形成されます。2025年第1四半期までに670以上の製品で認証されるThread 1.4のような相互運用可能な標準は、統合リスクを取り除き、投資回収期間を短縮します。商用キャンパスにおけるプライベート5Gの展開は、予測的なワークプレイスサービスを可能にする一方で、光熱費やメンテナンスコストを削減する高度なアナリティクスを支えています。ベンダーはまた、継続的な最適化と成果ベースの価格設定をバンドルしたSaaSモデルを拡大しており、これは一時的な資本支出を継続的な収益に変えるシフトです。したがって、スマートスペース市場は、コンプライアンスに対するトップラインの需要と効率性に対するボトムラインの需要の両方から利益を得ています。

世界のスマートスペース市場の動向と洞察

IoT対応デバイスの普及とセンサー価格の下落

半導体の供給過剰により、センサーの平均販売価格は2023年以降2桁下落し、ビル所有者は、クラウド分析にきめ細かなデータを供給する稼働率、空気品質、電力メーター・ノードで物件を覆い尽くすことができるようになりました。2025年初頭までに670台以上のスレッド認証デバイスが出荷されたが、これはベンダーがマルチベンダーの相互運用性を重要視していることを明確に示しています。Milesight本社の352センサーの導入により、年間光熱費が4万5,000米ドル削減されました。エッジAIチップの拡張メモリ帯域幅は、待ち時間のペナルティを排除し、リアルタイムの制御ループをサポートしていますが、ブラウンフィールドの統合はまだレガシー配線と制御によって異なります。資本コストが低下するにつれ、意思決定はハードウェアの手頃さよりも省エネの証明ポイントにかかってくる。

加速するオフィスのハイブリッド・ワーク再設計

ハイブリッド・スケジューリングは、平日の従業員数を変動させ、従来の時間帯別HVACプログラミングを時代遅れにします。ジョンソンコントロールズは、2025年第1四半期に、気流と照明を過去の平均値ではなく実際の在室者に合わせて調節する適応型制御装置の受注を16%伸ばしました。ワシントンD.C.のあるオフィスビルは、静的なセットポイントをマルチセンサーによる稼働率データに置き換えた結果、33%の省エネを実現した。AI換気モデルは、換気エネルギーを12.5%削減しながらCO2濃度を1,000ppm未満に抑え、ウェルネス目標と収益目標を一致させました。商業施設の貸主コミュニティは、検証された利用率によって変動するダイナミック賃料を試しており、データの排出を収益源に変えています。しかし、リアルタイム分析には、GDPRとCCPAの下でテナントのプライバシーを保護するために、サイバーハード化されたネットワークと安全なデータレイクが必要です。

朽ち果てたビルでは初期改修コストが高い

古い物件には、オープン・プロトコルのオーバーレイに抵抗がある独自のHVACや照明システムが含まれていることが多いです。QuadRealは、3,000万平方フィートにわたってパッシブ光バックボーンを構築し、異種のサブシステムを統合する必要がありました。Limbach社は、複数のHVACビンテージにまたがる20のサイトのデジタル化により、分析を複雑にする一貫性のないデータ粒度を露呈しました。PHOENIXのようなパイロット・プログラムでは、39~61%の効率向上が見られたが、テレメトリを正規化するためにカスタマイズされたミドルウェアが必要でした。エネルギーサービス会社の資金調達と成果ベースのリースは、現金支出をサービス料に変換するのに役立つが、利害関係者が機械、電気、ITのアップグレードを1つのプロジェクト憲章の下で調整しなければならない場合、意思決定サイクルは依然として長くなります。

セグメント分析

ソリューションが2024年の売上高の68%を占め、スマートスペース市場規模の113億6,000万米ドルに相当します。ハードウェア・デバイスと監視ソフトウェアがデジタル・バックボーンを形成しているが、エンドユーザーが最適化を第三者に委託するケースが増えています。継続的な試運転、遠隔診断、AIによる意思決定支援への意欲を反映し、サービスのCAGRは13.87%になると予想されます。BrainBox AIは、2024年3月に生成的なビルアシスタントを発表し、エネルギー異常に関する会話による問い合わせや処方的な調整を可能にしました。Trane Technologiesは、この機能をすぐにアフターマーケット・ポートフォリオに組み込み、2桁の光熱費削減を保証する成果ベースの契約に自律型HVAC制御をバンドルしました。マネージド・サービス・ベンダーは、冷凍機を狭い設定温度帯に維持し、摩耗を減らして二酸化炭素排出量を抑制するアルゴリズムに供給することで、毎時のテレメトリを収益化しています。労働力不足により社内の設備チームが制約を受ける中、経営幹部は外部の専門知識をパフォーマンス・ペナルティに対するリスク保険と見なしています。

長期的には、ハイブリッド・クラウド・アーキテクチャは、デバイスのファームウェア、分析モデル、セキュリティ・パッチが継続的に更新されるため、製品とサービスの境界を曖昧にすると思われます。エッジ・デバイスとクラウド・プラットフォームの両方を所有するベンダーは、現地に足を運ぶことなくOTA(Over-the-Air)による機能強化を推し進めることができるため、ロックインが深まると同時に、純粋なハードウェア・ライバルを圧迫することになります。したがって、スマート・スペース市場は、1回きりの設置からライフサイクル・スチュワードシップに軸足を移す企業に報酬を与え、サービス成長プレミアムを強化します。

商業不動産、ヘルスケア、ホスピタリティ、小売は、2024年のスマートスペース市場規模の59%、98億5,000万米ドルの売上を生み出しました。オフィスでは、分析可能な稼働率データを必要とする柔軟な座席を追求し、病院では感染制御のために空気交換と機器の稼働時間を追跡します。一方、住宅、特に集合住宅の需要は、CAGR 13.75%で増加すると予測されています。Logical Buildings社は、デマンドレスポンスを収益化するために、集合住宅全体で1億1,000万米ドルの仮想発電所を計画し、フリート規模の住宅経済性を実証しています。SmartRentは、セルフサービスの居住者ポータル、入退室管理、サブメーターの家主採用を拡大するため、2024年12月に1,000万米ドルを計上しました。規制緩和市場の公益事業者は、ピークカット・プログラムと連動したスマート・サーモスタットに現金インセンティブを提供し、住宅所有者の利益と送電網の安定性を一致させています。消費者の価格感応度が依然として抑制要因である一方、ブロードバンドとエネルギーのバンドル・パッケージは取得摩擦を低下させ、2030年までにスマート・スペース市場は部門間でバランスの取れた需要に傾きます。

規制当局も、EUの一部と米国の一部の州で、新築マンションへのサブメーターの設置を義務付け、家庭のエネルギー管理を後押ししています。このような政策の追い風を受けて、住宅の販売台数は増加しているが、1台当たりの売上は商業用平均に遅れをとっています。ベンダーは、セキュリティ、ウェルネス、高齢者ケア・モニタリングにまたがるプラットフォーム・マルチプロダクトのクロスセールスを通じて、マージンの希薄化に対抗しています。サービス・ポートフォリオが深化するにつれて、住宅用カーブは商業用既存企業との差を縮め、スマート空間産業がユビキタスなインフラ層へと進化していることを裏付けています。

スマートスペース市場レポートは、タイプ別(ソリューションとサービス)、エンドユーザー産業別(商業用と住宅用)、アプリケーション別(エネルギー管理、居住と空間分析、照明とHVAC制御、その他)、接続技術別(Wi-Fi、Zigbee、Z-Wave、その他)、地域別に分類されています。

地域分析

北米は2024年の売上高の37%を占め、厳しい州レベルのエネルギー規範とハイブリッドワーク分析の早期導入が牽引しました。カリフォルニア州の積極的な基準と連邦税控除は、大規模な改修をサポートし、物流パークにおける民間の5Gパイロット試験は、レイテンシに敏感な使用事例を検証しています。ハネウェルは、クラウドネイティブ・ダッシュボードに対する米国の需要に支えられ、2025年第1四半期にビルディング・オートメーション製品全体で8%の有機的成長を記録しました。サイバーセキュリティ規制により、企業がコンプライアンス業務を信頼できるベンダーに委託することで、マネージドサービスの導入が加速。老朽化したストックの改修コストはロールアウトのペースを抑制しているが、測定された節約に料金を結びつける成果ベースの契約は保守的な予算を解放し、スマートスペース市場は堅実な拡大路線を維持しています。

アジア太平洋地域のCAGRは13.53%で、今後ますます世界の市場規模を押し上げると思われます。中国は2024年の予算でスマートシティのパイロット事業に45億米ドルを割り当て、すべての新しい市庁舎にデジタル・ツインを統合するよう定めています。日本の「ソサエティ5.0」ロードマップは、スマートビルと、より広範なロボティクスやモビリティネットワークをバンドルしており、インドの「スマートシティミッション」は、196億7,000万米ドルに相当する8,000のライブプロジェクトに及んでいます。企業による投資も公的な後押しと歩調を合わせている:富士山の近くにあるトヨタのウーブンシティは、センサーが密集した近隣地域の民間テストベッドとして機能しています。規制状況が異なるため多国籍企業のスケーリングは複雑だが、都市密度、エネルギー安全保障、高齢化といった共通の動機が地域全体の需要を支えています。

欧州は気候変動政策を背景に規律ある成長を維持しています。EUのゼロ・エミッション指令は非効率な制御装置の代替市場を保証し、GDPRはプライバシー・バイ・デザインの機能がプレミアム価格であることを保証します。シーメンスはベルリンのシーメンスシュタットをデジタルツインで再生するために7億5,000万ユーロを投じ、スマートキャンパスモデルへの自信を反映しています。中東とアフリカでは導入が遅れているが、巨大プロジェクトのショーケースがある:サウジアラビアのNeomとUAEのMasdar Cityは、完全にデジタル化されたビルファブリックを採用しており、地域的な実証ポイントとなっています。予算の変動や政治的リスクにより、政府支援のベンチャー企業への導入が偏っているが、実証されたリターンは長期にわたって民間の共同投資家を引きつけ、対応可能なスマートスペース市場を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoT対応デバイスの普及とセンサー価格の下落

- COVID後のハイブリッドワークによるオフィス再設計の加速

- グリーンビルディング/ネットゼロ規制の義務化

- 商業施設における5Gプライベートネットワークの急速な展開

- AIを活用したワークプレイス分析による不動産OPEXの削減

- 入居ベースの保険とリースモデルの台頭

- 市場抑制要因

- ブラウンフィールド・ビルディングの初期改修コストの高さ

- サイバーセキュリティとデータプライバシーに関する負債

- ベンダー間の相互運用性のギャップと標準の断片化

- 商業用不動産評価の変動性

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- ソリューション

- ソフトウェア・プラットフォーム

- ハードウェアとエッジデバイス

- サービス

- プロフェッショナル・サービス

- マネージド・サービス

- ソリューション

- エンドユーザー業界別

- 商業施設

- オフィス、コワーキングスペース

- 小売・モール

- ヘルスケア施設

- ホスピタリティ・レジャー

- 住宅

- 一戸建て住宅

- 集合住宅

- 商業施設

- 用途別

- エネルギー管理

- 稼働率と空間分析

- 照明・空調制御

- セキュリティと入退室管理

- 設備自動化統合プラットフォーム

- 接続技術別

- Wi-Fi

- Bluetooth Low Energy(BLE)

- Zigbee

- スレッド/マター

- Zウェーブ

- NB-IoTおよびLoRaWAN

- 有線(イーサネット/PoE)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- アルゼンチン

- ブラジル

- その他南米

- 欧州

- 英国

- フランス

- ドイツ

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Siemens AG

- Cisco Systems Inc.

- Schneider Electric SE

- IBM Corporation

- Microsoft Corporation

- Honeywell International Inc.

- Johnson Controls International

- Huawei Technologies Co. Ltd.

- Hitachi Vantara LLC

- ICONICS Inc.

- Spacewell(Nemetschek Group)

- SmartSpace Software PLC

- Ubisense Ltd.

- Adappt Intelligence Inc.

- Enlighted Inc.(Siemens)

- Bosch Building Technologies

- Legrand SA

- Crestron Electronics Inc.

- Verkada Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日