|

市場調査レポート

商品コード

1846186

医療用コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Medical Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

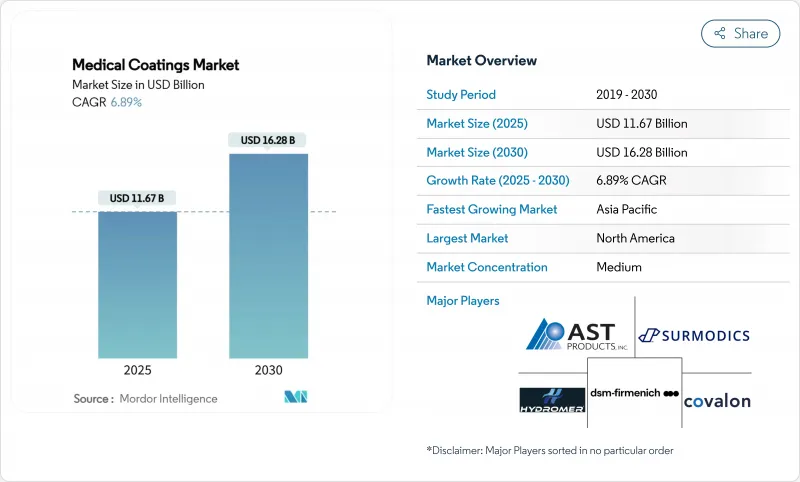

医療用コーティング市場規模は2025年に116億7,000万米ドルと推計され、予測期間(2025-2030年)のCAGRは6.89%で、2030年には162億8,000万米ドルに達すると予測されます。

市場の勢いは、人口の高齢化、感染制御の義務化、高度に設計された表面技術を必要とする低侵襲手術の急増の収束によるものです。パリレンのコンフォーマル・バリア特性、フッ素樹脂の摩擦低減機能、抗菌化学は、今や新世代のインプラントやシングルユース機器の中核的な構成要素となっています。統合圧力、原材料価格の変動、FDAやFTCなどの規制当局による監視が競争行動を形成しているが、スマートインプラントへの持続的なベンチャー資金提供は、持続的な成長の可能性を示唆しています。地域別では、北米が2024年の売上高シェア34.44%で需要を支える一方、アジア太平洋はヘルスケアインフラの拡大と手術件数の増加を背景にCAGR 8.99%で前進しています。

世界の医療用コーティング市場の動向と洞察

先進医療に対する意識の高まり

ヘルスケア関係者は現在、表面工学を、受動的なデバイスを、薬剤を送達し、生体信号を感知し、感染に抵抗する能動的な治療システムに変える経路と見なしています。整形外科における抗菌保護と骨統合サポートを同時に提供する多機能コーティングは、このシフトの一例です。コーティングを施したインプラントの再手術率が低いことを実証する学術的エビデンスは、病院が割高な価格を支払うことを納得させる一方、機器メーカーは患者の遠隔モニタリングを可能にするセンシング層を統合しています。

単回使用、低侵襲デバイスの急増

パンデミック時代の感染制御の教訓により、使い捨てカテーテルや手術器具への移行が加速しました。コーティング・サプライヤーは、再使用可能な器具の滅菌負担をなくし、1回限りの使用を目的としたコスト最適化された親水性仕上げで対応しました。外来センターは、回転の速さと二次汚染のリスクの低減によって恩恵を受け、コーティングされた使い捨て器具の数量増加を支えています。

原材料価格の変動

2024年のPTFE不足とシリコーン前駆体コストの高騰により、多くのコーターは供給契約の再交渉、出荷遅延、値上げを余儀なくされました。ヘッジ能力を欠く小規模業者は、垂直統合型のライバルにシェアを奪われました。大手企業は在庫バッファーによってショックを吸収したが、エネルギー価格の持続的な変動は投入コストを予測不可能なものにしています。

セグメント分析

パリレンコーティングは2024年に医療用コーティング市場の29.66%を占める。ピンホールのないコンフォーマル層が神経プローブ、ペースメーカー、マイクロ流体チップを保護し、重要なインプラントの長期的な信頼を支えています。心臓病学と神経調節における需要は安定しているが、原材料の不足と成膜サイクルの長さがサプライヤーのコスト圧迫要因となっています。フッ素樹脂ソリューションは、カテーテル処置における超低摩擦の需要に牽引され、CAGR 7.45%の力強い成長率を示しています。PFAS規制の焦点は不確実性を高めているが、救命医療機器ではヘルスケア適用除外が見込まれ、見通しは維持されます。シリコーンベースの化学物質は、エラストマー特性によりフレキシブルチューブや創傷ケア用フィルムに関連性を保ち、金属イオンとバイオセラミックコーティングはオッセオインテグレーション用として価値の高いニッチに生息しています。

医療用コーティング市場では、パリレン膜が親水性トップコートを獲得し、フッ素樹脂層が抗菌添加剤を採用するという、処方の相互受粉が見られます。このようなハイブリッドスタックを提供するベンダーは、ベンダーリストの縮小を目指すOEMと複数年契約を結んでいます。原子層堆積法の進歩により、パリレン上の酸化チタンの核形成をオングストロームレベルで制御できるようになり、バリア性能が向上しました。

抗菌層は2024年の売上シェアの30.56%を占め、バイオフィルム形成を抑制する病院の義務付けが原動力となっています。銀イオンコーティングや抗生物質コーティングは、人工関節や中心静脈カテーテルにおいて持続的な病原体殺菌率を示し、機器の安全性を高めています。親水性/潤滑性コーティングはCAGR 7.87%と最も急速に成長しており、曲がりくねった解剖学的構造をスムーズに通過する必要がある神経血管や末梢のインターベンションがその原動力となっています。

抗菌性と潤滑性を併せ持つ多効果型製剤は、特に感染と快適性の両方が重要な尿道カテーテルで際立っています。抗血栓性化学製剤は、心臓血管移植片や補助人工心臓などの用途で重要な役割を果たしています。その他」のバスケットに含まれる薬剤溶出性オプションは、徐放性ステントが新たな承認を受けるにつれて牽引力を増しているが、重要な心臓血管分野以外での普及には依然としてコストが障壁となっています。OEMは現在、摩擦係数、対数減少値、細胞毒性スコアなどの性能ダッシュボードを指定し、コーティング業者がパラメータ全体で目標を達成することを期待しており、技術参入のハードルを高めています。

地域分析

北米は2024年の売上高の34.44%を占め、首位の座を堅持した。病院の購買委員会は、CMSによって義務付けられた感染削減指標をサポートするコーティングを重視し、安定した抗菌剤販売量を支えています。カナダの医療機器輸出奨励策とメキシコの受託製造クラスターも、この地域の成長を刺激しています。

アジア太平洋は、中国のメイド・イン・チャイナ2025の目標と高齢化社会における処置率の上昇に牽引され、CAGR8.99%で最も急速に成長しています。中国の国内メーカーは、パリレンや親水性化学物質を統合して輸入機器との性能差を縮め、日本と韓国の企業はセンサー統合型インプラントを開拓しています。インドとASEAN市場は、カテーテル・ラボの急増に伴い、基本的なシリコーン・コーティングから高度なフッ素樹脂による摩擦低減へと進歩しています。

欧州は大きな収益を上げているが、フッ素樹脂の将来を曇らせるPFASの不確実性に直面しています。それでも、ドイツの整形外科クラスターとアイルランドの輸出志向のデバイス工場は、プラズマとCVDラインへの投資を維持しています。ブラジルのインプラント工場に対する税制優遇措置や、サウジアラビアの「ビジョン2030」による医療整備が、コーティングされた整形外科・心臓血管製品の需要を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 治療の進歩に関する意識の高まり

- パンデミック後のシングルユース、低侵襲デバイスの急増

- 抗菌剤採用を促進するHAI規制の強化

- 低摩擦コーティングを必要とする外来手術センターの急増

- スマートインプラント新興企業へのベンチャー投資

- 市場抑制要因

- 原材料価格の変動(シリコーン、パリレンダイマー)

- ナノコーティングの複雑で断片的な規制経路

- 特殊フッ素樹脂のサプライチェーン・リスク

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 化学別

- シリコーン

- フッ素樹脂

- パリレン

- その他(金属系(Ti、Ag、Au)、バイオセラミックス)

- コーティング機能タイプ別

- 抗菌性

- 親水性/潤滑性

- 抗血栓性/血液適合性

- その他(薬剤溶出性、放射線不透過性)

- 成膜技術別

- 化学蒸着(CVD)

- プラズマスプレー

- ディップ&スプレー

- その他

- 用途別

- 医療機器

- インプラント(整形外科、心臓血管、歯科)

- 手術器具

- その他

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories-St. Jude Coatings

- AST Products, Inc.

- Axalta Coating Systems

- Biocoat, Inc.

- Covalon Technologies Ltd.

- DSM

- Freudenberg Medical

- Harland Medical Systems

- Hydromer, Inc.

- Medicoat AG

- Merit Medical Systems

- Momentive Performance Materials

- PPG Industries

- Precision Coating Co.

- Surmodics, Inc.

- Wacker Chemie AG