電子臨床アウトカム評価(ECOA)ソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Electronic Clinical Outcome Assessment Solutions (ECOA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846176

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

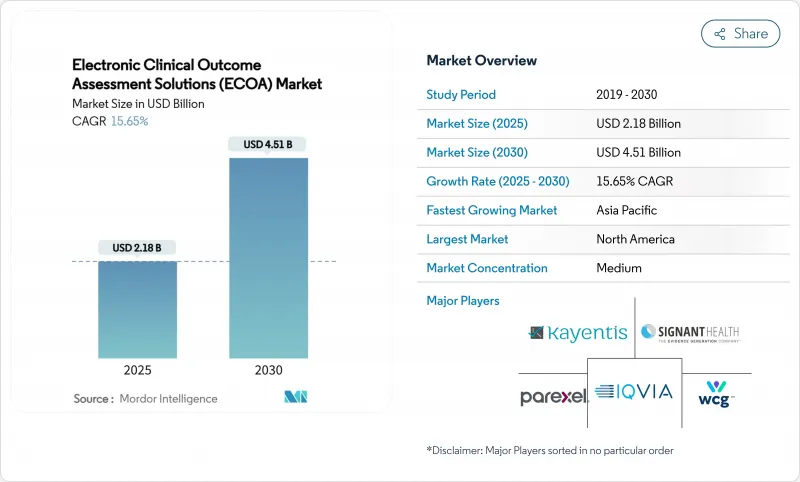

電子臨床アウトカム評価(ECOA)ソリューション市場規模は2025年に21億8,000万米ドル、2030年には45億1,000万米ドルに達し、CAGR 15.65%で成長すると予測されます。

患者中心のエビデンスに対する規制当局の注目の高まり、クラウドネイティブなeClinicalスタックへの急速な移行、分散型試験モデルの広範な採用が、プラットフォーム需要を加速しています。製薬スポンサーは、これらのシステムを、高信頼性の患者報告、臨床医報告、オブザーバー報告、および実績アウトカムデータを収集し、ラベリングと償還に反映させるための主要なメカニズムと見なしています。成熟したベンダーは買収を通じて製品ラインアップを拡充し、ニッチなベンダーは人工知能による意思決定支援や統合支払い機能で差別化を図っています。新興国は、多地域での試験実施を促進するコストメリットを提供することで、さらなる追い風となっています。

世界の電子臨床アウトカム評価(ECOA)ソリューション場の動向と洞察

製薬・バイオテクノロジー企業による臨床試験のアウトソーシングの拡大

スポンサーがコアとなる創薬活動を優先させるため、臨床試験実施に関わる業務受託機関のシェアが拡大しています。米国では、バイオ医薬品CRO市場は2033年までに197億5,000万米ドルに達すると予測されており、これはアウトソーシング意欲が持続していることを示しています。CROは現在、ターンキーの電子臨床アウトカム評価(ECOA)ソリューション・プラットフォームを採用し、統一されたデータ収集、無作為化、患者参加サービスを大規模にスポンサーに提供しています。SuvodaとGreenphireの合併に代表される統合は、eCOA、支払い、サプライチェーン機能にまたがる統合エコシステムを構築します。パンデミック後の人材不足-臨床研究員の離職率は25%を超える-は、訓練を受けたデジタル治験担当者を供給できる外部パートナーの選好を強める。

クラウド/SaaSベースのeクリニカルスタックの拡大

スポンサーが弾力性、バリデーションの自動化、総所有コストの削減を求めているため、クラウドの導入が従来のウェブホスティングモデルを上回っています。FDAのComputer Software Assuranceガイダンスは、リスクベースの検証をサポートし、21 CFR Part 11の要件を維持しながらクラウド導入の障壁を減らしています。Microsoft Azureのような大手プロバイダーは、SOC 1、SOC 2、ISO/IEC 27001の基準を満たしており、ライフサイエンスチームはすぐに使えるセキュリティフレームワークを利用できます。USDMのような専門企業は、パッチ管理を自動化し、継続的な監査態勢を維持することで、同時並行で研究を実施するスポンサーの多地域コンプライアンスを可能にしています。

データセキュリティとプライバシー侵害の懸念

FDAは現在、接続された医療技術のソフトウェア部品表を要求しており、eCOAベンダーは堅牢な脆弱性監視プログラムを維持することを余儀なくされています。欧州のGDPRはデータ転送に厳しい制約を加え、スポンサーは地域ごとのデータ居住管理および多層暗号化の導入を余儀なくされます。FDAによる2024年のExer Labsへの警告状などの強制措置は、不十分なサイバーセキュリティがもたらす経済的・風評的な危険性を強調するものです。アルゴリズムの透明性に対する監視の高まりにより、医療機関の72%がAIによる予測モデルを政府が監視することを支持しており、ベンダーは機械学習のロジックをわかりやすく説明するよう圧力をかけています。

セグメント分析

多くのスポンサーが確立されたデータセンター契約に依存しているため、2024年の電子臨床アウトカム評価(ECOA)ソリューション市場シェアはウェブホスト型が74.23%を占める。このモデルは使い慣れたものであり、監査への即応性も証明されているため、特に継続性が革新性を上回る後期ポートフォリオでは、短期的な選好が維持されます。しかし、クラウドネイティブプラットフォームは、2030年までのCAGRが16.23%で拡大しています。これは、スポンサーが弾力的な容量、リアルタイムの分析、自動化された規制の更新を求めていることを反映しています。Microsoft Azureのセキュリティ認証とFDAお墨付きのリスクベース検証は、クラウドインフラがデータの完全性要件を満たせるという確信を生み出しています。

スポンサーは、ワークロードを段階的にシフトさせ、多くの場合、初期段階または観察試験から開始し、内部ポリシーが成熟したら、重要な試験を移行します。レガシーなウェブホストデータベースをクラウド分析サービスに結びつけるハイブリッドアーキテクチャは、企業が移行リスクを管理するのに役立ちます。その結果、クラウドソリューションは電子臨床アウトカム評価(ECOA)ソリューションの市場規模を拡大し、オンプレミスインスタンスは国防資金による感染症プロジェクトなど、最大限のデータ管理が要求されるニッチなシナリオに後退すると予測されます。

地域分析

北米が42.21%のシェアを占め、電子的臨床転帰評価ソリューション市場を独占しています。この市場を牽引しているのは、厳格でありながら明確に定義されたFDA規制、洗練された臨床研究インフラ、患者中心の測定基準の早期展開です。コンピュータソフトウェア保証枠組みを含む継続的なFDAガイダンスは、バリデーションへの期待を明確にすることでスポンサーの信頼を支えています。米国がこの地域の売上の大半を占めており、カナダは希少疾患向けに特化したDay-1アクセスプログラムを、メキシコは費用対効果の高い第I相試験施設を提供しています。

アジア太平洋地域はCAGR16.57%と最速の拡大を記録しているが、これは治験政策の調和、国内研究開発投資の増加、患者一人当たりのコスト削減の期待を反映しています。中国の臨床試験承認スケジュールの合理化、インドのデジタルヘルス・ミッション、韓国の遠隔医療パイロットなどが、堅牢なeCOAバックボーンを必要とする分散型試験デザインを受け入れる環境を醸成しています。とはいえ、データのローカライゼーション方針や言語の複雑さが異なるため、ベンダーは設定可能な主権制御を備えたマルチテナントアーキテクチャを提供する必要があります。

欧州は、EMAの調整と各国のeヘルス・アジェンダに支えられ、依然として安定した導入国です。ドイツの病院デジタル化予算と英国の医薬品・ヘルスケア製品規制庁のサンドボックスは、腫瘍学と神経学におけるセンサー主導の成果の取り込みを刺激します。一方、GDPRコンプライアンスコストにより、中小のバイオテクノロジー企業は、事前に認定されたホスティングゾーンを保有する定評のあるベンダーと提携し、大陸全体における電子臨床アウトカム評価(ECOA)ソリューション市場取引の中断のない流れを確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製薬企業やバイオテクノロジー企業による臨床試験のアウトソーシングの拡大

- クラウド/SaaSベースのeクリニカルスタックの拡大

- 規制当局による患者中心の医薬品開発の推進

- 分散型およびBYOD臨床試験モデルへのシフトの加速

- BYOD対応ウェアラブルがデバイスコストを下げ、コンプライアンスを強化

- AI主導のアドヒアランス・コーチングがPROデータの質を高める

- 市場抑制要因

- データセキュリティとプライバシー侵害の懸念

- 高い初期導入コストと検証コスト

- eCOAに精通した臨床業務従事者の不足

- デバイスの不均一性による測定の同等性のリスク

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 提供モード別

- ウェブホスティング

- クラウドベース

- オンプレミス

- アプローチ別

- 患者報告アウトカム(PRO)

- 臨床医報告アウトカム(ClinRO)

- オブザーバー報告アウトカム(ObsRO)

- パフォーマンスアウトカム(PerfO)

- エンドユーザー別

- 製薬会社およびバイオ製薬会社

- 研究受託機関(CRO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dassault Systemes(Medidata)

- Signant Health

- Clario(ERT Clinical)

- Oracle Corporation

- IQVIA Inc.

- Veeva Systems

- Parexel Intl. Corp.

- Kayentis

- Castor EDC

- WCG Clinical

- Mednet Solutions

- ArisGlobal

- Medable Inc.

- Suvoda

- TrialSpark

- eClinical Solutions LLC

- OpenClinica

- Anju Software

- CRF Health(Parexel)

- OmniComm Systems

- Castor(Cloud Solutions)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日