炭素繊維強化熱可塑性(CFRTP)複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Carbon Fiber Reinforced Thermoplastic (CFRTP) Composite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844714

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

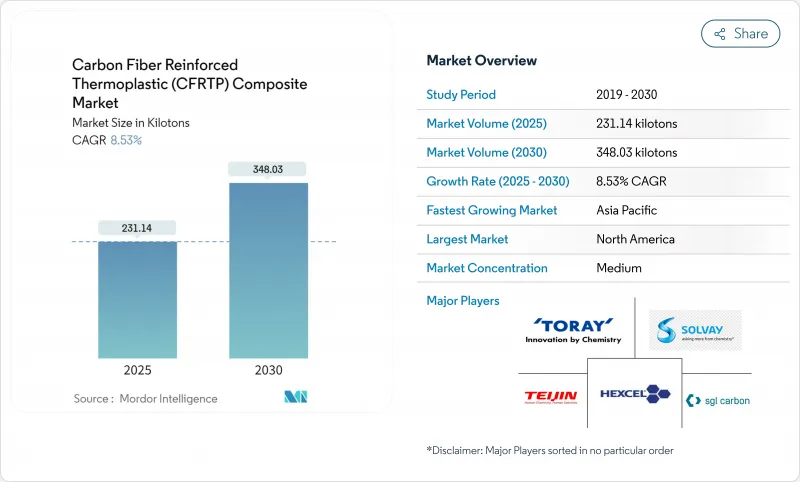

炭素繊維強化熱可塑性(CFRTP)複合材料の市場規模は、2025年に231.14キロトンと推定され、予測期間(2025~2030年)のCAGRは8.53%で、2030年には348.03キロトンに達すると予測されます。

この堅調な成長は、航空宇宙グレードの強度対重量比と完全なリサイクル性を併せ持つこの材料の能力を反映しており、輸送、エネルギー、建築の各分野における脱炭素化目標に合致しています。電気自動車の生産台数の増加、商用航空機の製造率の回復、そして急速に進む水素貯蔵計画が需要の柱となっています。同時に、エネルギー効率の高い繊維生産と積層造形における画期的な技術革新が参入障壁を下げ、地域のリサイクル義務化がサプライヤーに新たな収益源をもたらします。総合的な既存企業が地域の生産能力増強や専門リサイクル業者に対抗してシェアを守り、競合の激しさが増しています。

世界の炭素繊維強化熱可塑性(CFRTP)複合材料市場の動向と洞察

軽量EV構造への需要急増

自動車メーカーは、航続距離の延長と充電時間の短縮のため、バッテリー筐体、ボディパネル、シャーシ部材への炭素繊維熱可塑性プラスチックの使用を増やしています。この材料の可逆的な溶融挙動は、使用後のリサイクルをサポートし、中国や欧州連合(EU)で現在展開されている循環型経済(サーキュラー・エコノミー)の規則を満たします。損傷した部品は交換する代わりに再加熱して再形成できるため、フリートオペレーターは修理が容易になるという利点があります。テスラが人型ロボットに炭素繊維複合材を採用したことは、自動車以外の汎用性を強調し、複数のモビリティ・プラットフォームへの波及を示唆しています。中国は2024年に6万9,000トンの炭素繊維を消費するが、これはアジアの需要基盤が深化している証拠です。

加速する民間航空機の生産増強

機体OEMは、737 MAXと787ドリームライナーの増産目標を達成するためにサプライチェーンを再構築しており、燃料消費を削減する二次構造の複合材需要を支えています。ヘクセルは2025年第1四半期の決算報告で、売上高は減少したもの、軽量熱可塑性プラスチック・ソリューションへの投資を再確認しました。電気航空機へのシフトは、マトリックスが配線を絶縁し、着氷防止ヒーターを内蔵するため、熱可塑性プラスチックの採用を促進します。熱可塑性プラスチック複合材料研究センター(TPRC)の下での欧州のイニシアチブは、大量部品の認証を加速し、設計から飛行までのスケジュールを短縮します。金属よりも優れた耐疲労性は、使用間隔を長くし、COVID-19の混乱後の航空会社によって高く評価された利点です。

高い初期投資と製造コスト

オートクレーブ、圧縮プレス、自動繊維配置セルは、1ラインあたり3,000万米ドルを超えることがあり、参入を抑制し、価格に敏感な分野での採用を遅らせています。SGLカーボンは、2024年に炭素繊維部門の売上高が35.2%減少すると報告したが、これは需要の変動により固定費の高い資産が十分に活用されていないことを理由にしています。リムリック大学で実証されたプラズマ+マイクロ波加熱は、エネルギーを最大70%削減するが、商業化にはまだ数年かかります。未加工の繊維はアルミニウムや鋼鉄よりも高価なままであるため、複合材料はエコノミークラスの自動車には採用されていないです。経済性が向上するのは、数量が工具を償却できるようになってからであるため、OEMは川下の需要が確定するまで躊躇します。

セグメント分析

PAN系グレードは2024年の生産量の78.12%を占め、生産ラインの定着と航空宇宙産業の伝統を裏付けています。高い引張弾性率により、設計者は安全マージンを満たしつつ構造重量を削減できます。PAN系グレードの炭素繊維強化熱可塑性コンポジット市場規模は、既存企業がより高いスループットのために連続ラインを改修するため、安定したCAGR 7.9%で拡大すると予測されます。費用対効果の高い再加熱サイクルがスクラップ率を改善し、プラントの経済性を高める。

再生繊維を含むその他の原材料は、CAGR 9.71%を記録し、原材料の中では最も高いです。再生繊維は現在、バージン繊維の93.6%の引張強度を保持しており、二次負荷経路への適性を広げています。Syensqo社とTrillium社が研究中のバイオ由来のアクリロニトリルは、より環境に優しい原料への長期的な軸足を示すものです。ニッチなピッチ系グレードは、金属に似た導電性を持つため、バッテリーパックの熱管理に役立っています。数量は少ないが、プレミアム価格は供給制約とのバランスをとり、魅力的なマージンを維持しています。

PEEKは2024年のシェア34.51%を確保し、250℃の連続使用温度と化学的不活性によりCAGR 9.82%の成長をリードします。炭素繊維強化熱可塑性コンポジット市場の優位性は、特にジェットエンジンやオフショアプラットフォームなど、可燃性や煙の毒性に関する規制が厳しい場所で強まる。医療機器の用途は、収益を多様化し、セクター間のリスクを分散します。

コスト重視の分野では、ピーク温度を価格と交換するPU、PES、PEIに依存しています。これらの樹脂は、操作負荷が中程度のインテリアパネルや家電製品に使用されます。現在研究中のバイオベースPEIは、機械的特性を犠牲にすることなく、持続可能性という差別化要素を加えることができます。樹脂配合メーカーは、導電性を高めるためにナノフィラーを配合し、航空宇宙システムにおける統合型除氷層を育成しています。

炭素繊維強化熱可塑性プラスチック複合材市場レポートは、原材料(PANベース、ピッチベース、その他)、樹脂(PEEK、PU、その他)、製造プロセス(圧縮成形、AFP/テープ敷設、その他)、エンドユーザー産業(航空宇宙・防衛、自動車、その他)、地域(アジア太平洋、北米、その他)で区分されています。市場予測は数量(キロトン)で提供されます。

地域別分析

北米は2024年に36.19%のシェアを占め、米国の航空宇宙・防衛コンプレックスに支えられ、カナダのMROハブに支えられています。東レ、ヘクセル、ソルベイの現地拠点がリードタイムを短縮し、プログラムを地政学的リスクから守る。インフレ抑制法に基づく政府補助金により、水素タンクの国内生産が奨励され、川下への引き合いが拡大。

アジア太平洋地域の2030年までのCAGRは最速の9.21%。中国が電気自動車の生産量を拡大し、キロトン規模の炭素繊維ラインを複数保有するようになり、以前の輸入依存度が低下。日本のパイオニアである東レと帝人は、地域の風力・海洋プロジェクトに対応するため生産能力を倍増。韓国はエレクトロニクスのノウハウを活用してEMIシールド複合材料を5Gインフラに統合。

欧州は旺盛な需要と新たな規制の逆風が混在。ドイツの自動車産業は依然として最大の消費国であるが、リサイクル可能性に関する規制が迫り、熱可塑性プラスチックへの代替が急ピッチで進んでいます。オランダの熱可塑性プラスチック複合材料研究センターは、OEMとサプライヤーの研究開発提携を支えます。北欧の風力発電投資とフランスの航空宇宙産業クラスターは、一般産業需要の軟化を相殺します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量EV構造の需要急増

- 民間航空機の増産加速

- 世界的に厳しい排出規制とリサイクル義務化

- 建設分野での使用増加

- 水素圧力容器プログラムの急速なスケールアップ

- 市場抑制要因

- 初期投資と製造コストが高め

- 大規模熱成形プレス能力の限界

- 航空宇宙分野におけるサプライチェーンの兵器化リスク

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(数量)

- 原材料別

- ポリアクリロニトリル(PAN)ベースの炭素繊維強化複合材料(CFRTP)

- ピッチ系炭素繊維強化複合材料(CFRTP)

- その他原料(再生炭素繊維など)

- 樹脂別

- ポリエーテルエーテルケトン(PEEK)

- ポリウレタン(PU)

- ポリエーテルサルホン(PES)

- ポリエーテルイミド(PEI)

- その他(ポリアミド、ポリカーボネートなど)

- 製造プロセス別

- 圧縮・スタンプ成形

- 自動繊維配置/テープ敷設

- 射出成形とオーバーモールド

- 積層造形(炭素繊維入りフィラメント)

- エンドユーザー産業別

- 航空宇宙および防衛

- 自動車

- 建設

- 電気・電子

- 風力タービン

- 海洋

- スポーツ機器

- その他エンドユーザー産業(ヘルスケアなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Arkema

- ARRIS Composites, Inc.

- Avient Corporation

- BASF

- Celanese Corporation

- DuPont

- Gurit Services AG, Zurich

- Hexcel Corporation

- Markforged

- Mitsubishi Chemical Corporation

- Quickstep

- SABIC

- SGL Carbon

- Syensqo

- Teijin Limited

- Toray Industries Inc.

- Victrex plc

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日