|

市場調査レポート

商品コード

1836725

繊維強化複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Fiber Reinforced Composites - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 繊維強化複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

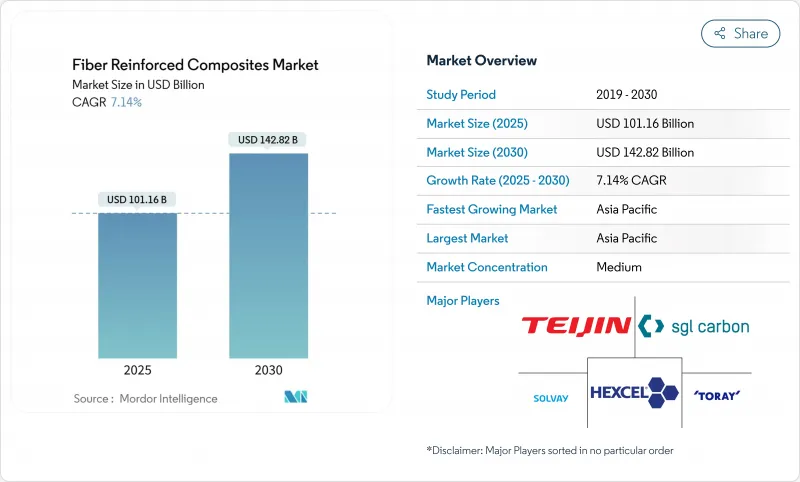

繊維強化複合材料市場は2025年に1,011億6,000万米ドルに達し、2030年にはCAGR 7.14%を記録して1,428億1,000万米ドルに拡大すると予測されています。

特にボーイング787やエアバスA350プラットフォームなど、構造重量の50%以上を複合材料に割り当てる航空計画が、堅調な需要を生み出しています。企業平均燃費の遵守と電気自動車の航続距離の伸びを追求する自動車メーカーは、軽量カーボンラミネートの採用を加速させ、風力セクターは100メートル級のブレードを目指し、繊維強化複合材料市場をさらに拡大させる。プロセスの自動化は競争力を強化し、自動化された繊維配置ラインは労働力不足と一貫性の課題を解決します。地域別では、アジア太平洋が中国の大規模な製造能力を背景にリードしているが、インドの新興航空宇宙エコシステムが規模を拡大しても、現地の過剰生産能力圧力は依然として残っています。

世界の繊維強化複合材料市場の動向と洞察

高まる航空宇宙用複合材需要

商業プログラムでは、15~20%の燃費削減を確保するために複合材含有率50%を目標としており、eVTOL設計ではこの比率をさらに高めています。ヘクセルの民間航空宇宙事業の売上は、ワイドボディの製造率により2024年に21.3%急増したが、サプライチェーンの逼迫が目先の納入を抑制しています。NASAのHiCAMの取り組みは、熱硬化性樹脂と熱可塑性樹脂の胴体の生産率を倍増させることを目的としており、構造物需要の上昇を示唆しています。液体水素推進用の完全複合極低温タンクに関する並行研究開発は、繊維強化複合材料市場に新たなサブセグメントをもたらします。これらのシフトが相俟って、航空宇宙は中期的な成長の起爆剤となります。

風力タービンブレードの長さアップサイジング

ブレードの長さが100メートルを超えるようになり、重量を減らすことなく剛性を維持するためにカーボンスパーキャップが必要とされています。米国のビッグ・アダプティブ・ローター・プロジェクトはこの軌跡を明確に示しており、天然繊維と合成繊維のハイブリッド混合繊維はライフサイクルの持続可能性を向上させる。ダウの新しいポリウレタン-炭素引抜ラインは、90%のインライン硬化を達成し、大型ラミネートのスループットを向上させる。世界の生産能力は2030年までに981GWに達すると予測されているが、使用済みブレードのリサイクルは未解決のままであり、サーキュラー・エコノミーの革新が求められています。

高い原材料費と加工費

マンチェスター大学のリグニンベースの前駆体は、3~5倍のコスト削減の可能性を示唆しています。従来のAFPシステムの価格は300万~600万米ドルだが、モジュール式リース・モデルなら参入障壁が低いです。SGLカーボンのファイバー販売本数が35.2%減少したことは、変動する商品価格に敏感であることを示しています。再生炭素繊維は、はるかに少ないエネルギーしか必要としないため、機械的特性を維持しながら圧力を緩和することができます。

レポートで分析されているその他の促進要因と抑制要因

- 自動車軽量化の義務化

- FRP鉄筋によるインフラ修復

- リサイクルの難しさ

セグメント分析

2024年には、建設、自動車、風力エネルギー分野におけるコスト効率と強固なサプライチェーンに牽引され、ガラス繊維が61.87%のシェアで市場を独占しました。炭素繊維のシェアは小さいが、航空宇宙産業や高性能自動車産業での需要増に支えられ、2030年までのCAGRは8.04%で成長すると予測されます。耐衝撃性と熱安定性で知られるアラミド繊維は、主に保護具や航空宇宙部品に使用されています。ボロン繊維はコストが高いもの、特殊な航空宇宙用途に利用されています。天然繊維の採用は、合成繊維と天然繊維を組み合わせたハイブリッド複合材料を通じて増加しており、性能を維持しながら環境面でのメリットを提供しています。例えば、竹繊維やサイザル麻繊維は風力タービンのブレードに使用されています。

製造業の進歩は、繊維生産の経済性を変えつつあります。CARBOWAVEプロジェクトは、マイクロ波アシスト炭素繊維生産を導入し、エネルギー消費を最大70%削減し、コスト構造や環境への影響を変える可能性があります。サウジアラビアは、航空宇宙、自動車、建設用途をターゲットとしたグラフェン強化炭素繊維製造のための初の工業規模施設を設立し、2030年までに16億米ドルを超える収益が見込まれています。バサルト繊維は持続可能な代替繊維として台頭しつつあり、天然繊維複合材料に比べて優れた機械的特性と耐環境性を備えています。さらに、炭素繊維よりもコスト面で優れているため、過酷な環境下での耐久性が求められる洋上風力用途に適しています。

2024年には、ポリマーシステムが収益の70.45%を占める一方、金属マトリックスオプションはCAGR 7.50%を達成すると予測されており、繊維強化複合材料市場、特に航空宇宙熱管理用途における持続的な重要性が強調されています。GEが開発したセラミックマトリックス複合材料は、ジェットエンジンの作動温度を高め、燃料効率を最大20%改善します。さらに、極超音速再突入や核融合炉にさらされる部品には、2,000℃での耐久性が不可欠な炭素-炭素材料が欠かせないです。

ポリカーボネート、PEKK、PEEKなどのラピッドサイクル熱可塑性プラスチックは、リサイクル可能で1分プレス成形が可能なため、人気を集めています。コベストロは、家電分野をターゲットとした連続繊維ポリカーボネートパネルを発表しました。さらに、NRELは、生産コスト効率を維持しながら、石油化学ベースの樹脂と比較して温室効果ガス排出量を40%削減するバイオベースのエポキシを実証しました。三菱化学はまた、1,500℃の高温に耐えるセラミック複合材を開発し、JAXAのロケット仕様に適合させ、防衛・宇宙分野で新たな収益機会を創出しました。

地域別分析

アジア太平洋地域は2024年の売上高の41.05%を占め、CAGRは8.38%を記録する見込みです。中国のHRCは常熟に3,380万米ドルを投資して熱硬化性樹脂と熱可塑性樹脂の連続生産を拡大し、インドのKineco Exelはゴアの拠点から引抜成形カーボンプランクをVestasに供給しています。台湾のSwancorは、オフショア・プロジェクト向けの樹脂プレート供給を現地化し、地域のバリューチェーンを深化させています。

北米は、定着した航空宇宙基盤と燃費規制を活用して需要を維持しています。GKNエアロスペースはメキシコのチワワの組立能力を倍増し、ガルフストリームとホンダジェットのプログラムに対応するために200人の雇用を増やしました。サフランはケレタロでLEAPエンジンの生産能力を拡大し、複合材製造拠点としてのメキシコの台頭を強調しました。マサチューセッツ工科大学(MIT)の研究者は、カーボンナノチューブによる「ナノステッチ」を開発し、層間せん断を62%向上させ、さらなる軽量化を示唆。

欧州では、リサイクル義務化と低炭素材料の革新が推進されています。Clean Sky 2 FRAMESプロジェクトは、PEEKとPEKKのウイングスキンのキセノンフラッシュランプAFP加熱を検証し、Strataとソルベイは、UAEのアル・アインにボーイング777X部品用のMENA初のプリプレグ工場を開設しました。2024年のブラジルの複合材売上高は5.6%増の5億6,000万米ドルとなり、南米全体に潜在的な成長の可能性があることが示されました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙用複合材の需要拡大

- 風力タービンブレードの大型化

- 自動車の軽量化

- FRP鉄筋によるインフラ復旧

- ラピッドレイアップ熱可塑性UDテープライン

- 炭素捕集由来のアクリロニトリル原料

- 市場抑制要因

- 高い原料コストと加工コスト

- リサイクルの難しさ

- 吸水性と低い難燃性による性能欠陥

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測(金額)

- 繊維タイプ別

- 炭素繊維

- ガラス繊維

- アラミド繊維

- ホウ素繊維

- その他の繊維タイプ(バサルト繊維、天然繊維など)

- 基材別

- 高分子基複合材料

- 金属基複合材料

- セラミック複合材料

- 炭素-炭素複合材料

- ハイブリッド複合材料

- 製造プロセス別

- レイアップ(ハンド/スプレー)

- フィラメントワインディング

- 引抜成形

- 樹脂トランスファー成形

- 自動ファイバー配置&テープ敷設

- 圧縮・射出成形

- 3Dプリンティング/積層造形

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- 風力エネルギー

- 建築・建設

- 電気・電子

- スポーツ用品

- その他のエンドユーザー産業(海洋、石油・ガスなど)

- 地域別(金額)

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- 南アフリカ

- 中東・アフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Avient Corporation

- Covestro AG

- Hexcel Corporation

- Huntsman Corporation

- Mitsubishi Chemical Corporation

- Owens Corning

- Plasan

- SABIC

- SGL Carbon

- Solvay

- Teijin Limited

- Toray Industries Inc.

- TPI Composites