スタティックRAM(SRAM):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Static Random Access Memory (SRAM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844699

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

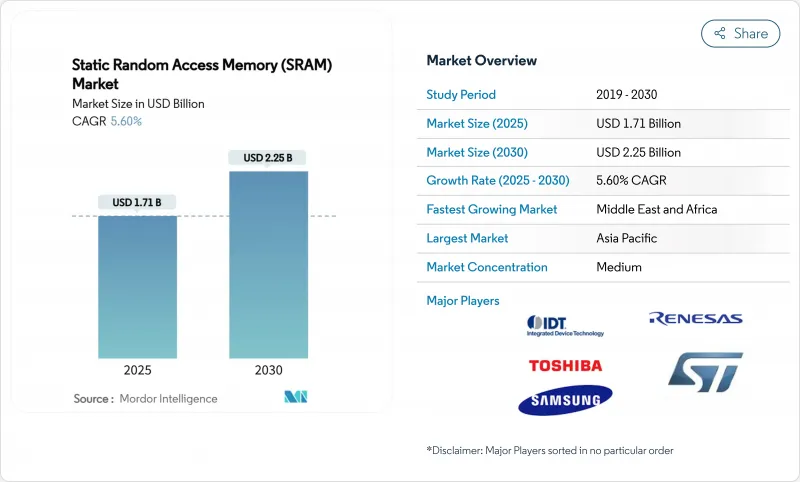

スタティックRAM(SRAM)の世界市場規模は、2025年に17億1,000万米ドルとなり、CAGR 5.60%で推移し、2030年には22億5,000万米ドルに達すると予測されています。

AI中心のコンピュート、5Gの展開、リアルタイムエッジ処理への移行を反映した成長であり、これらはすべてSRAMの超低遅延キャッシュ階層に依存しています。半導体ベンダーは、2nmでSRAMセルを縮小し、消費電力バジェットを抑えながら、より大きなL2/L3キャッシュをサポートすることを優先しました。データセンターの近代化がスイッチやアクセラレータの高速バッファーの需要を牽引した一方、コンシューマーデバイスのリフレッシュサイクルは安定したベースラインを維持した。2024年に台湾で発生した地震によって鋳造工場の生産が中断されたため、サプライチェーンの回復力は極めて重要なものとなり、地理的な多様化への取り組みが促されました。一方、MRAMのような新興の不揮発性メモリは、バッテリバックアップ設計における従来のSRAMに対する競争圧力を強めました。

世界のスタティックRAM(SRAM)市場動向と洞察

より高速なキャッシュメモリへの需要の高まり

2025年に出荷された先進的なCPUとGPUは、推論レイテンシを削減するためにより大きなオンチップ・キャッシュを搭載しており、IntelのXeon 6はキャッシュの最適化により1.4倍の性能向上を示しました。TSMCの2nmプラットフォームは、競合する18Aノードよりも高いSRAMセル密度を実現し、ハイパースケール顧客により多くのワット当たりL3キャッシュを提供しました。マーベルは、6Gbの低消費電力メモリを搭載した2nmカスタムSRAMを発表し、従来のノードと比較して消費電力を66%削減しました。このような技術革新により、AIアクセラレータはモデル・パラメータをコンピュート・ユニットに近づけ、DRAMトラフィックを抑えながらスループットを維持できるようになりました。その結果、スタティックRAM(SRAM)市場は、データセンターおよびエッジ・シリコンの反復的な容量アップグレードの恩恵を受けました。

データセンターと5Gネットワークの構築

クラウド事業者は、AIサーバーをホストするためにラック密度を倍増させ、トップ・オブ・ラック・スイッチにSRAMベースのパケット・バッファの使用を促しました。マイクロソフトは246-275GHzワイヤレスバックプレーンをサーバーホールでテストし、マイクロ秒スケールのバッファリングは高速SRAMに依存しました。シスコのコンバージド5Gトランスポートは、決定論的なレイテンシーを促進し、ルーターに深いSRAMキューを必要としました。コーニングは、AIラックあたりのファイバー需要が18倍に急増すると予測しており、これは同期SRAM上に構築されたスイッチバッファのスケーリングを反映しています。このインフラの波は、スタティックRAM(SRAM)市場の短期的な収益の見通しを強化しました。

ビットあたりの高コストとDRAM/NANDの比較

SRAMのビット単価は汎用DRAMの数倍となり、設計者は量販機器での使用量を削減する必要に迫られました。DDR4モジュールの価格は2025年上半期に約50%上昇し、メモリスタック全体のボラティリティを示しました。サムスンは供給の逼迫を利用してLPDDR4の価格を引き上げたが、この戦術は、材料費を抑えるためにSRAMとDRAMのハイブリッド・アーキテクチャに対するOEMの関心を加速させるリスクがありました。その結果、スタティックRAM(SRAM)市場は、密度とコストのトレードオフが改善されるまで、エントリーレベルの消費者セグメントで反発に直面することになりました。

セグメント分析

同期型SRAMは2024年に58.4%のスタティックRAM(SRAM)市場シェアを獲得し、CPU、GPU、ネットワークASICにおける決定論的キャッシュ動作に不可欠であることが明らかになりました。車載用MCUは、運転支援ワークロードの厳しいリアルタイム要件を満たすために同期アレイを使用しています。先進ノードが周波数エンベロープを拡張し、コア電圧を下げるにつれて、このセグメントはリーダーシップを維持します。

非同期SRAMはCAGR 6.4%で拡大し、電力バジェットがレイテンシ目標よりも優先されるIoTウェアラブルやエッジゲートウェイへの採用が増加しました。エネルギー効率に優れた設計により、クロックツリーが排除され、基板レイアウトが簡素化されました。この乖離は、スタティックRAM(SRAM)市場の動向が、画一的な性能追求ではなく、アプリケーションに特化した最適化に向かっていることを強調するものでした。

擬似SRAMは、SRAMスタイルのインターフェースの後ろにDRAMセルを埋め込むことで、システムレベルでのリフレッシュ管理なしに高密度を実現し、2024年には54.4%のシェアを占めました。RAAAM Memory TechnologiesとNXPは、従来の高密度SRAMと比較して面積で50%、消費電力で10倍の節約を主張し、大衆市場向けマイクロコントローラにアピールしました。

不揮発性SRAMは、工場や自動車が停電時のデータ保全性を要求する中、CAGR 8.7%で急成長しました。産業オートメーション企業は、プロセス変数を保護し、コストのかかるダウンタイムを回避するためにnvSRAMモジュールを選択しました。ニッチではあるが、この層は付加価値の高い回復力機能でスタティックRAM(SRAM)市場の展望を豊かにしました。

地域分析

アジア太平洋は2024年に61.4%のスタティックRAM(SRAM)市場シェアを維持し、台湾の鋳造の優位性、韓国のメモリ革新、中国の規模拡大努力がその原動力となります。SK Hynixは世界のDRAM生産量の36%を占めるまでに成長し、この地域の技術力の高さを浮き彫りにしました。しかし、2024年の台湾地震は集中リスクを露呈させ、日本とシンガポールに有事のための工場建設を促しました。日本は、26年度の半導体装置売上高を5兆5,100億円(383億5,000万米ドル)と予測し、生産能力増強の継続を強調しました。

中東・アフリカは、3大陸のデータハブとして湾岸地域を位置づけるための政府系ファンドの支出に支えられ、最速のCAGR 7.5%を記録しました。同地域の倉庫自動化は、2025年までに年率17.5%増の16億米ドルとなり、信頼性の高いオンボード・キャッシュの需要を牽引します。アフリカのエネルギー・プロジェクトでは、2030年までに7,300億米ドルの新規設備投資が予定されており、決定論的応答のためにSRAMに依存する産業用制御システムが必要とされています。

北米はAIデータセンターの展開に注力し、欧州は430億ユーロのChips Actを通じて主権を倍増させました。STマイクロエレクトロニクスは、イタリアのシリコン・カーバイド・キャンパスのために50億ユーロ(54億米ドル)を確保し、特殊なSRAMも消費するパワーエレクトロニクスの地域コンピテンシーを拡大した。しかし、人材不足は事業拡大を脅かし、ASMLは入国審査が厳しくなれば事業を転換する可能性があると警告しています。こうした対照的な動きは、スタティックRAM(SRAM)市場を形成する地域ごとの多様なレバーを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- キャッシュメモリの高速化需要の高まり

- データセンターと5Gネットワークの構築

- IoTとウェアラブルデバイスの普及

- チップレット用3D集積SRAM

- LEO衛星向け耐放射線SRAM

- インメモリAIアクセラレータの採用

- 市場抑制要因

- DRAM/NANDに比べてビットあたりのコストが高め

- 5nmノード以下での消費電力の上昇

- 新興NVM(MRAM/ReRAM)の変位

- リソグラフィのばらつきによる歩留まり低下

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 機能別

- 非同期SRAM

- 同期SRAM

- 製品タイプ別

- 疑似SRAM(PSRAM)

- 不揮発性SRAM(nvSRAM)

- その他の製品タイプ

- メモリ密度別

- 8 Mb以下

- 8~64 Mb

- 64~256 Mb

- 256 Mb超

- エンドユーザー別

- コンシューマーエレクトロニクス

- 産業

- 通信インフラ

- 自動車および航空宇宙

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- トルコ

- イスラエル

- GCC諸国

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- GSI Technology Inc.

- Cypress Semiconductor Corp.(Infineon)

- Renesas Electronics Corp.

- Integrated Silicon Solution Inc.

- Alliance Memory Inc.

- Everspin Technologies Inc.

- Samsung Electronics Co., Ltd.

- Toshiba Electronic Devices & Storage Corp.

- STMicroelectronics N.V.

- SK hynix Inc.

- Micron Technology Inc.

- Nanya Technology Corp.

- Winbond Electronics Corp.

- Elite Semiconductor Memory Technology Inc.

- Chiplus Semiconductor Corp.

- Powerchip Semiconductor Mfg. Corp.

- Puya Semiconductor Technology Co., Ltd.

- Lyontek Inc.

- ON Semiconductor Corporation

- Texas Instruments Incorporated

- Integrated Device Technology Inc.

- NXP Semiconductors N.V.

- Etron Technology Inc.

- Espressif Systems(Shanghai)Co., Ltd.

- SKYHigh Memory Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日