外傷固定デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Trauma Fixation Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844696

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

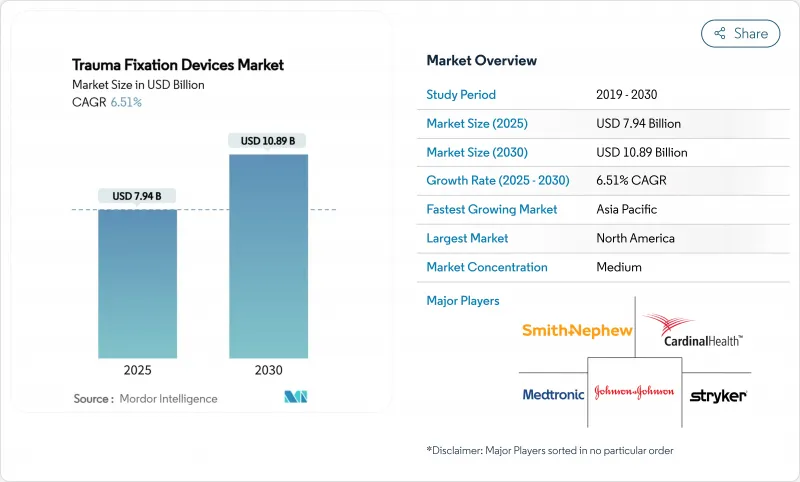

外傷固定デバイスの市場規模は現在、2025年に79億4,000万米ドルと評価されており、2030年には108億9,000万米ドルに達し、2025~2030年のCAGRは6.51%で拡大すると予測されています。

生体吸収性金属の内部技術革新、薬剤溶出性プレートとスクリューの急速な採用、外来骨折治療への嗜好の高まりが、この勢いを支える3つの強力な力です。骨粗鬆症、人口の高齢化、都心部での事故多発などによる人口統計学的な圧力は患者層を拡大し、価値ベースの償還は入院期間を短縮し、二次的な除去手術を回避するインプラントへと病院購買をシフトさせています。チタンとニチノールのサプライチェーンリスクは引き続きマージンプレッシャーとなっているが、同時にメーカーに新しい合金化学の探求を促しています。競合戦略の中心は、3Dプリンターによる患者固有のハードウェア、抗菌コーティング、手技のスピードと精度を向上させる統合デジタル手術プラットフォームです。

世界の外傷固定デバイス市場の動向と洞察

骨変性疾患と骨粗鬆症の有病率の上昇

世界の骨粗鬆症患者数は推定5億人であり、骨の質に合わせた固定ソリューションの需要が変化しています。脆弱性骨折は、かつては高エネルギーの外傷に起因していた入院を促進するようになり、器具メーカーは骨を形成する医薬品をネジやプレートに直接組み込むようになっています。米国の医療制度では、年間250億米ドルを超える骨折費用が発生しており、支払者は骨折を回避する予防的インプラントに資金を提供することを余儀なくされています。そのためメーカー各社は、オッセオインテグレーションを強化する一方で、治癒中の骨にかかるストレスを徐々に軽減する生理活性構造物の検証を急いでいます。この傾向は、加齢曲線が最も急で、保険償還がプレミアムインプラントを支えている北米と欧州で最も顕著です。長期的には、この要因が外傷固定デバイス市場のCAGRを1.2ポイント押し上げると予想されます。

交通事故と外傷の発生率の増加

WHOの記録によると、毎年440万人の命が負傷によって奪われており、自動車化が安全インフラを上回っているため、アジア太平洋地域が最も大きな負担を負っています。拡大する都市部のスポーツ文化や産業職場は、骨折の複雑性をさらに高め、1回の施術で複数の骨を安定させることができるモジュール式固定システムを必要としています。機器メーカーは、手術時間を短縮し、在庫を合理化する統合型プラットフォームを導入しています。中期的な展望では、インド、中国、東南アジアにおける外傷の増加が、外傷固定デバイス市場の予測CAGRに0.8%ポイントを上乗せします。

高い手術費用と器具費用

高価な生体吸収性インプラントや薬剤溶出性インプラントは、初期費用が高くつくため、低所得層での導入が制限されます。一括払いにより、病院や外来センターはエピソードの総コストを精査するようになり、在庫予算を引き延ばすモジュラーシステムを選択することが多いです。このコスト摩擦は、短期的な外傷固定デバイス市場の成長率を0.7ポイント低下させる。

セグメント分析

2024年の外傷固定デバイス市場シェアは、内固定器具が64.51%を占め、内固定器具のサブセグメントは2030年までのCAGRが8.25%と、すべての器具カテゴリーで最速を記録する見込みです。生体吸収性スクリューが小児科や老年科で普及するにつれて、内固定器具に起因する外傷固定デバイスの市場規模は業界全体の拡大を上回ると思われます。動的圧縮スロットを備えたプレートは、制御された微小運動を可能にし、カルス形成を促進します。ジンマー・バイオメットのモーションロックスクリューはこの機能の一例です。

スマート合金とモジュール式トレイレイアウトの出現により、外科医は術中に構造物の硬さを調整することができ、在庫を最大30%削減することができます。薬剤溶出性コーティングは、機械的支持と生物学的治療を融合させることで、体内固定具をさらに差別化しています。外固定器は、複雑な開放骨折や損傷制御のための整形外科手術に不可欠であることに変わりはないが、償還圧力により、1症例あたりの支出を抑える再利用可能なフレームキットへの関心が高まっています。これらの動向を合わせると、体内固定器が優位を保っているが、シェア維持のための継続的な技術革新が求められています。

地域分析

北米は2024年に世界売上高の39.32%を占め、堅調な償還と高い手術技術密度を背景に2030年までリードを維持します。2024年11月にFDAが発表した骨プレートとスクリューのガイダンスは、審査基準を鮮明化すると同時にパスウェイを明確化し、デジタル対応インプラントの承認サイクルを短縮しました。米国の支払者は、二次手術を回避するために生体吸収性インプラントに積極的に資金を提供し、カナダの病院は、より小さな切開と迅速な回転を目的としたロボット工学に投資しています。

アジア太平洋地域は、ヘルスケアシステムが整形外科手術室と外傷センターを拡張しているため、2025~2030年のCAGRが最速の7.71%になると予測されます。中国とインドは、都市交通と建設に伴う外傷の急増を目の当たりにしており、汎用性の高いモジュール式固定具の調達を促しています。日本では超高齢化社会が老人専用釘打ちシステムの普及を後押しし、韓国ではAIを活用した骨折プランニングの先駆けとなっています。中国の国内OEMはチタンプレートのグローバルサプライチェーンに参入し、競争力を高めています。

欧州は、CEマークの厳格な審査と臨床医と業界の強力な協力体制に支えられ、安定した第3の柱であり続けています。ドイツと英国は、環境指令に沿った生分解性インプラントの試験を先導しています。南欧市場では、支出を抑制するため、再使用に最適化された体外固定具の採用が加速します。中・東欧では、EUの構造基金が外傷治療部門を改良し、多国籍企業に新たな入札機会を与えます。

中東とアフリカは、南米と並んで、政府が石油収入と復興資金を三次病院に振り向けるため、全体として一桁台半ばの拡大が見込まれます。サハラ以南のアフリカでは、再利用可能な固定式フレームを求めるドナーが資金提供する骨折プログラムに依存しています。ラテンアメリカでは、ブラジルの公的医療サービスが糖尿病性足部骨折予防のための薬剤溶出性プレートへの償還を増やし、地域の調達基準を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 骨変性疾患と骨粗鬆症の有病率の上昇

- 交通事故と外傷の増加

- 骨折しやすい高齢人口の増加

- 生体適合性および生体吸収性固定材料の技術的進歩

- 整形生物学的強化固定(薬剤溶出性プレート/スクリュー)

- EMにおける再利用可能なモジュール型体外固定具を促進する価値ベースの調達

- 市場抑制要因

- 高い手術費用とデバイス費用

- 厳しく時間のかかる規制当局の承認

- 医療グレードのチタンおよびニチノール合金のサプライチェーンリスク

- インプラント関連MDR感染症の懸念の高まり

- 技術的展望

- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- デバイスタイプ別

- インターナルフィクサー

- プレート

- スクリュー

- ネイル

- その他

- 創外固定器

- 片側および両側固定具

- 円形固定具

- ハイブリッド固定具

- インターナルフィクサー

- 手術部位別

- 下肢

- 股関節および骨盤

- 足関節

- 膝

- その他

- 上肢

- 手と手首

- 肩

- 脊椎

- その他

- 下肢

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrex Inc.

- B. Braun Melsungen AG

- Cardinal Health Inc.

- CONMED Corporation

- Johnson & Johnson(DePuy Synthes)

- Orthofix Medical Inc.

- Medtronic plc

- Smith & Nephew plc

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- Invibio Ltd

- Globus Medical Inc.

- Acumed LLC

- Wright Medical Group N.V.

- NuVasive Inc.

- MicroPort Orthopedics Inc.

- OsteoMed LLC

- Integra LifeSciences Holdings Corp.

- Bio-Medical Enterprises Inc.

- Orthopaedic Implant Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日