プロテインウォーター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Protein Water - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844683

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

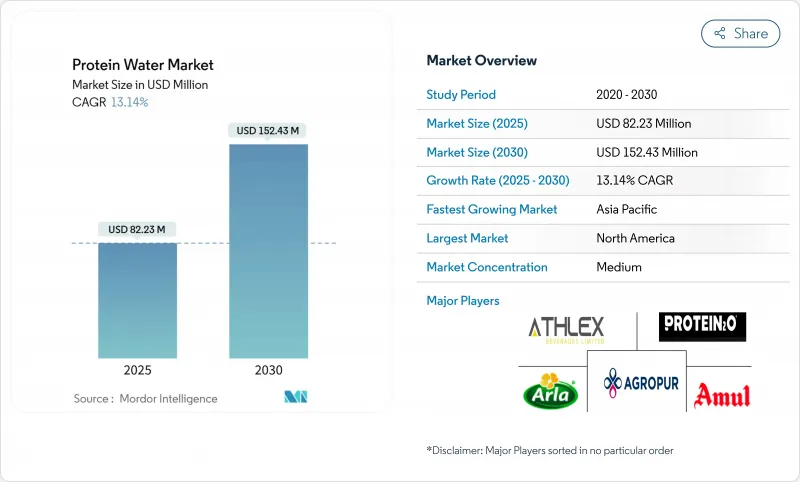

プロテインウォーター市場の2025年の市場規模は8,223万米ドルで、CAGR13.14%で2030年には1億5,243万米ドルに達する見込みです。

規制の進展、消費者の健康志向の高まり、流通チャネルの変革が、従来の水分補給と機能性栄養のハイブリッド製品としてのプロテインウォーターの位置づけを後押ししています。都市化の進展と可処分所得の増加に伴い、プレミアム製品への需要が世界的に大きく伸びています。タンパク質を強化したプロテインウォーターは、その利便性、認識される健康上の利点、水道水と比較した優れた味により、消費者の間で支持を集めています。消化器系の問題や体重管理といった健康への懸念の高まりが、消費者にプロテインウォーターのような健康的な代替品を選ぶよう促しています。北米は現在、スポーツ・ニュートリション文化の定着と高度な流通インフラに支えられ、売上を独占しています。対照的に、アジア太平洋地域は、富裕層の増加とeコマースの急速な普及に牽引され、急成長市場として浮上しています。2024年には、フレーバー付きプロテインウォーター製品が売上をリードするが、ノンフレーバーのミニマリスト・オプションが最も急成長しています。競合情勢は依然として中程度に激しく、大手飲料メーカーや専門ブランドが物理的およびデジタルチャネルで市場シェアを争っています。

世界のプロテインウォーター市場の動向と洞察

健康とウェルネスの動向が消費者をクリーンラベルの水分補給オプションに向かわせる

2025年2月に施行されたFDAの「ヘルシー」表示の枠組みは、5キロカロリー以下の水ベースの飲料に健康強調表示を認めることで、プロテインウォーターのマーケットプレースにおける位置づけを根本的に変えるものです。この規制変更は、消費者の嗜好の変化と一致しています。2024年には、アメリカ人の71%がより高いタンパク質の摂取を積極的に求めており、これは以前に比べて大幅に増加しています。この変化により、従来のスポーツ栄養分野にとどまらず、対応可能な市場が拡大します。規制の明確化と消費者の需要の高まりが相まって、プロテインウォーターブランドは、これまではより複雑な栄養製品が主流であった健康志向のポジショニングを生かすことができます。さらに、FDAはヘルシークレームの対象となる製品の添加糖分、飽和脂肪、ナトリウムの削減に重点を置いており、クリーンラベル製剤の魅力を高めています。透明性の高いプロテイン製剤は、従来のプロテイン・サプリメントに伴う官能的な課題を回避しつつ、透明性を求める消費者の要求に応えるものです。最小限の成分プロファイルを持つプロテインウォーターは、この傾向から利益を得るのに有利な立場にあり、メーカーは複雑な機能性表示に頼るのではなく、透明性と簡便性によって競合優位性を提供します。

フィットネスとスポーツ栄養市場の成長がプロテインウォーターの消費を支える

スポーツ栄養市場は、従来のアスリート層から健康志向の消費者層へとその裾野を広げています。この変化は、プロテイン強化飲料に対する消費者の受け入れ拡大を反映して、プロテインウォーターの成長に資する環境を作り出しています。スポーツ栄養がより身近になるにつれ、プロテインウォーターは、従来のプロテインシェイクに代わる、よりシンプルで低カロリーなものを求める消費者に、機能的な水分補給ソリューションを提供しています。プロテインウォーターの利便性と携帯性は、外出先での栄養補給を優先する多忙な都市部の消費者にとって特に魅力的です。さらに、プロテインウォーターの透明で爽やかな形態は、従来のプロテイン飲料につきもの濃いテクスチャーやカルキ臭さといった、プロテインサプリメント摂取の一般的な障壁に対処するものです。パンデミック後のジム通いや自宅でのフィットネスの常態化は、ウェルネス経済の堅調な年間成長と相まって、この動向をさらに後押ししています。総合的な回復のために電解質とタンパク質を組み合わせた「総合的な水分補給」コンセプトへのシフトは、プロテインウォーターを水分補給とパフォーマンス栄養カテゴリーの戦略的橋渡し役として位置づけています。

製品コストの高さが大衆市場消費者の値ごろ感を制限

プレミアム価格戦略は、ブランド・ポジショニングと利益目標をサポートする一方で、富裕消費者層以外への市場浸透を制限するアクセシビリティの障壁を生み出しています。プロテイン原料コスト、特に高品質のホエイプロテイン単離物や植物由来の代替物のコストは、重大な投入コスト圧力であり、メーカーは通常、小売価格を通じて消費者に転嫁しています。米国商務省による中国産エンドウ豆タンパク質へのアンチダンピング決定は、マージンが280.31%に達し、費用対効果の高い植物性タンパク質調達の選択肢をさらに狭めています。特殊な加工設備や品質管理要件など、明確なタンパク質製剤に関連する製造の複雑さは、小規模ブランドが吸収するのに苦労する運営コストを追加します。この課題は、可処分所得の制約から機能性飲料のプレミアム価格への支払い意欲が制限される新興市場で激化し、地理的拡大や販売量の伸びを鈍らせる可能性があります。中小企業は、市場の期待価格に見合いながら収益性の高い事業運営を達成するのに苦労しており、統合圧力につながっています。

セグメント分析

2030年までのCAGR 15.32%というノンフレーバーセグメントの成長加速は、味のマスキングよりも機能的な利点を優先したミニマルな配合に対する洗練された消費者の嗜好を反映しています。2024年の市場シェアは72.11%であったが、無香料への移行は消費者の味覚が成熟し、プロテインウォーター本来の味覚に対する信頼が高まっていることを示しています。タンパク質含有量を損なうことなく透明な製剤を可能にする透明な乳清タンパク質分離技術は、栄養効果を維持しながら「クリーン」な視覚的表示を求める消費者の要望に応えるものです。このシフトは、FDA(米国食品医薬品局)が栄養価の高い製剤を支持する「ヘルシー」表示基準を更新したことに後押しされ、砂糖含有量の削減と人工成分の排除を目指す飲料業界全体の動向と類似しています。

フレーバー飲料分野の優位性は、従来のスポーツドリンクやフレーバー・ウォーターからの移行を容易にする親しみやすい味覚プロファイルを求める主流消費者の嗜好を反映しています。フルーツベースのフレーバー、特にシトラスとベリーの組み合わせは、消費者に受け入れられている一方で、リピート購入を制限する可能性のあるタンパク質の後味をマスキングしています。植物エキスやフルーツエッセンスを含む天然香料システムの革新は、官能的なアピールを維持しながら、クリーンラベルの要件に対応しています。プロテインコーヒーエンハンサーやアダプトジェニックブレンドなど、洗練された風味プロファイルの出現は、基本的なタンパク質補給以上の機能的メリットを求める特定の消費者層をターゲットにしています。

地域分析

北米が2024年に38.02%のシェアで市場をリードするのは、成熟したタンパク質補給文化とカテゴリー開発を支える機能性飲料インフラの確立を反映しています。この地域は、栄養専門店や高級食料品チェーン店など、洗練された小売ネットワークの恩恵を受けており、最適な製品配置と消費者教育の機会を提供しています。2025年2月発効のFDAによる「健康的」表示ガイドラインの更新による規制の明確化は、健康強調表示コミュニケーションと主流マーケティング戦略にとって有利な条件を生み出します。高い可処分所得水準と相まって、機能的な利点に対してプレミアム価格を支払う消費者の意欲は、プロテインウォーターブランドの持続可能なビジネスモデルを支えています。

アジア太平洋は、中間層の人口構成の拡大、健康意識の高まり、および機能性食品を推進する政府のイニシアチブに牽引されて、2030年までCAGR 14.02%で最も急成長する地域に浮上します。消費者庁が2024年6月に機能性食品の表示要件の改正を提案したことによって示された日本の規制の高度化は、Food Compliance Internationalによると、カテゴリーの正当性と消費者の受け入れを加速させる可能性のある市場の成熟を示唆しています。柚子やライチといった地元の風味を好むこの地域の嗜好は、"欧米のプロテイン・シェイク"という否定的な認識を回避して、この地域特有の製品の発売を後押ししています。同地域ではモバイルコマースが急速に普及しているため、製品のサンプリングや消費者からのフィードバックが容易で、機敏な新興企業が迅速に製品を改良することができます。

欧州やその他の地域は、規制状況や消費者の受容レベルが異なるため、地域ごとの市場参入戦略が必要となる、新たなビジネスチャンスです。同地域では持続可能性とクリーンラベル処方が重視されており、プロテインウォーターのポジショニングに合致しているが、価格への敏感さと確立された飲料嗜好が採用の課題となっています。南米と中東・アフリカ市場はまだ発展途上であるが、経済開拓と都市化が機能性飲料の採用を促進するため、長期的な成長の可能性があります。プロテインウォーターの魅力のグローバルな性質は、標準化された製造プロセスと相まって、十分な資本資源を持つ既存ブランドにとって、拡張性のある国際展開戦略を可能にします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康とウェルネスの動向は、消費者をクリーンラベルの水分補給オプションに向かわせています。

- フィットネスとスポーツ栄養市場の成長がプロテインウォーター消費を後押し

- フレーバーと植物性プロテインの革新が消費者の魅力を拡大

- 多忙なライフスタイルが、すぐに飲めるプロテイン飲料の人気を牽引

- ソーシャルメディアとインフルエンサーマーケティングが製品の認知度を高める

- オンライン・チャネルと健康専門小売チャネルの拡大が市場アクセスを強化

- 市場抑制要因

- 製品コストが高いため、大衆消費者の手が届きにくい

- 新興市場における認知度の低さが普及を阻む

- プロテイン・シェイク、バー、その他飲料との激しい競合が市場シェアに影響

- ブランド間の差別化が限られているため、目立つことが難しい

- 規制の見通し

- テクノロジーの展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- フレーバー別

- フレーバー

- ノンフレーバー

- パッケージ別

- ペットボトル

- 缶

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンラインストア

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場ランキング

- 企業プロファイル

- Arla Foods amba

- Athlex Beverages Private Limited(Aquatein)

- Protein2o

- Agropur

- Mindful Proteins, Inc.(TATU Protein Water)

- The Healthy Protein Co(Vieve Protein Water)

- GenTech Holdings, Inc(Fizzique, LLC)

- Richmond Enterprises(Bodiez)

- Miami Bay Beverage Company LLC(Trimino)

- Goodpro Corporation Private Limited

- Soulfuel India LLP

- Myvegan(THG Nutrition)

- Bulk Nutrients

- Protein Water Co.

- Anand Milk Union Limited(AMUL)

- Muscle Nation

- Applied Nutrition plc

- MuscleBlaze

- Happy Way

- Macro Mike

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日