|

市場調査レポート

商品コード

1844653

フランスの体外診断薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)France In-Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フランスの体外診断薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月29日

発行: Mordor Intelligence

ページ情報: 英文 85 Pages

納期: 2~3営業日

|

概要

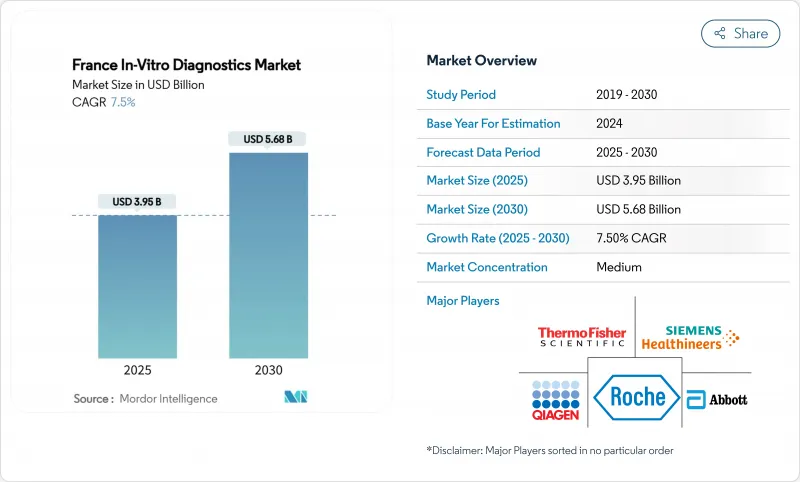

フランスの体外診断薬市場規模は2025年に39億5,000万米ドル、2030年には56億8,000万米ドルに達すると予測され、予測期間のCAGRは7.5%です。

診断検査は臨床判断の約70%を支えており、慢性疾患患者の増加や予防医療モデルの拡大に伴い、その重要性は高まり続けています。欧州連合(EU)の体外診断用医薬品規制(IVDR)に基づく規制強化により、承認サイクルが長期化する一方で、品質の向上が実証されつつあります。研究所の統合、特に投資家が支援する研究所の統合は、在宅検査プラットフォームが患者アクセスを拡大する一方で、検査量を高スループットハブへと誘導しています。自動化、人工知能、デジタル接続といった技術の融合は、サプライヤーが納期、精度、データ統合の向上を目指す中で、極めて重要な競争テコであり続けています。

フランスの体外診断薬市場の動向と洞察

慢性疾患と感染症の負担増が検査量を拡大

フランスの高齢化と多疾患合併症の増加により、化学、免疫測定、分子パネルの検査メニューが拡大しています。65歳以上の高齢者の割合は2050年までに29%に達すると予測されており、高い診断需要が維持されています。COVID-19危機後の警戒を反映して、感染症パネルは依然としてアプリケーション収益の30.2%を占めています。抗菌薬耐性サーベイランスでは、病原体と耐性マーカーを数日ではなく数時間で同定する迅速分子アッセイの普及が加速しています。予防的スクリーニング・プログラムは、日常診療の経路に検査を組み込むことで、国立検査機関や地域社会での検査数をさらに増加させています。

高価値診断薬に対する国民健康保険償還の拡大

政策立案者は、明確な臨床的有用性を提供する検査に報いる「エビデンスに基づく保険」制度へと移行しています。コンパニオン診断薬は、標的治療を開始する前にバイオマーカーの確認を必要とする精密腫瘍学レジメンに合致し、最初に恩恵を受ける。政府による償還はまた、一部のデジタル診断薬にも適用され、検査プラットフォームと電子カルテ間の相互運用性にインセンティブを与えています。このような環境はイノベーションを促すと同時に、サプライヤーに実臨床でのアウトカムの向上を証明するよう促しています。

厳しいIVDRコンプライアンスにより製品化までの時間が増加

IVDRはリスクベースの機器分類と強固な臨床エビデンス書類を課しており、革新的な検査法の承認サイクルを引き延ばしています。2024年7月の改正では、供給不足の通知とオイダメッド登録の段階的な義務化が追加され、管理上の負担がさらに増大しました。製造業者の70%以上が、リソースを規制部門に振り向けたため、製品上市が遅れ、移行期間中の試験利用が制限される可能性があります。

セグメント分析

免疫診断薬は、ルーチンのホルモン、自己免疫、感染症パネルにおける役割に支えられ、2024年にフランスの体外診断薬市場シェアの28%を確保しました。分析装置の設置台数が多く、試薬とのタイアップにより安定した需要が確保されています。2025年から2030年にかけてCAGR 9.5%で拡大すると予測される分子診断薬は、がん、感染症、遺伝性疾患の管理にますます浸透しています。プラットフォームの動向は、マルチプレックスPCRと次世代シーケンサーを支持し、ターンアラウンドタイムを数日から数時間に短縮しています。BIOFIRE SPOTFIREのような統合型装置は、複数の呼吸器ターゲットを単一のカートリッジに統合し、シンドロミックパネルへのシフトを強調しています。臨床化学、血液学、凝固学は引き続き中核的な病院指標を提供し続けるが、コモディティ化した価格設定のため、収益の伸びは分子アッセイを引き離します。ポイント・オブ・ケア・カートリッジは分散化したニーズに対応し、救急や外来でのアクセスを拡大します。

精密医療が重視されるようになり、実用的なゲノム変化を同定するコンパニオン診断が推進されています。検査室は自動抽出ステーションとライブラリー調製ステーションを採用し、スタッフの増員なしにサンプル数の増加に対応します。このような採用により、分子検査は、これまで免疫測定や顕微鏡検査でモニターされてきた病態であっても、主流への道を歩むことになります。その結果、フランスの体外診断用医薬品市場は、売上構成のバランスが変わり、分子診断薬が支出全体に占める割合が徐々に大きくなると予想されます。

試薬・キットは、臨床検査の消耗品ベースの経済性を反映して、2024年のフランス体外診断薬市場の65.5%を占める。感度の向上が実証された独自の試薬は、特にウイルス負荷試験と腫瘍学パネルにおいてプレミアム価格を維持しています。分析装置は、将来の試薬パイプラインを決定するため、シェアは低いが長期的な顧客囲い込みを支えます。ソフトウェア&サービスは2030年までCAGR 12.1%で成長し、検査室に分析、品質管理ダッシュボード、AI主導の意思決定サポートを提供します。ヘルスケア・ネットワークは、分析装置の出力と病院情報システムの橋渡しをする相互運用可能なミドルウェアに資本を配分し、物理的なハードウェアの供給を超えたベンダーとの関係を強化します。

サービス契約には、遠隔モニタリング、予知保全、ワークフロー最適化のコンサルティングが含まれるようになりました。このシフトにより、ソリューション・プロバイダーは単なる機器ベンダーではなく、コスト抑制と規制遵守のパートナーとして位置づけられるようになりました。その結果、ソフトウェア収入は周期的な資本支出を緩衝し、サプライヤーのキャッシュフローを平滑化し、フランスの体外診断市場における顧客生涯価値全体を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性・感染症負担の増大検査量の拡大

- 高付加価値診断薬に対する国民健康保険償還の拡大

- 検査室の自動化とデジタルワークフローの急速な導入によるスループットの向上

- 民間ラボチェーンの統合による高スループット検査の集中化

- 近接患者と在宅検査ソリューションに対する消費者の嗜好の高まり

- 市場抑制要因

- 厳しいIVDRコンプライアンスによる市場投入までの時間の増加

- 資格のある医療生物学者と技術者の不足が生産能力拡大を制限

- 低コストの自己検査が中央検査機関の収益を食い合う

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 検査タイプ別

- 臨床化学

- 分子診断学

- 免疫診断学

- 血液学

- 凝固検査

- 微生物検査

- ポイントオブケア検査

- その他の検査

- 製品・サービス別

- 検査機器

- 試薬・キット

- ソフトウェア&サービス

- 検体別

- 血液

- 尿

- 唾液

- 組織・生検

- 便

- その他の検体

- 検査環境別

- 集中ラボ検査

- ポイントオブケア検査

- 自己検査/在宅ケア

- 用途別

- 感染症

- 糖尿病

- がん/腫瘍学

- 心臓病学

- 自己免疫疾患

- 出生前・新生児スクリーニング

- その他のアプリケーション

- エンドユーザー別

- 独立診断研究所

- 病院内検査室

- 医師事務所検査室

- 学術・研究機関

- 在宅医療・自己検査ユーザー

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Becton, Dickinson & Company

- bioMerieux SA

- Bio-Rad Laboratories, Inc.

- Danaher Corp.(Beckman Coulter)

- F. Hoffmann-La Roche AG

- QIAGEN N.V.

- Siemens Healthineers

- Sysmex Corporation

- Thermo Fisher Scientific Inc.

- Eurofins Scientific SE

- Cerba HealthCare

- Sebia

- DiaSorin S.p.A.

- Werfen(Instrumentation Lab)

- Novacyt Group

- Hologic, Inc.

- Illumina, Inc.

- Randox Laboratories Ltd.

- Sebia

- Theradiag