|

市場調査レポート

商品コード

1844647

抗結核治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Anti-tuberculosis Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 抗結核治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月23日

発行: Mordor Intelligence

ページ情報: 英文 132 Pages

納期: 2~3営業日

|

概要

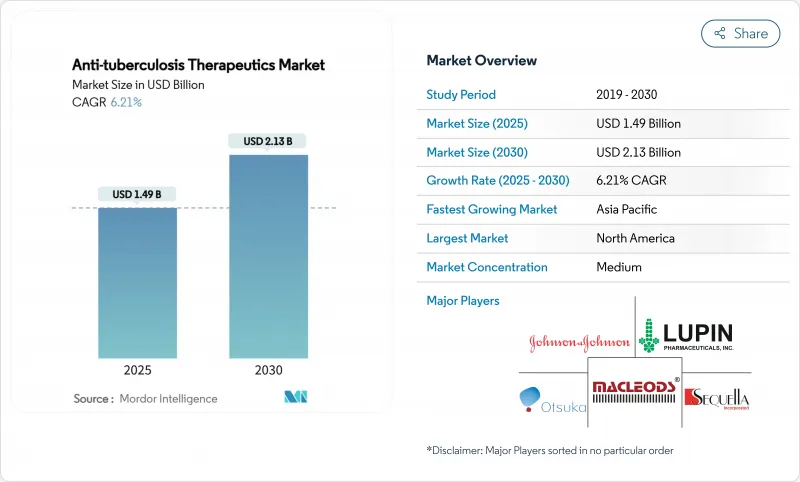

抗結核治療薬の市場規模は2025年に14億9,000万米ドル、2030年には21億3,000万米ドルに達し、CAGR 6.21%で成長すると予測されます。

公的資金の強化、多剤耐性感染の急増、より短い経口投与レジメンの急速な普及により、サプライチェーンの混乱が長引くにもかかわらず、需要は底堅く推移しています。北米は、確立された備蓄と償還の枠組みにより、圧倒的な収益力を維持しているが、アジア太平洋地域では、インドの結核撲滅プログラムや中国のスクリーニング強化に牽引され、調達が拡大し、地理的な多様化が加速しています。薬剤クラス別の勢力図は、従来の第一選択薬に対する耐性が高まるにつれて、ベダキリンやプレトマニドといった新規薬剤へとシフトしており、一方ではデジタル注文チャネルが低資源環境における患者アクセスを拡大しています。企業の戦略は、革新的な分子と人工知能診断法を結びつけ、統合されたケアを提供するための戦略的提携を中心に展開されるようになってきており、この動向が断片化を緩和し、抗結核治療薬市場全体の軌道を押し上げる一助となっています。

世界の抗結核治療薬市場の動向と洞察

結核の有病率の上昇

2023年の世界の新規結核罹患者数は1,080万人に達し、正式なモニタリング開始以来最高となり、COVID-19の死亡者数を上回りました。インド、インドネシア、フィリピンは、パンデミックの年に深刻な感染届けのギャップを経験し、それが現在では地域社会での感染の激化につながっています。東南アジアだけで、世界の感染者の46%が感染しており、急速に都市化する地区での貧困に関連した混雑によって、その負担は大きくなっています。このような環境では、症例のバックログが第一選択薬と第二選択薬の需要を高め、医療予算が制約されたままでも抗結核治療薬市場の数量成長を維持しています。

MDRおよびXDR株の発生急増

MDR-TBは結核患者全体の約5%であるにもかかわらず、結核による死亡率の最大20%を占めており、ゲノムサーベイランスによれば、耐性株の28%は新たに発生したものではなく、人から人へと広がっています。東欧とサハラ以南のアフリカの一部では、MDRとXDRの罹患率が世界で最も高く、アジアではXDRの罹患率が上昇しています。MDR-TBと診断された患者の44%しか適切な治療を受けていないことから、抗結核治療薬市場を新規作用機序に向けさせるパイプラインの革新が急務であることがわかる。

薬剤関連の副作用

第一選択レジメンは、小児では最大27%の肝毒性を引き起こし、ピラジナミドとイソニアジドが最も多く関与しています。リファンピシンによる急性腎障害などの重篤な事象は、慢性腎臓病患者の管理を複雑にしています。このような安全性の懸念は、服薬アドヒアランスを損なうレジメンの切り替えにつながり、革新的な製薬企業には、重度の消化器不耐症に対する直腸坐薬の初期研究など、より安全な製剤を追求するよう迫っています。持続的な毒性リスクは、抗結核治療薬の普及ペースに歯止めをかけ、抗結核治療薬市場の成長可能性の重荷となっています。

セグメント分析

リファンピンの抗結核治療薬市場規模は2024年に4億6,800万米ドルに達し、31.51%のシェアを占め、最前線の地位を裏付けています。しかし、ベダキリンは、臨床医が耐性に耐えるレジメンに重点を置いているため、CAGR13.25%で前進しています。イソニアジドとエタンブトールは、治療上の重要性を維持しているもの、飽和と不耐性の問題により、売上は横ばいの見通しです。プレトマニドは、WHOが支援するBPaLプロトコールへの組み入れにより加速する一方、フルオロキノロンの使用は、耐性パターンが文書化されたことを受けて減速します。TBAJ-876やガンフェボロールのようなパイプライン候補は、次世代化合物が抗結核治療薬市場においてどのように競争階層を形成しているかを示しています。WHOは28の有効な治験薬を数え、そのうち18は新規化合物であるとしています。

臨床の継続的な進展は、商業的機会を強調しています。ジョンソン・エンド・ジョンソンのPurF阻害剤JNJ-6640は、ファースト・イン・クラスの可能性を示しています。結核アライアンスのTBAJ-876の5カ国でのフェーズ2評価は、出現しつつあるベダキリン耐性の軽減を目指しています。有効性データが成熟するにつれて、調達施設との価格交渉により、特に抗結核治療薬の市場導入が歴史的にニーズより遅れてきた価格に敏感な中所得環境において、相当な量の増加分が引き出される可能性があります。

病院と診療所による2024年の抗結核治療薬売上は6億8,000万米ドルで、集中調達とオンサイト診断が45.53%のシェアを占める。世界基金とゲイツ財団の助成金を原動力とする非営利団体は、2030年まで毎年10.15%の成長を遂げると予測され、これはエンドユーザーの中で最速です。ケララ州のSTEPSやインドのNi-kshay Mitrasのような官民連携モデルは、慈善事業パートナーが十分なサービスを受けていない地区でのラストワンマイル・デリバリーをどのように補強しているかを示しています。民間の診断センターは、先進的な分子検査によって顧客層が広がり、一桁台半ばの拡大を維持しています。一方、移動診療所は、紛争地域や遊牧民のコミュニティにまでサービス範囲を広げ、抗結核治療薬市場全体への浸透を深めています。

戦略的には、NGOは現在、処方の選択に大きな影響力を行使しており、しばしば新薬に有利なBPaL/BPaLM調達を主張しています。NGOの資金力は、メーカーに段階的な価格設定を受け入れるよう圧力をかけ、グローバル・ドラッグ・ファシリティのようなメカニズムを通じて、数量に応じた合意を促しています。開発者にとって、オーダーメイドのアクセスプログラムは評判と市場シェアの向上につながるが、それは散発的な原薬不足の中で供給の安全性が保証される場合に限られます。

地域分析

北米は世界売上の42.32%を占めており、これは先進的な監視インフラ、保険償還、不足を緩衝するための緊急備蓄の存在を反映しています。この地域では、米国生まれの人々の間で、2025年までに罹患率を10万人当たり0.4人未満にすることを目標に排除を推進しており、予防的リファペンチンレジメンや高特異性診断薬の普及を促進しています。しかし、サプライチェーンの脆弱性は依然として続いている:カリフォルニア州では2023年に第一選択薬の在庫切れが発生し、緊急の中央備蓄が配備されました。一方、カナダではリファンピンの中断が発生し、先住民コミュニティへの供給が不足するリスクがあります。抗結核治療薬市場の需要を安定させるために、緩和プロトコルが着実な補充契約を推進しています。

アジア太平洋はCAGR 9.61%で最も急成長しているクラスターです。インドでは7万5,000人の患者にBPaLMが導入され、8万2,000人以上が登録したNi-kshay Mitrasを通じてコミュニティがスポンサーとなっています。中国の時空間モデリングでは、介入を強化しなければ2030年までに局所的な死亡率の上昇が予測されます。インドネシアがM72/AS01Eワクチン候補の第3相臨床試験に参加し、最前線のイノベーション拠点としての地位を固める[WHO.INT]。東南アジアの感染シェアは46%と高く、医療アクセスも不均等であるため、この地域は今後の抗結核治療薬市場の拡大にとって極めて重要です。

欧州は緩やかな成長を示しているが、小児罹患率の上昇と闘っており、2023年にはEU/EEA29ヵ国で10%増の38,993例となります。治療成功率は67.9%と目標の90%を大きく下回っているが、MDRの治療完了率は56%にとどまっており、新しいレジメンに対する潜在的な需要が維持されています。ルーマニアのAI支援アウトリーチとERA4TBのようなコンソーシアムは、次世代レジメンへの地域投資の模範です。中東・アフリカ市場は、高い薬剤耐性負荷と断片的な資金によって形成されているが、ベダキリンの価格引き下げによって、購入しやすい価格に改善されつつあります。ブラジルの省庁間結核撲滅委員会が主導する南米では、経口配合剤の調達が増加しており、抗結核治療薬市場に新たな牽引力を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 結核の有病率の上昇

- MDRおよびXDR株の発生急増

- WHOによる結核終末医療への資金提供

- 政府主導の啓発活動

- 短期経口投与レジメンのブレークスルー

- AIを活用した放射線スクリーニングの採用

- 市場抑制要因

- 薬剤関連の副作用

- MDR/XDR治療の高コスト

- 治療期間の長期化とアドヒアランスの低下

- APIサプライチェーンの脆弱性(リファペンチン)

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- イソニアジド

- リファンピン

- エタンブトール

- ピラジナミド

- フルオロキノロン系抗菌薬

- ベダキリン

- プレトマニド

- デラマニド

- アミノグリコシド系

- チオアミド

- 環状ペプチド

- その他の薬剤クラス別

- エンドユーザー別

- 病院および診療所

- 非営利団体

- 民間診断センター

- その他

- 投与経路別

- 経口

- 注射

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- その他(NGO・寄付ルート、公共調達・DOTSプログラム)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(Janssen)

- Otsuka Pharmaceutical Co., Ltd.

- Lupin Limited

- Macleods Pharmaceuticals Ltd.

- Viatris Inc.

- Novartis AG

- Sanofi

- Pfizer Inc.

- Cadila Healthcare(Zydus)

- Cipla Ltd.

- Hetero Labs Ltd.

- Sandoz AG

- Strides Pharma Science Ltd.

- Shanghai Fosun Pharmaceutical Group

- Hikma Pharmaceuticals

- Sequella, Inc.