|

市場調査レポート

商品コード

1844611

光ファイバー圧力センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Fiber Optic Pressure Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 光ファイバー圧力センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月10日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

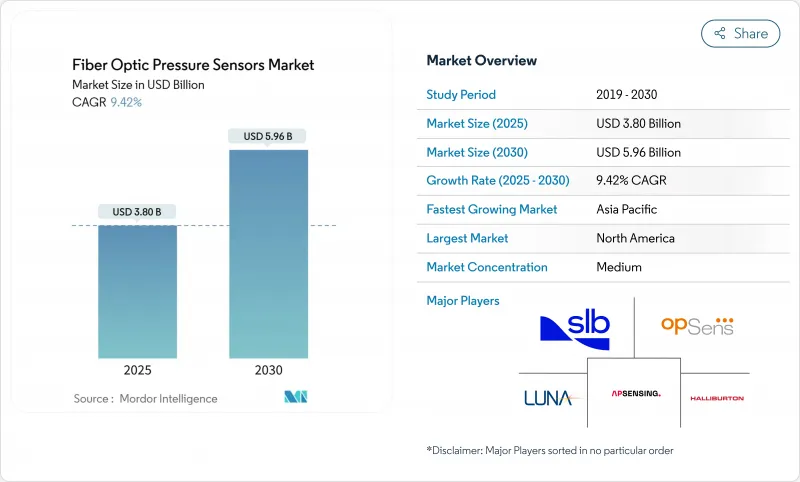

光ファイバー圧力センサーの市場規模は、2025年に38億米ドルと評価され、2030年には59億6,000万米ドルに上昇し、CAGR 9.42%で進展すると予測されています。

需要が堅調なのは、この技術が坑内油井や電気自動車のバッテリーパックなど過酷な環境でのリアルタイム監視に適しているためです。ファブリーペロー・マイクロキャビティの小型化が進み、2020年以降、インテロゲーションの単価が60%低下したことで、産業オートメーション、ヘルスケア、モビリティなどでの採用が広がっています。多重化の進展はファイバーブラッググレーティング(FBG)の普及を押し上げ、スマート工場や埋め込み型デバイスにおけるエッジ分析の統合は新たな成長路線を浮き彫りにしています。ピエゾ抵抗センサに比べて2~3倍のコスト・プレミアムがあるもの、総所有コスト(Total Cost of Ownership)の優位性の高まり、労働力のスキルアップ、コネクタ標準化イニシアチブが引き続き採用障壁を緩和しています。

世界の光ファイバー圧力センサーの動向と洞察

ファブリーペローMEMSキャビティの急速な小型化

量産リソグラフィにより、フルスケールの精度を+-0.01%維持しながら、キャビティ寸法を10µm以下にできるようになりました。この飛躍的な進歩により、スペースに制約のある医療機器において、2 kPaという低い圧力検出が可能になり、従来のポリマーセンサーよりも80%感度が向上しました。小型キャビティは、シリコンフォトニクスのプロセスフローに従ったウエハーレベルの集積化により、応答時間を短縮し、単価を下げます。小型センサーは現在、構造的完全性を損なうことなく、カテーテル・ベースの心臓血管モニタリング、高速航空宇宙アクチュエーション・フィードバック、組み込みバッテリー・セル診断をサポートしています。生産量が増加するにつれて、光ファイバー圧力センサー市場の有線と無線の両分野は、チャネルあたりの価格を下げながら、より高い性能の恩恵を受けることができます。

分散型光ファイバーインテロゲーションユニットのコストダウン

シリコンフォトニクスの統合により、2020年以降、インテロゲーションユニットの価格が約60%引き下げられ、サブナノメートルの波長分解能が日常的な産業予算に届くようになりました。低コストのユニットは現在、2.5μεの精度と1秒以下の応答時間を達成し、橋、トンネル、パイプラインにおける構造ヘルス・モニタリングの採用を加速しています。中国が11.3%のシェアで世界展開をリードしており、大規模なスマート工場展開におけるコスト競争力を検証しています。エッジ分析ファームウェアはデータバックホールの必要性をさらに減らし、遠隔資産での価値提案を強化し、光ファイバー圧力センサー市場の全体的な取り込みを後押しします。

ピエゾ抵抗センサと比較した高いASP

特に、予算の上限が厳しいマルチセンサー産業オートメーション・プロジェクトでは、2~3倍の単価プレミアムが持続しています。特殊なインテロゲーションハードウェアは、単純なストレインゲージコンディショナに比べて資本コストを増加させます。しかし、腐食性のある場所や高温の場所でのメンテナンスの節約は、資産のライフサイクルにわたって初期費用を相殺し、徐々に代替を促します。シリコンフォトニクスのスケールアップにより、2028年までに大量生産ラインでの差がほぼ同等まで縮小し、光ファイバー圧力センサー市場のこの抑制要因が緩和されると予想されます。

セグメント分析

有線デバイスは2024年に売上の73%を占め、ダウンホールコンプリション、パイプライン通路、工業炉などの高信頼性資産での役割を固める。光ファイバー圧力センサーの有線ユニット市場規模は、製油所のアップグレードやLNGターミナルの拡張に伴って着実に増加すると予測されています。物理的接続性は、無線伝搬が信頼できない環境において、数キロメートルのファイバーにわたって信号の完全性を保証します。

ワイヤレスノードは、CAGR 12%で成長し、ケーブル配線が重量、複雑さ、安全リスクを増す設置に対応します。移植可能な医療機器、バッテリーセル、回転機械は、非同期で質問されるバッテリーフリーのパッシブタグを活用します。超低消費電力光インテロゲータの継続的なコスト低下により、初期採用者以外にも対応可能なベースが広がり、より広範な光ファイバー圧力センサー市場全体の需要を引き上げている[3]。

Fabry-Perotセンサは、サブミリバールの分解能と200℃での堅牢性により、47%の売上シェアを占めました。10µm以下のマイクロキャビティ設計により、皮下注射針や狭い地質学的穿孔への組み込みが可能になり、光ファイバー圧力センサー市場シェアにおけるリーダーシップが強化されました。

しかし、FBGアレイはCAGR13.5%で最も急速に拡大します。1本のファイバで数百のグレーティングを多重化し、構造ヘルスモニタリングや長距離パイプラインプロジェクトのポイントあたりのコストを削減します。高速復調器は+-1 pmの安定性を達成し、地震に強い建物の監視や高層ビルの風荷重解析を強化します。インテロゲーションコストが低下するにつれ、FBGの採用がファブリーペローの優位性を緩和し、光ファイバー圧力センサー市場のアドレス可能な総収益を拡大します。

地域分析

北米が2024年に38%の収益でリード、シェールプレイ全域の厳格な安全規範とEVバッテリプラントの拡大に支えられています。先進製造業に対する連邦政府の優遇措置と油田サービスメジャーの存在が、迅速なプロトタイピングと早期商用化を促進しています。航空宇宙プログラムもフライトクリティカルなシステムに光ゲージを採用しており、光ファイバー圧力センサー市場における同地域のイノベーション優位性を強化しています。

アジア太平洋は、2030年までのCAGRが12.2%と最も強いです。世界の分散型センシング導入における中国のシェア11.3%は、政府主導のスマートファクトリー展開を証明しています。日本の精密自動車大手は、バッテリ冷却ループに光センサを統合し、インドの製油所拡張は高温計測を要求しています。シリコンフォトニクスの地域的なコスト優位性が質問ユニット出力を加速し、国内での利用可能性を広げ、光ファイバー圧力センサー市場の全体的な成長を刺激します。

欧州は、自動車製造、石油化学処理、洋上風力発電を中心に安定した成長を記録しています。ドイツの世界光導入シェア9.4%は、産業オートメーションにおける長年のリーダーシップを反映しています。英国の海底オペレーターは、北海の寿命延長プロジェクトの新しい波にウェットメイト光コネクタを採用。フランスの航空宇宙部門は、リアルタイムの構造診断に光アレイをますます好むようになり、光ファイバー圧力センサー市場全体に着実な勢いを加えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ファブリーペローMEMSキャビティの急速な小型化

- 分散型光ファイバー検査ユニットのコストダウン

- EVバッテリーパックの熱暴走安全性におけるOEM統合

- ダウンホールのデジタル化目標(OandG)の義務化

- スマート工場におけるエッジ分析

- 埋め込み型スマートカテーテルRandDの資金調達急増

- 市場抑制要因

- 高ASP対ピエゾ抵抗センサ

- 海底システムのコネクタ標準化の遅れ

- 光学資格を有する技術者の不足

- マイクロキャビティ設計に関するIPの断片化

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- タイプ別

- 有線

- ワイヤレス

- 技術別

- ファブリーペロー

- ファイバーブラッググレーティング

- 強度ベース

- その他の技術

- 用途別

- 石油・ガス

- 産業オートメーション

- ヘルスケアと医療機器

- 自動車とモビリティ

- コンシューマーエレクトロニクス

- 石油化学

- その他の用途

- 設置環境別

- ダウンホール/地下

- 工業用表面プラント

- 生体内/バイオメディカル

- 航空宇宙およびUAV

- 海洋・海底構造物

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC諸国

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- AP Sensing GmbH

- Baker Hughes Company

- Halliburton Company

- Honeywell International Inc.

- Infineon Technologies AG

- Luna Innovations Incorporated(incl. FISO Technologies)

- NXP Semiconductors N.V.

- Omron Corporation

- Opsens Inc.

- Panasonic Holdings Corporation

- Pressure Profile Systems Inc.

- Robert Bosch GmbH

- Schlumberger Limited(SLB)

- STMicroelectronics N.V.

- Texas Instruments Incorporated

- Yokogawa Electric Corporation

- ABB Ltd.

- Broadcom Inc.

- Rockwell Automation Inc.

- Sumitomo Electric Industries Ltd.