圧力センサー産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pressure Sensors Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906930

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

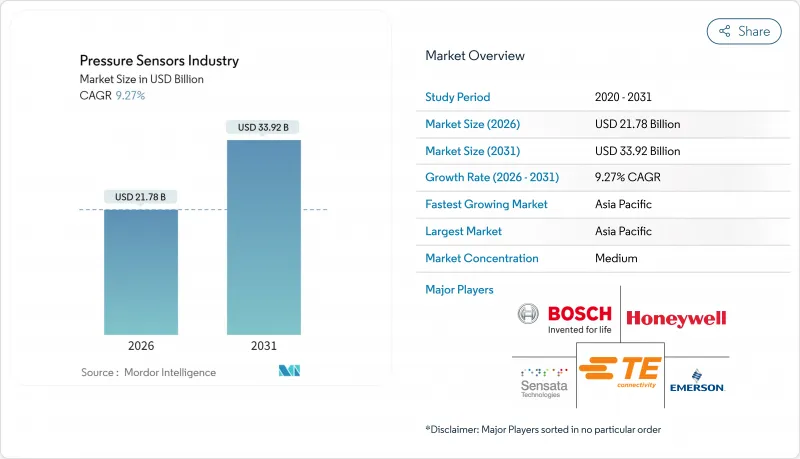

圧力センサー市場は、2025年に199億3,000万米ドルと評価され、2026年の217億8,000万米ドルから2031年までに339億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.27%と見込まれます。

この強い需要は、安全性と効率性のために精密な圧力監視を必要とする電動パワートレイン制御、スマート工場への後付け改修、使い捨て医療機器に起因しています。アジア太平洋地域における電動化義務化は、xEVバッテリー熱管理システムにおける高精度気圧センサーの採用を加速させています。一方、欧州および北米におけるインダストリー4.0へのアップグレードは、設置コストを削減する無線ノードを好んでいます。医療機器の小型化、特に心血管カテーテル分野では、滅菌基準を満たす使い捨てMEMS設計に大きな機会が生まれています。同時に、LNG輸送船隊などの過酷環境下での探査用途では、175℃以上のプロセスラインに耐える炭化ケイ素(SiC)および光学技術に対するプレミアム需要が発生しています。競合の激化が進んでおります:既存企業は利益率を守るためエッジにAIエンジンを組み込み、一方中国のホワイトラベルMEMSファウンダリは生産量を拡大し平均販売価格を引き下げております。

世界の圧力センサー産業の動向と洞察

xEVパワートレイン制御システムの急速な電動化が、高精度気圧センシングを牽引

電気自動車では、セルの膨張を検知し熱管理を行うために精密な気圧センサーが使用されており、これによりOEMメーカーに1台あたり最大3,000米ドルの損失をもたらす可能性のある熱暴走事故を回避しています。センサーサプライヤーは、2027年までにシリコンカーバイド駆動用インバーターの普及率が50%に達すると見込まれることから、175℃以上の動作に耐える設計の強化に取り組んでいます。自動車向け需要が最も強いのは中国、日本、韓国であり、ギガファクトリーの生産能力と政府補助金が相まって導入が加速しています。

スマート工場への改修拡大が無線センサーノードの需要を押し上げる

欧州および北米のメーカーは、予知保全を実現するため、既存設備にLoRaWANおよびNB-IoT圧力ノードを追加導入しています。低消費電力広域ネットワーク接続は2030年までに35億件を超えると予測されています。WIKA社の計器製造ラインなどでは、単一の自動化セルに1万種類以上のセンサーが組み込まれています。改修プロジェクトでは高価な配管工事を回避するため電池駆動ノードが優先的に採用されており、これが無線導入のCAGR12.8%を支える主要因となっています。

中国系ホワイトラベルMEMSファウンダリによる平均販売価格(ASP)の低下

MEMSensingなどの企業は2024年に28.8%~36.85%の収益成長を記録しながらも赤字経営を続けており、世界の既存企業の利益率を圧迫する積極的な価格戦略を浮き彫りにしています。欧米ベンダーは高温対応の炭化ケイ素やAI対応パッケージへの転換で対応しています。

セグメント分析

有線デバイスは、エンジン制御ユニットや手術室など電力供給が豊富な環境における確定的なデータ伝送により、2025年も売上高の71.32%を占めました。しかし、工場のインダストリー4.0対応に伴う無線ノードのCAGRは12.61%でこれを上回ります。スマート制御改造キットは設置費用を40%削減し、圧力容器の予知保全による停止を可能にします。イーサネット給電(PoE)のアップグレードにより、電力とデータを単一ラインで多重化することで有線センサーの有用性が維持されています。無線ノードはエネルギーハーベスティングとエッジコンピューティングを活用し、従来は設置不可能とされた回転軸や密閉チャンバーへの設置を可能にします。

2025年時点では絶対式設計が45.58%のシェアを占めております。これはマニホールド圧力、気象記録、ドローン高度測定に真空基準の測定値が求められるためです。差圧式ユニットは、HVAC改修やクリーンルーム内のろ過監視により10.23%のCAGRが見込まれます。最近のウェットエッチングによるシリコン製造技術により、感度は5.07mV/V/MPa、直線性は0.67% FSまで向上しました。ゲージユニットは油圧システムにおける基幹デバイスであり続けていますが、成長率は中程度の単一桁台にとどまっています。

地域別分析

アジア太平洋地域の35.62%という主導的地位は、中国のMEMSファブとインドのTPMS義務化に起因します。国家高速道路網の拡張と5,293ヶ所のEV充電ステーションが、車両あたりのセンサー搭載数を促進しています。現地メーカーは技術格差を縮めており、主要プレイヤーは国内サプライヤーが自動車用知覚スタックへAIを統合している点を指摘しています。欧州は産業自動化の伝統を活かし、インフィニオンの50億ユーロ規模ドレスデン・スマートパワー工場が半導体戦略的自立を象徴しています。北米は航空宇宙・医療分野で優位性を発揮し、DARPA資金による研究がセンシング技術の最先端を推進。中東・アフリカは海底計測機器を要するLNGプロジェクトにより12.08%という最速のCAGRを記録し、無線展開の基盤となるスマートシティインフラがこれを補完しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- xEVパワートレイン制御システムの急速な電動化が、高精度気圧センシングを牽引(アジア)

- スマート工場改修の拡大がワイヤレスセンサーノード需要を牽引(欧州および北米)

- インドおよびASEANにおける二輪車向けタイヤ空気圧監視装置の義務化導入の波

- 精密な熱機械的圧力制御を必要とする5Gミリ波無線の加速的な展開

- 外来循環器クリニックにおける使い捨てMEMS圧力カテーテルの導入状況(米国)

- LNG運搬船の増強が過酷環境向け海底圧力計測機器の需要を押し上げる(中東地域)

- 市場抑制要因

- 中国系ホワイトラベルMEMSファウンダリによる平均販売価格(ASP)の低下

- 断片化した無線プロトコル環境が統合コストを押し上げている

- 175℃を超えるプロセスラインにおける光学式圧力チップの信頼性に関する懸念

- バルク圧電抵抗ウエハー不足によるサプライチェーンへの影響

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ動向が市場に与える影響

- 投資分析

第5章 市場規模と成長予測

- センサータイプ別

- 有線

- ワイヤレス

- 製品タイプ別

- 絶対

- 差分

- ゲージ

- 技術別

- 圧電抵抗素子

- 電磁気

- 容量性

- 共振型固体

- 光学

- その他の圧力センサー

- 用途別

- 自動車

- 医療

- 民生用電子機器

- 産業

- 航空宇宙・防衛

- 食品・飲料

- HVAC

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- All Sensors Corporation

- Bosch Sensortec GmbH

- Endress+Hauser AG

- TE Connectivity

- Honeywell International Inc.

- Schneider Electric SE

- Kistler Group

- Rockwell Automation Inc.

- Emerson Electric Co.

- Sensata Technologies Inc.

- Siemens AG

- Yokogawa Electric Corp.

- Infineon Technologies AG

- STMicroelectronics N.V.

- Sensirion AG

- NXP Semiconductors N.V.

- Texas Instruments Inc.

- Omron Corporation

- Murata Manufacturing Co., Ltd.

- Amphenol(S S I Technologies)

- BD Sensors GmbH

- Keller AG fur Druckmesstechnik

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日