|

市場調査レポート

商品コード

1844580

スペインの歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spain Dental Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スペインの歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 117 Pages

納期: 2~3営業日

|

概要

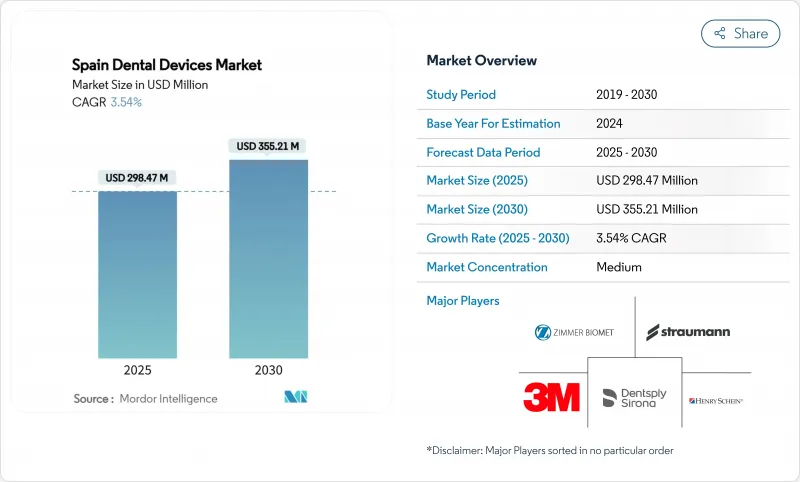

スペインの歯科用デバイス市場規模は、2025年に2億9,847万米ドル、2030年には3億5,521万米ドルに達し、CAGR 3.54%で成長すると予測されています。

公的資金の投入、EU-MDR対応に伴う技術更新、着実に進む高齢化などが相まって、新しいチェア、画像システム、デジタル補綴ツールへの需要が維持されています。マドリード、カタルーニャ、バレンシアに都市が集中しており、世帯収入と歯科ツーリズムの流入が最も多いため、高級機器の売上を促進しています。治療用機器は、CAD/CAMとインプラント治療の絶え間ないアップグレードによりリードを保ち、消耗品は、繰り返し使用されることと高齢者の保険適用拡大により利益を得ています。クリニック・チェーン間の統合は、調達コストを下げ始めているが、キャッシュフローを円滑にするサブスクリプション・モデルへと独立した診療所を誘導しています。ハードウェアにソフトウェアやトレーニングを組み合わせることができるベンダーは競争力を維持しており、チェアタイムを短縮し診療報酬の経済性を向上させるAIガイド付き診断にビジネスチャンスがあります。

スペイン歯科用デバイス市場の動向と洞察

スペイン人口の急速な高齢化が補綴需要を高める

スペインの65歳以上人口は2025年には全住民の20.2%に達し、2035年には26.5%に達する勢いです。この層は、若年層の3.2倍の頻度で複数歯の補綴を行うため、ミリングマシンや口腔内スキャナーの使用率が高まる。インプラントとブリッジの治療は、すでに歯科治療全体の33.50%を占めており、高齢者が人口の25%を超える地域(アストゥリアス州とカスティーリャ・レオン州)では、CAD/CAMシステムの普及が最も進んでいます。高齢者治療を専門とする診療所では、2024年から2025年にかけて設備投資額が18%増加すると報告されています。補綴ワークフローとチェアサイド3Dプリンティングをバンドルするベンダーは、ターンアラウンドタイムとラボ費用を削減できるため、支持を集めています。

子供と社会的弱者に対する公的口腔保健保険の拡大

国家口腔保健計画は、2022年から2024年の間に総額1億8,000万ユーロの資金を確保し、公的診療所における診断と予防医療を優先しました。この治療費により、2024年にはこれらの施設の年間患者数が17%近く増加し、パノラマX線装置や基本治療用チェアの需要が高まることになります。アンダルシアやカタルーニャなどの早期導入地域は、中央入札を通じて一括発注を行い、12~18%の機器割引を獲得しました。公共施設では総所有コストの低い堅牢な機器が好まれ、サプライヤーは保証期間の延長を促しています。2027年までに、基本的な歯科医療サービスへのアクセスは、人口の72%から85%に上昇すると予測されています。

EU-MDR適合サイクルが旧式機器の交換を誘発

2024年5月の欧州医療機器規制認証の締め切りは、スペインの歯科用デバイスへの資本支出を前年比22%増に押し上げました。口腔内カメラやCBCTユニットなどのクラスIIaおよびIIb機器は、より厳しいエビデンス要件に直面し、提出書類の11%が却下されたため、買い替えを余儀なくされました。診療所はサービスギャップを避けるためにアップグレードを加速させ、コンプライアンスを維持するためにファームウェアのリモートアップデートが可能なシステムを選択しました。メーカー各社は、テクニカルファイルや自警報告を管理する認定MRを用意し、販売後のサポートを求める購入者を安心させています。2026年までに設置ベースが完全に適合すれば、需要は正常化すると予想されます。

セグメント分析

2024年のスペイン歯科用デバイス市場シェアは治療機器が48.50%を占め、日常的な処置と収益創出における重要な役割を反映しています。CAD/CAMシステムは、臨床医がラボのターンアラウンドを短縮するためにインハウスミルを要求しているため、年間18%の普及率を記録しました。売上高の約28%を占める診断機器は、EU-MDRによる買い替えの恩恵を受け、口腔外X線撮影装置が最も急激な注文の伸びを示しました。歯科用消耗品は、受注額こそ小さいもの、経常的なインプラント、セメント、アライナー用品に後押しされ、CAGR見通しで最速の3.93%を記録しました。

高齢者への保険適用が拡大されて以来、インプラントの利用率は60.5%に上昇し、印象材と生体材料の安定した補充サイクルを支えています。装置ベンダーは現在、長期的な消耗品契約を確保するため、インプラント購入にスターターキットをバンドルしています。並行して、チェアサイドでの積層造形により、納期が数日から数時間に短縮されるため、3Dプリンター用レジンも人気を集めています。スペインの学術機関では、シミュレーションブロックやファントムヘッドの調達が加速し、小型インスツルメントへの需要が高まっています。全体として、低侵襲手術の臨床適応症の拡大は、治療器具とその消耗品がスペインの歯科用デバイス市場で相互に絡み合った成長を維持することを保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スペイン人口の急速な高齢化による補綴需要の増加

- 小児および社会的弱者に対する公的口腔保健保険の拡大

- デンタルツーリズムの流入によるハイエンドインプラントの売上増加

- スペインのクリニックチェーンの株式非公開化が大量調達を促進

- EU-MDRコンプライアンス・サイクルが旧式機器の買い替えを促進

- 市場抑制要因

- 非EU機器の輸入関税によるエンドユーザー価格の上昇

- 歯科治療費の高騰

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 診断機器

- 歯科用レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口腔外放射線装置

- 口腔内放射線装置

- 歯科用チェアおよび機器

- 治療機器

- 歯科ハンドピース

- 電気外科システム

- CAD/CAMシステム

- フライス盤

- 鋳造機

- その他治療機器

- 歯科消耗品

- 歯科生体材料

- 歯科インプラント

- クラウンとブリッジ

- その他の歯科消耗品

- その他の歯科用デバイス

- 診断機器

- 治療別

- 歯列矯正

- 歯内療法

- 歯周治療

- 補綴

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術・研究機関

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- Straumann Group

- Envista Holdings(Kerr, Nobel Biocare)

- Align Technology Inc.

- Henry Schein Inc.

- Planmeca Oy

- 3M ESPE

- GC Corporation

- Ivoclar Vivadent

- Coltene Holding AG

- VDW GmbH

- Septodont Holding

- Carestream Dental

- Acteon Group

- Bego GmbH

- Zirkonzahn GmbH

- Biotech Dental SAS

- ACTEON Group

- Klockner Implant System

- W&H Iberica