|

市場調査レポート

商品コード

1844577

接着剤とシーリング剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 接着剤とシーリング剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

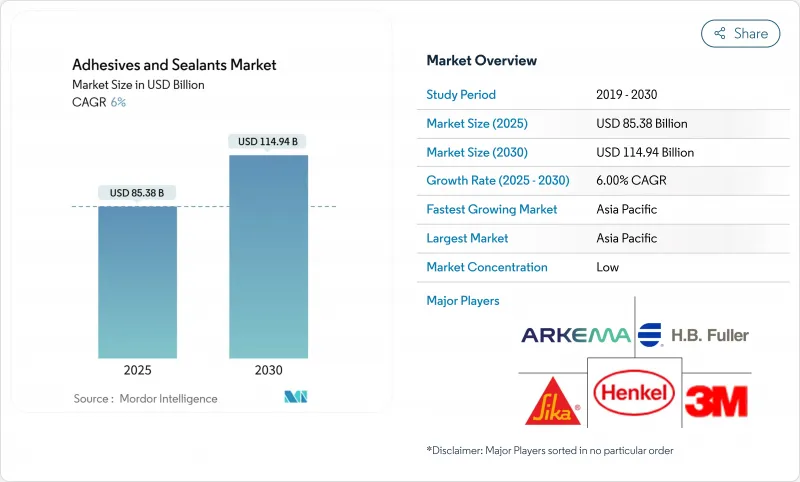

接着剤・シーラント市場規模は2025年に853億8,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは6%で、2030年には1,149億4,000万米ドルに達すると予測されます。

好調な伸びは、自動車の軽量化、eコマースの自動包装、モジュール建築をサポートする高性能接着ソリューションに対する需要の高まりに起因します。特にEUグリーンディールの下での低排出化学物質への規制圧力は、バイオベースと低VOC処方へのシフトを加速させています。アジア太平洋は産業拡大とインフラ支出に支えられ、引き続き成長エンジンとなっているが、北米と欧州は厳しい持続可能性規則を満たす技術のアップグレードに注力しています。イソシアネートとアクリルモノマーのサプライチェーンの脆弱性が価格設定に影響を与え続けているため、生産者は原料の多様化とバイオベースのルートへの投資を促しています。競合の勢力図は、優れた耐久性、耐熱性、加工速度の向上を約束するシリコーン技術と反応性技術によってますます形成されるようになっています。

世界の接着剤・シーラント市場の動向と洞察

軽量マルチマテリアル車両アセンブリの急増が構造用接着剤の普及を後押し

電気自動車メーカーは、軽量化、衝突性能の向上、アルミニウム、複合材料、高強度鋼の接合を可能にするため、溶接やリベットを構造用接着剤に置き換えています。接着剤はまた、バッテリー・ハウジングを固定し、そこで熱を管理し、電気絶縁を提供します。パック内部のサーマルインターフェイス材料は暴走を防ぎ、バッテリー寿命を延ばし、接着剤とシーラント市場において特殊なニッチを作り出しています。自動車メーカーは、接着技術に幅広い温度変化に対して寸法安定性を維持し、自動車の全寿命にわたって液体にさらされないことを期待しています。このような厳しい要件により、配合者は、強度と柔軟性を兼ね備えた反応性ポリウレタンホットメルトや変性エポキシを求めるようになっています。したがって、EVの普及拡大は接着剤・シーリング剤市場の構造的需要触媒として機能します。

世界的に高性能包装用接着剤ソリューションを必要とするeコマースの爆発的成長

消費者への直接出荷では、カートンが振動、湿度、極端な温度にさらされるため、ブランド・オーナーは複雑なロジスティクス・チェーンを通じてパッケージを密封しておく高タック・ホットメルト・システムや水性システムの採用を促しています。パッケージングは接着剤・シーラント市場の43%を占め、eコマースの増加に伴い拡大し続けています。ヘンケルとPacksizeは、年間生産量3億4,000万箱あたり温室効果ガス排出量を32%削減できるバイオベースのホットメルト、Eco-Paxを発表しました。自動化されたケースの組み立てラインでは、エネルギーを節約するために温度を下げて流れる低粘度グレードも求められています。接着剤・シーラント市場の着実な数量成長を支えているのは、この分野の技術革新です。

揮発性イソシアネートとアクリルモノマーのサプライチェーンがコスト圧力を生む

EUの新しい規則では、遊離イソシアネートが0.1%を超えるポリウレタン・システムを取り扱う者に特別なトレーニングが義務付けられており、管理コストが増加し、小規模なコンバーターのアクセスが制限されています。アクリル酸の供給が並行して逼迫しているため、価格変動が激しく、エンドユーザーは四半期ごとに契約の再交渉を迫られます。生産者は、原料調達を現地化し、植物油からのバイオルートを採用することでヘッジしているが、こうした対策は資本支出を伴い、利幅を圧迫します。原材料指数の急騰は川下価格にも波及し、建設や自動車のプロジェクト承認を遅らせる。そのため接着剤・シーリング剤市場は、性能を維持しながらコストインフレを乗り切らなければならないです。

セグメント分析

アクリル樹脂は2024年に接着剤・シーリング剤市場の収益の24%を占め、幅広い基材適合性と適度なコストが支持されました。とはいえ、シリコーンの2025~2030年のCAGRは8.50%で、特に自動車エレクトロニクスや建物の外壁など、高温で耐候性のある用途に軸足が移りつつあることを示しています。性能の差別化がこのシフトを後押ししています。シリコーン接着剤は、-50℃から200℃まで弾性を保ち、電気絶縁性を維持し、紫外線劣化に耐えるため、LEDアセンブリーや5Gアンテナモジュールに適しています。アクリル系粘着剤は、機能性モノマーの改良により、より速く硬化し、低表面エネルギーのプラスチックを接着する次世代の配合で対応します。ポリウレタンは、動的荷重にさらされる構造用ジョイントに選ばれ続け、シアノアクリレートは精密医療や家電用途に使用されています。グリセロールとリグニンから製造されるバイオベースのエポキシは、接着剤・シーリング剤業界の段階的な脱炭素化を示唆し、初期段階の可能性を示しています。

水性システムは2024年の売上高の42%を占め、地域ごとのVOC規制への対応と多孔質基材への強力な接着力に支えられています。接着剤・シーリング剤市場の重要なサブセグメントである段ボール箱のシーリング、ラベルのラミネーション、家具の組み立ては、すべて水性システムが支配的です。ポリマー分散液における製品の進歩により乾燥時間が短縮され、自動化ラインにおける過去の速度制約に対処しています。

反応性技術がCAGR最速の8.20%を記録したのは、熱硬化性ネットワークに架橋することで、かつてはエポキシ専用と考えられていた構造強度を実現するためです。反応性ポリウレタンホットメルトは、即座のグリーン強度と湿気暴露後の最終的な化学結合を提供し、家電メーカーや輸送機器メーカーの組立時間を短縮します。UV硬化型アクリレートは、脱溶剤と迅速なスループットが不可欠な電子機器や医療機器に対応します。溶剤系やゴム系は、自動車内装トリムや履物などのニッチな用途に使われており、タック強度と剥離強度のユニークなバランスが規制上のハードルを打ち消しています。

地域分析

アジア太平洋地域は2024年に世界売上高の37%を占め、インフラストラクチャーの巨大プロジェクトと電子機器のサプライチェーンのASEAN諸国への移転に牽引され、CAGR6.60%で成長しています。中国は大規模な高速鉄道と再生可能エネルギーへの投資を続けており、構造用シーラントと風力ブレード接着システムの需要を刺激しています。インドの1兆4,000億米ドルの国家インフラ・パイプラインは、接着剤消費を道路、空港、手頃な価格の住宅に振り向ける。ベトナムと韓国の電子機器製造業は、半導体やディスプレイパネルに使用される低ボイド、高熱伝導性接着剤に対する地域的な要求を深めています。シリコーン製品が最も恩恵を受けるのは、これらの分野で温度安定性が絶え間なく追求されているためで、アジア太平洋地域が接着剤・シーリング剤市場で優位を保っています。

北米は、技術の差別化と規制の迅速な調整を重視する成熟した市場です。米国の電気自動車生産台数は2024年に100万台を突破し、バッテリーパックやボディ・イン・ホワイト・アセンブリ用の構造用、衝突耐久性接着剤の消費が増加しました。橋梁やブロードバンドに対する連邦政府の資金援助により、極端な気候下でも柔軟性を保つ土木工学用シーリング材の需要がさらに高まる。カナダの木造建築では、気密アセンブリーによってエネルギー効率を向上させるポリウレタン接着剤の採用が加速しています。接着剤・シーリング剤市場は、生産者がCARBとEPAのVOC制限に適合したドロップインの水性代替品を提供することで、一桁台半ばの着実な成長を示しています。

欧州は、2050年までにカーボンニュートラルな製品を求めるEUグリーンディールの呼びかけによって形成されています。メーカーは市場参入を維持するため、リグニンベースのフェノール代替品やバイオ再生可能エポキシへの移行を加速します。ドイツと北欧のプレハブ工場は、クロスラミネート・ティンバー・モジュールの認定低VOC接着剤に依存し、窓やファサードのシーリング用シリコーン需要を強化しています。欧州の接着剤・シーリング剤市場は、厳しい品質要求の恩恵を受けているが、コンプライアンスコストがEBITマージンを低下させています。東欧の自動車工場は生産拠点を拡大し、地域の接着剤需要を拡大しています。

南米は小規模ながら活気のある市場です。ブラジルの住宅赤字は、低コストの住宅にシリコーンやアクリルシーラントを流す政府出資の社会プログラムに拍車をかけています。アルゼンチンの農業包装セクターは、長期保管や輸出ルートに対応するホットメルトのアップグレードから利益を得ています。チリの鉱山労働者は、接着剤とシーラント市場内にニッチ成長ポケットを追加し、酸への暴露に耐えるハイブリッドシーラントを適用します。

中東・アフリカでは、サウジアラビアのNEOM都市やナイジェリアのラゴス・イバダダン鉄道などのインフラ整備が進んでいます。気候の厳しい地域では、耐紫外線性や耐砂擦傷性の高いシリコーンやポリサルファイドシーラントが重宝されています。湾岸諸国の輸入代替政策は、現地での接着剤工場を奨励し、輸送コストと納期を削減しています。全体として、多様な気候と規制状況が、接着剤とシーリング剤市場の地域プレーヤーの差別化された製品ラインナップを形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量マルチマテリアル車両アセンブリの急増が構造用接着剤の普及を促進

- 世界的に高性能包装用接着剤ソリューションを必要とするeコマースの爆発的成長

- アジア太平洋地域におけるモジュラー式およびプレハブ式建築工法の急速な拡大

- EUグリーン・ディールと世界の規制強化がバイオベース、低VOC接着剤を加速

- ヘルスケア・ウェアラブルの普及が医療用反応性ホットメルト接着剤を牽引

- 市場抑制要因

- 揮発性イソシアネートとアクリルモノマーのサプライチェーンによるコスト圧力

- VOC排出に関する厳しい環境規制

- 新興市場におけるメカニカルファスナーの代替コストの低さが普及を制限

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 接着樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シリコーン

- シアノアクリレート

- VAE/EVA

- その他樹脂(ポリエステル、ゴムなど)

- 粘着技術別

- 溶剤系

- 反応性

- ホットメルト

- UV硬化型

- 水性

- シーラント樹脂

- シリコーン

- ポリウレタン

- アクリル

- エポキシ

- その他の樹脂(瀝青、ポリサルファイドUV硬化型など)

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- 履物・皮革

- ヘルスケア

- パッケージング(紙および軟包装)

- 木工・建具

- その他エンドユーザー産業(エレクトロニクス、コンシューマー/DIYなど)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- トルコ

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- アルジェリア

- その他の地域

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル{グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む}。

- 3M

- Aica Kogyo Co. Ltd.

- Akzo Nobel N.V.

- Arkema S.A.(Bostik)

- Avery Dennison Corporation

- DELO Industrial Adhesives

- DIC Corporation

- Dow

- DuPont

- Dymax

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Illinois Tool Works Inc.

- MAPEI S.p.A.

- Nanpao Resins Chemical Group

- Parker Hannifin

- Permabond LLC

- Pidilite Industries Ltd.

- RPM International Inc.

- Sika AG

- Soudal Group

- Wacker Chemie AG