|

市場調査レポート

商品コード

1844557

グルテンフリーパスタ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Gluten Free Pasta - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グルテンフリーパスタ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月24日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

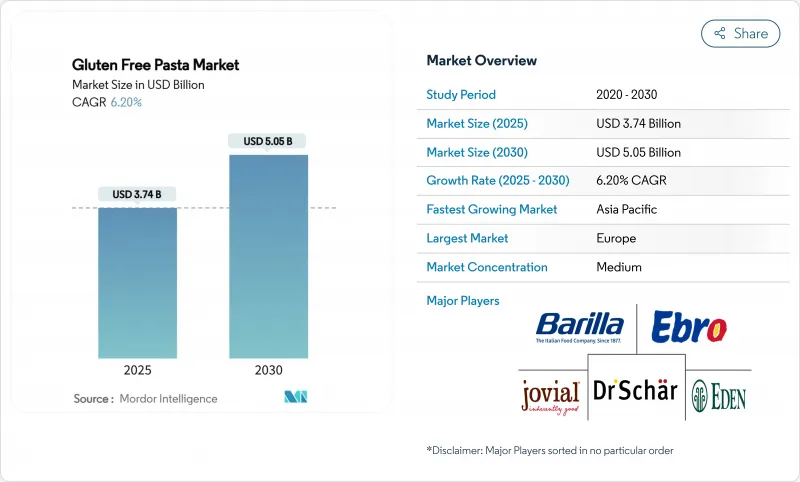

世界のグルテンフリーパスタ市場は、2025年に37億4,000万米ドルと推定され、2030年には50億5,000万米ドルに達すると予測され、CAGR6.20%を示しています。

市場拡大の主な要因は、グルテン関連の健康状態、特にセリアック病や非セリアック・グルテン過敏症に関する消費者の意識の高まりと、健康志向やアレルゲンフリーの食事嗜好へのシフトの増加です。市場の需要は、医療上の要件と健康志向のライフスタイルの修正の両方によって牽引されています。製造企業は、米、トウモロコシ、キヌア、雑穀、豆類などの代替穀物源を取り入れることによって、有機的特性と栄養組成を改善することに重点を置き、製品強化の取り組みを通じて市場での地位を強化しています。市場の軌道はさらに、特に若年層や都市部の人々の間で、植物性食品やクリーンラベル食品の採用が増加していることにも影響されています。市場の浸透は、スーパーマーケット、ハイパーマーケット、急速に拡大するeコマース・チャネルを含む広範な流通網によって促進されています。

世界のグルテンフリーパスタ市場の動向と洞察

ライフスタイルの選択肢としてのグルテンフリー食の採用

世界のグルテンフリーパスタ市場は、ライフスタイルの選択肢としてグルテンフリー食の嗜好が広く採用されていることが要因となって大幅な拡大を示しています。この市場成長の主な要因は、消費者の健康意識の高まり、食生活パターンの進化、特にセリアック病やグルテン過敏症と診断されていない個人の間で、グルテンフリーの摂取がもたらす潜在的な健康効果に関する認識が高まったことです。グルテンフリーパスタに対する消費者の認識は大幅に進化し、多くの人が優れた栄養代替食品と考え、その摂取が消化機能の強化や全体的な健康結果の改善と関連付けられ、医療上の必要性を超えて市場に浸透しています。GS1イタリアによると、グルテンフリー食品は2023年のイタリアにおける食品販売総額の11.1%を占め、グルテンフリー食品、特にパスタの大幅な主流市場への浸透とライフスタイル志向の採用を示しています。この市場の軌跡は、植物ベースの代替食品、オーガニック食品、クリーン・ラベル製品に対する消費者の需要の高まりと一致しています。代替原材料から製造されたグルテンフリーパスタは、栄養要件を満たし、多様な食事仕様に対応しています。

グルテンフリーパスタの味と食感の改善

グルテンフリーパスタ市場は、製品の配合、特に味と食感の改善における大幅な進歩によって大きく成長しています。従来のグルテンフリーパスタ製品は、従来の小麦ベースの代替品と比較して、味覚プロファイルの低下、食感の一貫性のなさ、製品の多様化の制限など、最適とは言えない有機的特性のために、以前は市場の大きな抵抗に遭っていました。食品加工手法における新興国市場の技術革新は、洗練された原材料開発と相まって、製品の品質パラメーターを根本的に変え、医療に必要な消費者とライフスタイル志向の消費者の両方への市場浸透を促進しました。市場の進化は、玄米、レンズ豆、キヌア、トウモロコシ、ヒヨコマメなどの代替穀物組成物を戦略的に取り入れることに大きく起因しており、構造的完全性、官能特性、栄養組成を最適化するために正確な組み合わせで頻繁に利用されています。例えば、2024年1月、Suma Wholefoods社は、従来の小麦粉の代わりにオート麦、トウモロコシ、米粉を使って製造したオート麦パスタの新シリーズを発表しました。

従来のパスタに比べて高価格

グルテンフリーパスタの高価格設定は、特に価格に敏感なセグメントや、可処分所得が限られ特殊食品の導入が制限される新興経済国において、市場浸透の大きな障壁となります。グルテンフリーのパスタ製品は、従来の小麦ベースのパスタに比べ、50~100%の割高な価格設定となっています。これは、原材料費の高騰、特殊な製造工程、生産量の少なさによるスケールメリットの制限によるものです。食品医薬品局(FDA)のグルテンフリー表示規制では、グルテン含有量が20ppm未満であることが義務付けられているため、専用の製造施設と大規模な検査プロトコルが必要となり、運営コストが増大します。このような価格差は、消費者が高級食品よりも必需品の購入に集中する不況時に、より顕著になります。しかし、製造技術の進歩や生産量の増加によりコストが削減され、予測期間中にグルテンフリーのパスタと従来のパスタの価格差が縮小する可能性があります。

セグメント分析

2024年、米ベースの製剤は世界のグルテンフリーパスタ市場の46.55%を占める。市場拡大の主因は、世界中の消費者の間でセリアック病とグルテン過敏症の有病率が増加していることです。米のニュートラルな味、確立されたサプライチェーン・インフラ、そして地域を問わず幅広い消費者に受け入れられていることが、この市場の優位性を後押ししています。米のニュートラルな味は、様々なソースや食材との相性を良くし、小麦パスタの代用品として効果的です。米国農務省(USDA)によると、米の生産量は2024/25年に5億3,580万トンに達し、メーカーにとって安定した原料供給が確保されています。この安定供給は生産コストを安定させ、先進国市場と新興国市場の大規模製造と流通を支えています。

雑穀ベースの製剤は、2025年から2030年にかけてCAGR 7.01%の成長が見込まれます。この成長の原動力は、高タンパク質、必須ミネラル、食物繊維を含む雑穀の栄養プロファイルです。特に新興経済圏では代替穀物に対する消費者の嗜好が高まっており、植物ベースの食生活の普及と相まって、雑穀ベースのパスタの市場での地位が強化されています。消費者の健康志向の高まりと、栄養価が高くグルテンフリーの選択肢に対する需要の高まりが、市場の拡大に寄与しています。さらに、キビの農業的持続可能性と様々な気候条件への適応性は、グルテンフリーパスタ生産のための信頼できる原料となっています。特に新興国では、キビの栽培と消費を促進する政府の取り組みが市場の成長をさらに後押ししています。

乾燥パスタは世界のグルテンフリーパスタ市場で支配的な地位を維持しており、2024年の市場シェアは67.24%を占める。この優位性は、利便性と冷蔵なしでの保存期間の延長を提供する保存可能な製品に対する消費者の嗜好から生じています。乾燥グルテンフリーパスタは、保存期間が長く、小売店やオンラインチャネルを通じて広く入手可能なため、シンプルな食事ソリューションを求める家族や個人など、多様な消費者グループにサービスを提供しています。乾燥パスタの安定した性能と適応性は、味と食感の品質を維持するグルテンフリーの代替品を求める消費者の主要な選択肢として定着しています。

インスタントパスタ分野は、グルテンフリーの食生活を守りながら手早く食事の準備を必要とする消費者に牽引され、2030年までCAGR 7.43%で成長すると予測されます。缶詰や冷凍パスタは主に、分量の管理と効率的な調理が不可欠な外食産業向けの製品であるが、インスタント・パスタ分野の成長は、時間効率の良い食事の選択肢を求める消費者の嗜好の進化を反映しています。メーカー各社は、インスタントパスタの配合を改良して品質上の懸念に対処し、短時間で調理する必要があるにもかかわらず、構造的完全性と栄養価を保持する製品を開発しています。同分野の拡大は、都市化の進展とワークスケジュールの進化、特に利便性重視の製品により多くの対価を支払うことを厭わない若年消費者の間で一致しています。

地域分析

2024年のグルテンフリーパスタ市場は、セリアック病の認知度の高さ、診断プロトコルの確立、地中海食におけるパスタの重要性などに支えられ、欧州が38.84%のシェアを占める。同地域の市場成長は、イタリアと英国におけるセリアック病患者への処方補助金などの規制枠組みによって強化されています。多様な欧州料理の伝統は、食事制限のある消費者がグルテンフリーのパスタの選択肢を通じて文化的な食習慣を維持することを可能にしています。

アジア太平洋地域はCAGR 7.13%(2025~2030年)で最も高い成長率を示しており、これは都市化、可処分所得の増加、中間層消費者の健康意識に起因しています。中国とインドの主要コメ生産国としての地位が市場開拓を支えています。グルテンフリーのピザ、パスタ、ベーカリー製品を含む加工食品の消費の増加が市場拡大の原動力となっています。新興国市場は、地域の嗜好に合わせた地域特有の風味を開発しており、市場の継続的成長を支えています。

北米は製品のバラエティが豊富で、市場で強い存在感を示しています。米国農務省(USDA)の作物生産報告書によると、2024年のトウモロコシ生産量は149億ブッシェルで、グルテンフリーパスタの生産に原材料を供給します。この地域はプレミアム製品の動向を示しており、消費者は栄養面での利点やクリーンラベル製品に対してより高い価格を受け入れています。そのほか、南米と中東・アフリカは、認知度と流通の限界にもかかわらず、都市部と高所得層で成長の可能性を示しています。こうした課題には、消費者教育プログラムや小売網の拡大を通じて対処しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ライフスタイルの選択肢としてのグルテンフリー食の採用

- グルテンフリーパスタの味と食感の改善

- 栄養ニーズに対応したマルチ食材パスタの発売

- セリアック病とグルテン不耐性の有病率の増加

- 新興諸国における可処分所得の増加

- グルテンフリーパスタ製造の技術進歩

- 市場抑制要因

- 従来型パスタに比べて高価格

- 新興市場における消費者の認知度の低さ

- グルテンフリー認証に対する厳しい規制要件

- 他の代替パスタ製品との競合

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 原料タイプ別

- 米

- トウモロコシ

- 雑穀

- その他の原料

- 製品タイプ別

- 乾燥

- インスタント

- 缶詰・冷凍

- 形状別

- スパゲッティ

- ペンネ

- フジッリ

- マカロニ

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Dr. Schar AG

- Barilla Group

- Ebro Foods S.A.

- Jovial Foods, Inc.

- Eden Foods, Inc.

- Cappello's

- George DeLallo Company, Inc.

- Tribe 9 Foods

- Giadzy

- SACO Foods, Inc.

- Doves Farm Foods Ltd.

- Explore Cuisine LLC

- Alce Nero S.p.A.

- Sam Mills International

- Banza LLC

- Rummo S.p.A.

- La Fabbrica Della Pasta Di Gragnano Srl

- De Cecco

- Post Holdings, Inc.

- GoGo Quinoa