航空宇宙用ファスナー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aerospace Fasteners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844549

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

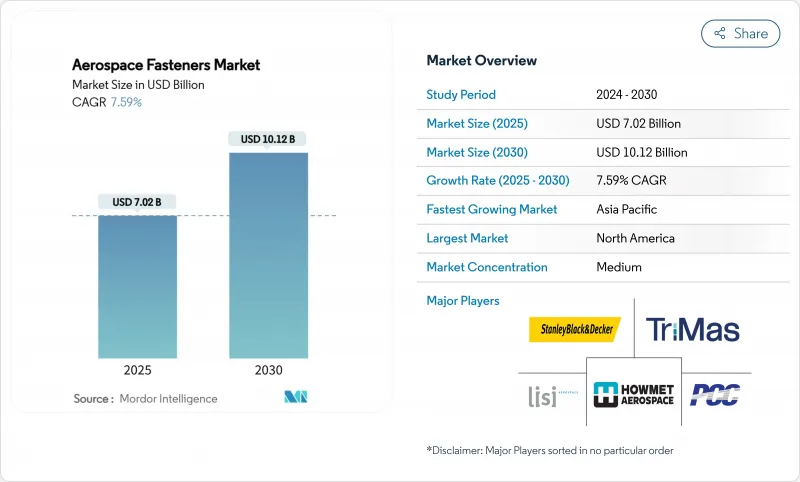

航空宇宙用ファスナーの市場規模は2025年に70億2,000万米ドル。

2030年には101億2,000万米ドルに達すると予測され、民間航空機と防衛航空機のプログラムが成長に戻るにつれて、CAGR 7.59%で成長します。

単通路ジェット機の生産率の上昇、次世代軍用機の需要、電動垂直離着陸機(eVTOL)の台頭は、組立ラインを活性化させ、アフターマーケットの販売量を増加させる主要なエンジンです。航空機OEMは、記録的な受注残に対応するため、より高強度で軽量な合金や自動化されたロボットによる締結に移行しています。同時に、都市型航空機動プラットフォームは、小型でハイサイクルな部品の用途ベースを拡大します。2025年2月のPrecision Castparts社の工場火災のようなチタン価格の変動とサプライチェーンのショックは、多様な調達とより大きな在庫バッファーの必要性を強調しています。同時に、カドミウムメッキを段階的に廃止する環境規則が、航空宇宙用ファスナー市場における亜鉛ニッケルやその他の適合コーティングの採用を加速させています。

世界の航空宇宙用ファスナー市場の動向と洞察

商用航空機の生産と納入の成長加速

エアバスの8,600機、ボーイングの6,100機を超える記録的な受注残は、認定ボルト、ねじ、リベット、特殊パネルファスナーの受注増に直結します。それぞれ100万個近くのファスナーを必要とする単通路ジェット機は、サプライヤーの生産能力を伸ばし、大量生産ラインに割高な価格設定を可能にしているため、増産の中心となっています。リシ・エアロスペースは、2024年の売上高を8億3,890万ユーロ(9億8,670万米ドル)と発表したが、これは単通路機の製造率に連動して17%急増し、欧州のファスナー事業が26.5%成長したことによる。エンブラエルは、150席未満のジェット機を10,500機新設する見通しで、従来のナローボディ・プログラムにとどまらない長期的な需要を増強しています。レーザー誘導ロボットを中心に構築された自動組立セルが、航空宇宙用ファスナー市場全体のスループットと一貫性を高める。

航空機の近代化と軽量化の推進

燃費を15~20%削減することを目標とする航空会社は、航空機の空虚重量を減らす高度な合金と統合された締結ソリューションをますます指定するようになっています。Ti-6Al-2Sn-2Zr-2Mo-2Crのようなチタングレードは、厳しい疲労限度を満たしながら、鋼鉄製のものと比べて最大30%の軽量化を実現します。CFRPスキンを金属フレームに接合する際にガルバニック腐食を回避する複合材適合ポリマーファスナーは、最も急速に採用が進んでおり、2030年まで毎年10.65%増加すると予測されています。B787とA350の機体は、戦略的なファスナーの軽量化によって構造全体の質量を2~3%削減できることを示しています。この動きは、キャプティブナット、シール、クイックリリース機能を統合した特殊パネル装置にも及び、大量生産されるドアや内装モジュールの部品点数を削減します。

原材料価格の変動がコスト安定に影響

航空宇宙グレードのチタンは2024年初頭から2025年後半にかけて10.91%上昇し、商用グレードの6~10米ドルに対し、ポンド当たり15~30米ドルに達しました。ロシアとウクライナの紛争と輸出規制の強化は、OEMが複数年契約によって数量を固定するか、リサイクルの流れを垂直統合することに拍車をかける。アルミニウムとニッケルのコストは、欧州の製錬所におけるエネルギー関連の抑制によって上昇し、ファスナー・サプライヤーが投入資源をヘッジするか、コストを顧客に転嫁するかという圧力を高めています。

セグメント分析

一次構造物やエンジンが引張強度に依存しているため、ボルトとねじが2024年に35.71%の最大シェアを維持。特殊パネル用ファスナーは、絶対量こそ少ないもの、2030年までのCAGRが9.32%と明らかな成長エンジンです。このニッチの航空宇宙用ファスナー市場規模は、一体化されたフラッシュマウント設計がドア、フェアリング、内装の組立工程を減らすことから拡大すると予測されます。TriMas Aerospaceは、タクトタイムを短縮するロボットフレンドリーなファスナー形状を中心に、エアバスA320、A350、A220プログラムをカバーするグローバル契約を獲得しました。クリックボンド社の接着スタッドは、ドリルによる穴あけをなくすことで、複合材パネルでの剥離を避けながら、取り付け時間を60%短縮できることを説明しています。2034年までに1億8,590万米ドルと評価される高速リベッティングシステムが自動化の勢いを増します。

並行して、ナット、カラー、ピン、インサートの需要は、OEMが高バイパスエンジンや回転翼機の振動と漏れの限界に適合するセルフロックとセルフシールの変種を標準化するにつれて安定したままです。ブラインド・リベットは翼や胴体の片側アクセス部分に使用され、同じ質量で10%高いせん断強度を提供する新しい合金の恩恵を受けています。これらの動向は、機体あたりの総部品数が減少しても、航空宇宙用ファスナー市場を支えています。

2024年のシェアはチタン合金が32.87%でトップであり、重量対強度と耐食性に優れていることから、この地位は維持されるであろう。しかし、炭素繊維スキンの普及に伴い、複合材適合ポリマー・ファスナーがCAGRで最も高い10.65%を記録しています。アルミ合金はレガシーアルミ機体に不可欠であることに変わりはなく、高温ニッケル超合金はエンジンと排気の配置を確保します。

IperionX社とVegas Fastener社は、米国陸軍にリサイクル・チタン製金具を供給するために提携し、循環型マテリアルフローが受け入れられつつあることを示しています。一方、EJOTのFLOWpoint DELTA PTスクリューは、導電性ガルバニックカップルを避け、下穴なしでCFRPに直接締結します。このような技術革新により、OEMは金属インサートを排除し、フライトクリティカルな接合部の軽量化を実現することができます。

地域分析

北米は、ボーイングの生産拠点、広範な防衛予算、世界最大のMRO施設網を背景に、2024年の航空宇宙用ファスナー市場を35.76%のシェアでリードしています。ハウメット・エアロスペースは、堅調な国内需要を反映し、2025年第1四半期に過去最高の売上高と28.8%のEBITDAマージンを計上しました。プレシジョン・キャストパーツの工場火災はサプライチェーンの脆弱性を露呈し、国内チタン生産量の拡大と地域のファスナー生産能力の多様化に向けた政策の動きを促しました。政府のイニシアチブは現在、輸入依存を最小化するためのリサイクルと新規鉱山の実現可能性調査を支援しています。

アジア太平洋は2030年までCAGR 9.25%という明らかな成長エンジンです。その勢いを示すのがインドである:ボーイング社だけでも、年間12億5,000万米ドル以上を地元サプライヤーから調達しており、生産連動スキームの下での政策的インセンティブは、航空宇宙産業の付加価値を地元に引き上げることを目的としています。中国のCOMAC C919は1,000機以上の注文を受け、年間生産量が2029年までに200機に増加するにつれて、地域のファスナー量が増加すると思われます。世界のチタン生産量の60%を占める中国のシェアは、航空宇宙グレードの品質格差は依然として重要部品の輸入を必要とするもの、材料面でのてこ入れとなります。

欧州は、エアバスのランプと強力なアフターマーケット活動に支えられ、成熟しつつも極めて重要な地位を維持しています。欧州司法裁判所は以前の6価クロム認可を無効とし、業界は3価クロム代替品への移行を加速させ、塗装ラインにはコンプライアンス上のプレッシャーがかかります。リジ・エアロスペースは8四半期連続で2桁成長を記録し、フランスとドイツの主要工場の回復を強調しました。ブレグジットは引き続きロジスティクスを再構築しており、いくつかのサプライヤーは税関の遅延なしにEUと英国の顧客にサービスを提供するために二重在庫ハブを設立しています。

南米はエンブラエル・プログラムと地域MROセンターの台頭から恩恵を受けるが、為替変動が当面の投資を減速させる。中東とアフリカでは、現在規模は小さいもの、湾岸諸国に長距離フリートや地域のオーバーホール・クラスターが出現し、航空宇宙用ファスナー市場の足跡が徐々に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 商用航空機の生産と納入の成長加速

- 航空機の近代化と軽量化の推進

- 次世代軍用機の調達増加

- 世界のMROインフラとアフターマーケット需要の拡大

- 複雑な組立ラインにおける自動ロボット締結の採用

- 新興の都市型航空機動性(eVTOL)プラットフォームからのファスナー需要の増加

- 市場抑制要因

- コスト安定性に影響する原材料価格の変動

- ファスナーの需要サイクルに影響を与えるOEM生産ラインの混乱

- 接着剤と一体型複合アセンブリの採用増加によるファスナー使用量の減少

- カドミウムメッキ鋼製ファスナーの使用を制限する環境規制

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- ボルトとスクリュー

- ナットとカラー

- リベットとブラインドファスナー

- ピンとインサート

- 特殊/パネルファスナー

- 材料別

- アルミニウム合金

- チタン合金

- ステンレス鋼および合金鋼

- 超合金

- 複合材対応ポリマーファスナー

- 用途別

- 商用航空

- 軍用航空

- 一般・ビジネス航空

- ヘリコプター

- 宇宙船・ロケット

- 無人航空機(UAVs)

- エンドユーザー別

- 商用

- 軍用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Stanley Black & Decker, Inc.

- Arconic Corporation

- Howmet Aerospace Inc.

- LISI Aerospace(LISI Group)

- Precision Castparts Corp.(Berkshire Hathaway Inc.)

- TriMas Corporation

- Boeing Distribution Services Inc.(The Boeing Company)

- Bufab International AB

- National Aerospace Fasteners Corporation

- FSL Aerospace Ltd.

- SFS Group AG

- Avantus Aerospace, Inc.

- Alinabal LLC

- B&B Specialties, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日