|

市場調査レポート

商品コード

1844540

自動車用ステアリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Steering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用ステアリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

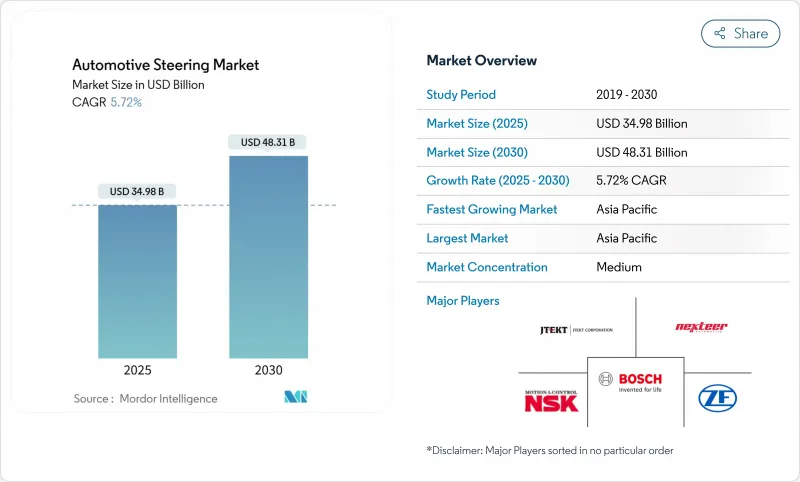

自動車用ステアリングシステム市場の2025年の市場規模は349億8,000万米ドルで、CAGR 5.72%を反映して2030年には483億1,000万米ドルに達すると予測されます。

成長は、油圧アシストから電子パワーステアリングへの急速な移行と、ステアバイワイヤの初の商業展開に支えられています。また、UNECE R155のサイバーセキュリティ規制がソフトウェア定義の電子制御ユニットの需要を加速させています。アジア太平洋地域は48.67%の売上シェアを維持しており、中国の規模の優位性と日本の高精度部品への特化がこれを支えています。ティア1サプライヤーは、知的財産を確保し、冗長化された「フェイルオペレーション」アーキテクチャに必要な高額な先行投資を賄うため、コア技術を統合しています。レアアース(希土類)含有量を除去し、軽量化し、材料費を膨らませることなく機能安全性を向上させることができるモーターとセンサーのスペシャリストにビジネスチャンスが訪れています。

世界の自動車用ステアリング市場の動向と洞察

ICEおよびxEVプラットフォームにおけるEPSの急速な普及

電子パワーステアリングは中国の乗用車産業で急速に普及しており、欧州や日本でも普及が進んでいます。OEMは、電気ドライブトレインの回生ブレーキ互換性を解除しながら、燃料節約メリットを得ることができます。ゼット・エフ社の商用車用EPSは、作動油なしで最大8,000Nmを発揮するため、この技術は現在、コンパクトカーからクラス8トラックまで幅広く利用されています。Bセグメントではコラム・アシスト・ユニットが主流だが、より高い精度とロード・フィールを必要とするプレミアム・カーではラック・アシスト設計がシェアを獲得しています。加速するシフトにより、自動車用ステアリング・システム市場は着実に成長を続けています。

2025年からプレミアムEVにステア・バイ・ワイヤが導入される

メルセデス・ベンツは、ZFが2025年にNIOのET9で発表したのに続き、2026年に欧州初の量産型ステア・バイ・ワイヤシステムを導入します。メカニカルシャフトを取り外すことで、駐車を容易にし、高速道路での安定性を高める可変ステアリングレシオが可能になります。トヨタの"ワンモーショングリップ"ホイールは、200度の入力ストロークが従来の540度のターンに取って代わることを示し、人間工学とキャビンのパッケージングを改善します。冗長モーター、電源、触覚フィードバックは、ドライバーの信頼性を維持するが、消費者受容性調査によると、学習曲線は、高級ネームプレートを超えてロールアウトのスケジュールを延長する可能性があります。

レアアース磁石の価格変動がEPSのBOMを押し上げる

中国は、世界のレアアース加工の約70%を支配しており、ネオジムの輸出は制限されています。磁石のコストは、すでにEPSモーターの部品表の最大25%を占めています。フォードがエクスプローラーの生産を一時的に停止したことで、OEMのスケジュールに対するリスクが露呈しました。サプライヤーは、ZFのI2SMモーターやマグナがNiron Magneticsの鉄窒素クリーン・アース・マグネットに投資するなど、レアアース・フリーのイノベーションを進めることで対応しています。

セグメント分析

2024年、ステアリング・コラムとラックが自動車用ステアリング・システム市場を独占し、39.26%の収益シェアを占める。一体型倒れ防止機構、多機能スイッチ、運転席エアバッグモジュールにより、このサブセグメントはあらゆるプラットフォームで不可欠な存在となっています。これと並行して、電気モーターは、ブラシレスDC設計が油圧ポンプやベルト駆動ユニットに取って代わるにつれて、2030年までCAGR 8.91%で最も急速に拡大します。サイバーセキュア電子制御ユニットは第3位のバケットを形成しており、UNECE R155がメーカーに確保を義務付けている新しいオーバー・ザ・エア機能ごとに、車両あたりのその含有量は増加しています。

トルクセンサ、角度センサ、位置センサは、ミリ秒精度のフィードバックに依存するステア・バイ・ワイヤやADAS機能と歩調を合わせて進歩しています。TDKの4モードHAL 39xyチップは、高電圧パワートレインからの磁気ノイズに耐えながら、シングルパッケージソリューションがいかに配線を軽量化するかを示しています。モーター、センサー、ECUの各機能をコンパクトなシールドハウジング内に統合できるサプライヤーは、システムの信頼性を向上させ、保証期間を短縮することで、自動車用ステアリングシステム市場での地位を強化しています。

2024年には、乗用車が自動車用ステアリング・システムの世界市場を席巻し、売上高の63.28%を占めました。一方、小型商用車はCAGR 7.56%と堅調な伸びを示し、急成長セグメントとして浮上しました。eコマースフリートは、EPSが提供する正確な低速操縦とメンテナンスの軽減を評価しており、一方、自律的な配送コンセプトは、縁石側の正確さのためにソフトウェア制御ステアリングに傾いています。大型商用車は、最新のラックドライブEPSユニットが産業用トルク出力を達成するにつれて、油圧式からシフトしています。自動車用ステアリング・システム市場は、車両オーナーが燃料節減に重点を置いていることから、クラスを超えて恩恵を受ける。

乗用車の分野では、バッテリー電気モデルが従来の油圧式で使用されていたエンジン真空源を取り除き、EPSを必須としています。スポーツ・ユーティリティ・ビークルは、購入者がより高い乗車位置を好むため、シェアが上昇し、フットプリントが大きいため、ステアリング・システムの内容量も多くなります。多目的車とミニバンは、EPSパッケージングの利点を活かしてフラットフロアのキャビンを提供しています。自動車用ステアリングシステム業界は、このような複合的な変化により、台数・金額ともに安定した成長軌道を維持しています。

自動車用ステアリングシステム市場は、コンポーネント別(油圧ポンプ、電動モーターなど)、車両タイプ別(乗用車、商用車)、メカニズム別(電子パワーステアリング(EPS)、油圧パワーステアリング(HPS)、電動アシスト油圧パワーステアリングなど)、販売チャネル別(OEM、アフターマーケット)、地域別に分類されています。市場予測は、金額(米ドル)および数量(ユニット)で提供されます。

地域分析

2024年、アジア太平洋地域は自動車用ステアリングシステム市場で48.67%のシェアを占め、2030年までのCAGRは6.81%と堅調に推移します。中国の広範な電気自動車生産基盤は、EPSのほぼ普遍的な装着を推進する一方、HIVE Steeringのような地元の課題者は、国産シリコンと磁石の供給を束ねることで、既存の輸入品を下回る。日本は、ジェイテクトのステア・バイ・ワイヤ・テストやNSKの低摩擦ベアリング・ルートなど、専門的なノウハウを提供しています。地域政府は自律走行認証のための明確なロードマップを提供し、自動車ステアリング・システム市場におけるバイ・ワイヤ・システムの需要をさらに高めています。

欧州では、Euro 7とUNECEのサイバー規則が先進的なECU、軽量コラム、冗長アクチュエーションに報いるため、車両1台あたりの価値が高いです。ZFとボッシュは、現地のテクニカルセンターを使ってプレミアムブランド向けにステアリングフィールを調整し、すでにバイワイヤのパイロット版を大量に出荷しています。しかし、OEMは原材料のリスクに直面しており、ネオジム不足が生産休止を余儀なくされた場合に、そのリスクが浮き彫りになります。この脆弱性により、レアアース・フリーモーター技術の調査が急ピッチで進められており、サプライヤーは新しいモデルサイクルを待たずに車両あたりの含有量を増やすことができます。

北米では、販売台数で最大のセグメントであるピックアップとスポーツユーティリティにEPSが着実に採用されています。フリートオペレーターは総所有コストを注意深く監視しており、EPSの3~5%の燃料節約効果が採用を後押ししています。米国はまた、アライメント・フリー・インストールと、所有中にステアリング・ロジックを更新する安全な無線ソフトウェアの開発拠点でもあります。一方、南米、中東・アフリカでは、工場のアップグレードプラットフォームとして電子化ステアリングが採用されています。これらの市場は、新モデルのEPSに直接移行することが多く、自動車用ステアリング・システム市場に長期的な上昇をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ICEおよびXevプラットフォームにおけるEPSの急速な普及

- 2025年以降、プレミアムEVにステア・バイ・ワイヤが導入される

- Euro 7/CAFE規制を満たすための軽量ステアリングコラム

- ADAS対応「フェイルオペレーショナル」アーキテクチャに対するOEMの需要

- UNECE R155市場におけるサイバーセキュアECUの義務化

- OTAアップグレード可能なトルクオーバーレイソフトウェアの売上高

- 市場抑制要因

- 希土類磁石の価格変動がEPSのBOMを押し上げる

- 2026年までの自動車用MCU不足

- ステアリングフィールの懸念がステア・バイ・ワイヤーの普及を遅らせる

- ティア1の統合がOEMの交渉力を制限

- バリュー/サプライチェーン分析

- 技術的展望

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- コンポーネント別

- 油圧ポンプ

- 電動モーター

- ステアリングコラム/ラック

- センサー(トルク、角度、位置)

- 電子制御ユニット(ECU)

- その他コンポーネント

- 車種別

- 乗用車

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル

- 多目的車

- 商用車

- 小型商用車

- 中・大型商用車

- 乗用車

- メカニズム別

- 電子パワーステアリング(EPS)

- 油圧パワーステアリング(HPS)

- 電動油圧パワーステアリング(EHPS)

- ステアバイワイヤ

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- JTEKT Corporation

- Robert Bosch GmbH

- ZF Friedrichshafen AG

- Nexteer Automotive Corporation

- NSK Ltd

- Mando Corporation

- Showa Corporation

- Hitachi Astemo

- Hyundai Mobis

- ThyssenKrupp Presta

- Schaeffler Group

- Denso Corporation

- Knorr-Bremse AG

- China Automotive Systems Inc