ジオフォーム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Geofoams - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844514

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

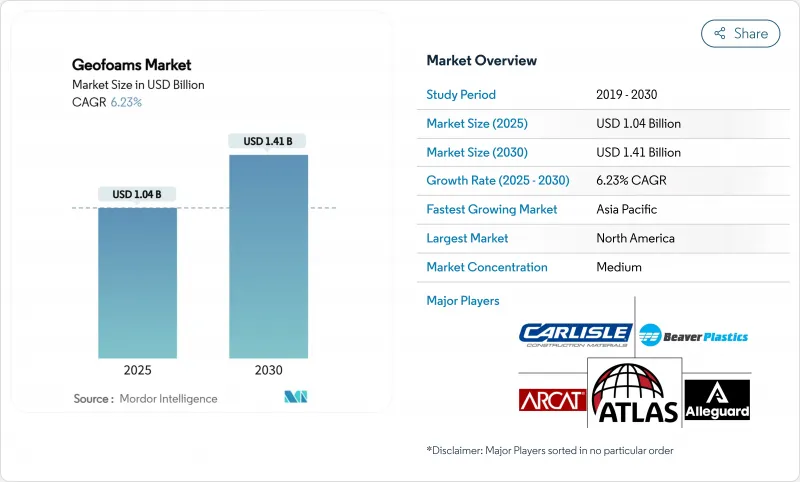

ジオフォーム市場規模は2025年に10億4,000万米ドルと推計され、予測期間(2025~2030年)のCAGRは6.23%で、2030年には14億1,000万米ドルに達すると予測されます。

インフラ更新、軽量化建設動向、持続可能性指令の高まりが総体的に需要を下支えする一方、発泡ポリスチレンと押出ポリスチレンの技術が従来のアースフィル・アプローチを再定義します。アジア太平洋と北米における高速道路、橋梁、都市交通システムに対する設備投資の加速は、特に軟弱地盤や地震リスクが従来の埋め戻しを制約するような場所でのジオフォームブロックの入札量の増加に直結しています。設計施工業者は、ジオフォームの工場で管理された一貫性と迅速な施工時間を評価するようになっており、交通量の多い通路での車線閉鎖期間を短縮することができます。一方、規制当局の二酸化炭素排出量開示に対する関心の高まりは、粒状充填材と比較してジオフォームのライフサイクルコストの優位性を高めています。競合他社との差別化は、ポリスチレンの供給、リサイクル素材の開発、難燃性化学の垂直統合にかかっています。

世界のジオフォーム市場動向と洞察

道路と橋の堤防からの需要増加

交通機関は、差圧沈下を緩和し、建設スケジュールを短縮し、費用のかかる地盤改良プログラムを回避するためにジオフォームブロックを採用しています。コロラド州の緊急高速道路補修工事では、ジオフォームが従来の土留め工事に取って代わり、スケジュールが30%短縮されました。ノルウェーの高速道路プロジェクトでは、凍結融解サイクルの下でのジオフォームの弾力性を証明するため、350箇所の施工で100年の耐久性を示しています。橋のアプローチ・ランプは、深い基礎がなくても弱い地盤でも形状を維持できるため、特にメリットが大きいです。土壌に対して1%の密度があるため、設置後数週間ではなく数日後に交通を再開することができます。長期的なモニタリングにより、地震や熱の発生時に設計モデルと一致する荷重分布が確認されています。

従来の軽量盛土に代わる費用対効果の高い材料

ジオフォームの魅力は単価だけにとどまりません。プレハブブロックは、現場での混合や養生を回避できるため、斜面補修工事の労働時間を最大40%削減できます。骨材供給地が数百キロメートル離れている場合、輸送の節約は顕著です。ブロックは手作業で操作できるため、少人数の作業員と軽量の機材で燃料費とレンタル料を削減できます。密度と圧縮強度が工場で管理されるため、現場混合ソリューションに関連する品質保証の費用が削減されます。これらの特性を併せ持つことで、プロジェクト予算が見直され、排水の改善などの補助的な範囲に資金を充てることができます。

石油系溶剤と炭化水素に対する高い脆弱性

ポリスチレンは、炭化水素系溶剤に親和性があるため、燃料取扱区域付近での使用には制約があります。NOAAの化学物質データベースは、EPSがガソリンと接触すると体積が急速に減少することを挙げており、HDPEジオメンブレンバリアが必要となり、設置コストに5~10%追加されます。流出リスクの高い道路は、モニタリング井戸と緊急用ライナーを組み込む必要があり、設計を複雑にしています。工業用貯水場も同様の危険にさらされているため、設計者は代替の充填材や複合封止システムの導入を検討しています。コーティング技術は進歩しているが、長期的な現場検証はまだ限られており、設計者は重要な施設では慎重を期しています。

セグメント分析

2024年のジオフォーム市場シェアは発泡ポリスチレンが65.12%を占め、2030年までのCAGRは押出ポリスチレンが6.58%と予測されます。EPSは、数量が調達戦略を支配するコスト重視の道路堤防で繁栄し、ジオフォーム市場全体を支えています。しかし、XPSの低吸水性と優れた圧縮強度は、長寿命が要求される橋梁やトンネル、寒冷地の基礎に適しています。デュポンのテストによると、XPSは30~40%薄くても同じ熱R値を実現できることが判明しており、過剰な掘削を伴わない下地層断熱を求める設計者にアピールしています。

スチーム膨張はエネルギーとスチレンの投入量が少ないため、単価はXPSより15-20%低く抑えられます。逆に、XPSの連続押出成形は、クリープに強い均一なセルサイズを生み出し、設計寿命が75年を超えるような高級用途をサポートします。EPSのリサイクル・インフラは、ブロックの端材を容易に粒状化し、蒸して新しいビーズにすることができるため、EPSに有利ですが、XPSの再押出には、より厳しいメルト・フィルタリングが要求されます。今後、グリーンビルディングに積極的な自治体では、湿気の耐久性によりメンテナンス予算が削減されるため、XPSのシェアがさらに上昇する可能性があるが、EPSは価格優位性により、大規模なバルク充填の分野では引き続き地位を維持すると思われます。

地域分析

北米は2024年の世界売上高の35.19%を占め、大規模な高速道路の改修と橋梁アプローチにおける厳しい沈下抑制基準に支えられています。コロラド州、ミネソタ州、オンタリオ州のプロジェクトは、差動沈下が抑制されればライフサイクルコストが節約できることを証明しています。カナダの北極圏の回廊は、ジオフォームの断熱性を利用して永久凍土を安定させ、滑走路やパイプラインの下の融雪沈下を防いでいます。

アジア太平洋は、年間1兆7,000億米ドルのインフラ需要を背景に、2030年までのCAGRが6.92%と世界最速で拡大すると予測されています。中国とインドの巨大鉄道回廊では、深く掘削することなく弱い沖積土に対応できるジオフォームが採用されています。日本の耐震基準では慣性荷重を軽減する軽量盛土が評価され、韓国の高速道路ではランプの拡幅プロジェクトでEPSブロックが標準化されています。

欧州では、循環型経済の義務化と沿岸の気候課題によって、着実な採用が進んでいます。ドイツとフランスは、EUの廃棄物削減目標に沿い、洪水防御工事にリサイクル・コンテンツのジオフォームを組み込んでいます。英国のスマート高速道路の改良では、閉鎖時間を最小化するためにジオフォームが採用され、利用者の遅延コスト削減と連動した請負業者のインセンティブを支えています。北欧諸国は、氷点下でのジオフォームの復元力を検証した30年にわたる実地データを活用し、社会的信頼と規制当局の承認を得て、ジオフォームの使用を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 道路や橋梁、堤防からの需要の高まり

- 従来の軽量盛土に代わる費用対効果の高い材料

- アジア太平洋地域におけるインフラ設備投資の急増

- EPSジオフォームブロックを使用したモジュラー橋梁プログラムの加速化

- 再生EPSジオフォームを再利用するサーキュラー・エコノミーの推進

- 市場抑制要因

- 石油溶剤や炭化水素に対する高い脆弱性

- 新興国における設計ノウハウの限界

- 耐火基準の厳格化によるコスト上昇

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- タイプ別

- 発泡ポリスチレン(EPS)

- 押出法ポリスチレン(XPS)

- エンドユーザー産業別

- 道路

- 建築物

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Airfoam

- Alleguard

- ARCAT, Inc.

- Atlas Roofing Corporation

- BASF SE

- Beaver Plastics Ltd.

- Benchmark Foam Inc.

- Carlisle Construction Materials LLC

- FMI-EPS LLC

- Harbor Foam Inc.

- NOVA Chemicals Corporate

- Plasti-Fab Ltd

- Poly Molding LLC

- Styro Insulations Mat. Ind. LLC.

- ThermaFoam, LLC

- Universal Foam Products

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日