加水分解植物性タンパク質:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hydrolyzed Vegetable Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844489

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

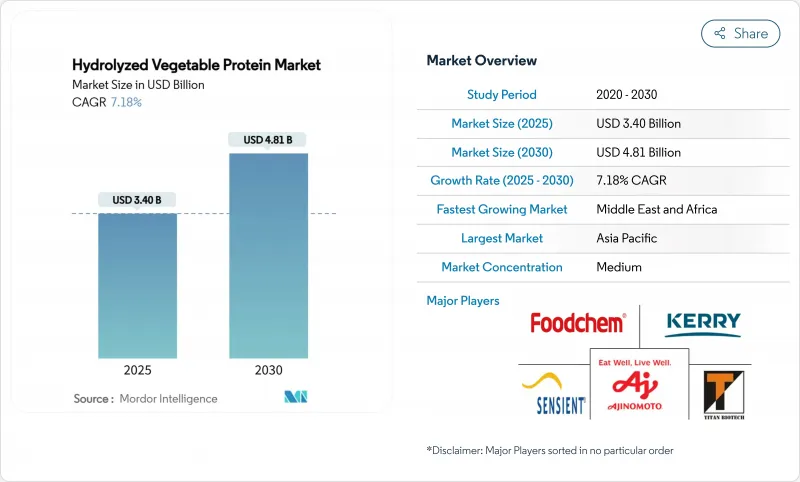

加水分解植物性タンパク質の市場規模は2025年に34億米ドルと推計され、2030年には48億1,000万米ドルに達すると予測され、CAGRは7.18%です。

市場の成長は、クリーンラベル、植物由来、アレルゲンフリーの原料に対する需要の高まりと一致しています。消費者は、機能性と栄養の両方の利点を提供する透明な原料調達の製品を好み、これが飲食品、パーソナルケア、栄養補助食品、ペット栄養の各分野での加水分解植物性タンパク質の採用を促進します。主要地域の規制機関は、天然タンパク質源を促進し、合成添加物やアレルゲンの制限を実施することで、この動向を支援しています。植物由来の代替肉、低アレルギー性ペットフード、発酵ベースのバイオ加工に対する需要の高まりは、加水分解植物性タンパク質の用途を拡大しています。健康、持続可能性、食事のパーソナライゼーションに対する世界的な注目が高まる中、加水分解植物性タンパク質は最新の製品配合において不可欠な成分として機能し、メーカーは風味、栄養、機能的性能を向上させながら消費者や規制要件を満たすことができます。

世界の加水分解植物性タンパク質市場の動向と洞察

クリーンラベルと天然成分の人気上昇

クリーンラベルと天然素材への需要が世界の加水分解植物性タンパク質市場の成長を牽引しています。消費者は、クリーンラベル運動を反映して、透明な成分リストと最小限の人工添加物を使用した食品をますます求めるようになっています。こうした消費者の行動は、合成化学物質や保存料に対する懸念に加え、持続可能で倫理的に調達された食品への嗜好から生じています。加水分解植物性タンパク質の世界市場は、大豆、トウモロコシ、エンドウ豆などの植物由来の恩恵を受け、天然の代替タンパク質を提供することでこれらの要件を満たしています。飲食品以外では、介護用製品にも植物性タンパク質の安定した需要があります。全米衛生財団(NSF)によると、2024年には、アメリカ人の74%がパーソナルケア製品においてオーガニック成分を重要視しており、65%が潜在的に有害な物質を特定するための明確な成分表の必要性を強調しています。これらの統計は、消費者が消耗品全般にわたって成分の透明性を好む傾向が広がっていることを示しています。その結果、クリーンラベル製品と天然成分への注目の高まりは、世界のHVP市場を今後数年間の持続的成長に向けて位置づけています。

植物性食肉製品における加水分解植物性タンパク質の需要拡大

植物性食肉製品における加水分解植物性タンパク質の需要の増加が市場を牽引しています。フレキシタリアン、ベジタリアン、ビーガン食の増加により、植物性食肉代替品への需要が高まっています。加水分解植物性タンパク質は、これらの製品において風味増強剤とタンパク質源の両方の役割を果たし、伝統的な肉のうま味と口当たりを再現します。動物性原料を使用せずに風味調味料を強化する効果があるため、植物性ハンバーガー、ソーセージ、デリカテッセンに欠かせないです。また、加水分解植物性タンパク質は、食感や保湿性を向上させる効果もあり、これは代替肉に不可欠な特性です。健康への懸念、動物福祉への配慮、環境の持続可能性が、代替肉に対する消費者の嗜好を後押ししています。欧州では、特にドイツやオーストリアなどの国々で、肉の消費量が減少しています。連邦農業食糧省の報告によると、2023年のドイツの1人当たり食肉消費量は約430グラムで、オーストリア統計局によると1人当たり前年比1.7キログラムの減少となっています。このような世界的な消費パターンと、植物性代替食品への加水分解植物性タンパク質の取り込みの増加は、今後数年間における加水分解植物性タンパク質の持続的な市場成長を示しています。

表示と安全性に関するFDAとEUの厳しい規制がコストを増加させる

米国とEUにおける厳格な表示と安全性に関する規制は、加水分解植物性タンパク質のサプライヤーにとってコンプライアンス・コストを押し上げます。FDAは現在、2025年に発行された最新の植物性表示ガイダンスに基づき、詳細なアレルゲン表示、ナトリウムの申告、有効な製造管理を求めています。製造業者はまた、GRAS告示を提出する際に広範な毒性データを提出しなければならないが、このプロセスには1年以上かかることがあり、しばしば第三者による科学的研究が必要となります。欧州では、新規食品規則(Novel Food Regulation)が、新規または大幅に変更された加水分解物の市販前承認を義務付けており、欧州委員会によれば、申請手数料と厳格な安全性評価が追加されています。EUの消費者への食品情報提供規則(Food Information to Consumers Regulation)はさらに、明確な原産地と栄養情報を義務付け、企業にパッケージの再設計とデジタル・トレーサビリティ・システムの更新を強いています。これらの規則を合わせると、製品開発期間が長くなり、コストの底上げにつながります。大企業はオーバーヘッドの一部を顧客に転嫁するが、最終用途市場における価格感応度は、コスト回収の可能性を制限します。

セグメント分析

世界の加水分解植物性タンパク質市場は、大豆タンパク質が2024年の市場シェア48.23%で優位な地位を維持し、大きなセグメント化を示しています。この優位性は、確立された国際的なサプライチェーンネットワーク、商業用途における優れた費用対効果、工業的な食品加工業務における広範な機能性に起因しています。世界中の食品メーカーが、大規模生産に必要な大豆ベース・プロテインを一貫して選択し、代替肉、ベーカリー、調理済み食品に幅広く使用しています。数十年にわたる工業用途の開発で培われた洗練されたグローバルな加工インフラは、信頼できる生産能力を保証し、国際市場で一貫した品質基準を維持することで、大豆たん白が工業用食品用途の主要な選択肢としての地位をさらに確固たるものにしています。

エンドウ豆プロテインは最も急成長しているセグメントとして浮上しており、2030年までCAGR 8.15%で拡大すると予測されています。この大幅な市場拡大は、アレルゲンフリーのステータスと包括的なアミノ酸プロファイルに直接関連しており、国際市場全体で健康志向の消費者の進化する要求に対応しています。FDAのGRAS告示581号による規制上の検証は、エンドウタンパク質の用途に関する具体的な安全性パラメーターを確立し、世界マーケットプレースにおけるエンドウタンパク質の地位を大幅に強化します。トウモロコシタンパク質は非遺伝子組換えという利点があり、高級用途に機会を見出しつつあります。一方、米タンパク質はニッチ市場を開拓しつつあり、特に消化しやすくアレルゲンに安全なタンパク質が規制要件で好まれる乳児栄養において、低アレルゲン製剤の市場を開拓しつつあります。

地域分析

アジア太平洋地域は、世界の加水分解植物性タンパク質産業において2024年に35.29%と最大の地域市場シェアを占めているが、これは中国の発酵ベースのタンパク質生産への戦略的投資と代替タンパク質開発を支援する包括的な政府政策に起因しています。この地域の競争優位性は、加水分解タンパク質製造のための強固な製造インフラと効率的な生産能力から生じています。日本は、植物由来の食品が消費者に広く受け入れられ、市場が高級用途へと進展していることを示すことで、市場の成熟度を示しています。韓国では、食品医薬品安全部(Ministry of Food and Drug Safety)を通じて代替タンパク質の基準が実施され、市場進出のための構造化された規制環境が確立されています。この地域の市場拡大は、インドにおける都市化の加速と可処分所得の増加によってさらに強化され、タンパク質強化加工食品に対する大きな需要を生み出しています。

中東・アフリカ(MEA)地域は世界の加水分解植物性タンパク質市場で最も高い成長の可能性を示しており、2030年までのCAGRは7.49%と予測されています。この大幅な成長は、国内の食品加工産業の体系的な開発、都市化率の上昇、利便性と手頃な価格を重視する食生活の嗜好の進化に起因しています。サウジアラビア、アラブ首長国連邦、エジプト、南アフリカを含む主要市場では、ハラル認証原料への要求が依然として主要な市場促進要因となっています。ハラル認証を取得した植物由来の加水分解植物性タンパク質は、メーカーに規制に準拠した風味強化ソリューションを提供します。

北米と欧州は、包括的な規制の枠組みと、製品の透明性、安全プロトコル、持続可能性対策に対する消費者の嗜好の進化を特徴として、世界の加水分解植物性タンパク質市場で持続的な成長を示しています。食品医薬品局(FDA)、欧州食品安全局(EFSA)、および各国の規制機関は厳しい食品安全規制を実施しており、メーカーはクリーンラベル、非遺伝子組み換え、植物由来の原料を製品処方に組み込む必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベルと天然素材の人気の高まり

- 植物性食肉製品における加水分解植物性タンパク質の需要の高まり

- 低アレルギー性ペットフードの需要による加水分解植物性タンパク質の使用量の増加

- コンビニエンス食品への需要の高まりが加水分解植物性タンパク質市場を牽引

- ビーガン食品への志向が加水分解植物性タンパク質の需要を牽引

- うま味豊かな風味増強剤への需要の高まり

- 市場抑制要因

- 原料価格の変動

- 代替タンパク質原料の入手可能性

- 表示と安全性に関するFDAとEUの厳格な規制によるコスト増

- 潜在的アレルギーに関する懸念

- サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 原料別

- 大豆

- トウモロコシ

- エンドウ豆

- その他

- 用途別

- 飲食品

- ベーカリー

- スナック

- スープ、ソース、ドレッシング

- 肉製品および類似品

- 調味料・調理済み食品

- その他

- 栄養補助食品

- パーソナルケアと化粧品

- 飼料・ペットフード

- 飲食品

- グレード別

- 食品グレード

- 非食品グレード

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Ajinomoto Co., Inc.

- Kerry Group plc

- Sensient Technologies Corporation

- Titan Biotech

- Foodchem International Corporation

- Innovative Health Care(India)Private Limited

- Roquette Freres

- Chemcopia Ingredients Pvt Ltd

- Chaitanya Group of Industries

- New Alliance Dye Chem Pvt. Ltd.

- Cargill, Incorporated

- Herbal Isolates Pvt Ltd

- Aipu Food Industry Co., Ltd.

- Nispoon

- Aarkay Food Products Ltd.

- Ataman Kimya A.S

- Fisino

- Arte Foods

- Akola Chemicals India Limited

- Tag Ingredients India Pvt Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日