食品コーティング成分:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Food Coating Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844487

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

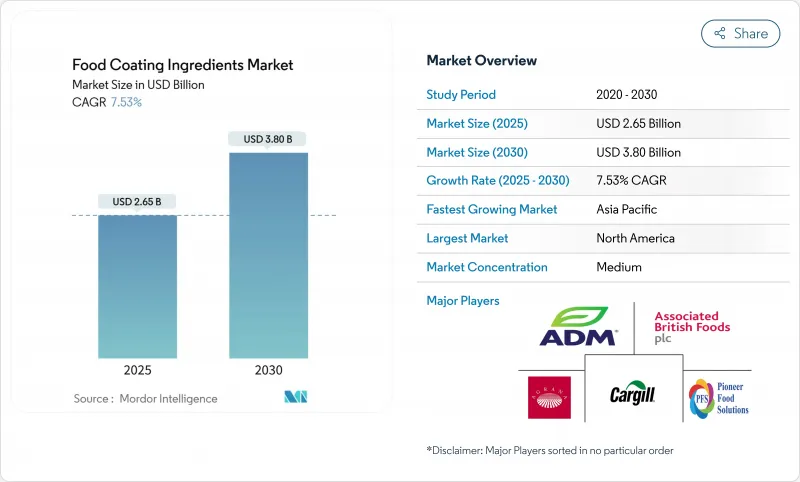

世界の食品コーティング成分市場規模は、2025年に26億5,000万米ドルと評価され、予測期間中に7.53%の複合年間成長率(CAGR)で成長し、2030年には38億米ドルに達すると予測されています。

この成長軌道は、消費者の嗜好の進化とコーティング塗布方法の技術的進歩に後押しされた、機能強化およびクリーンラベル処方への業界の戦略的軸足を反映しています。市場力学は、特に抗菌コーティング開発における規制圧力と技術革新の融合によってますます影響を受けています。2025年6月にFDAがリン酸カルシウムとバタフライピーフラワーエキスを着色料として承認したことは、天然成分の動向に対する規制当局の適応の一例です。この承認により、メーカーは天然着色料を使用した革新的なコーティングソリューションを開発する新たな機会を得た。コーティング技術の進歩により、メーカーはより優れた接着性、均一な塗布、機能性の向上を達成できるようになりました。こうした改良は、水分バリア、食感の改善、栄養プロファイルの強化を提供する多機能コーティング成分の開発につながりました。この業界ではまた、消費者とメーカー双方の環境意識の高まりを反映して、持続可能なコーティング材料の採用が増加しています。

世界の食品コーティング成分市場の動向と洞察

加工食品とコンビニエンス食品の需要増加

加工食品と簡便食品の消費の急増により、コーティング成分の要件は根本的に変化しており、製造業者は長期間の保存と輸送のサイクルにおいて製品の完全性を維持する配合を優先しています。この動向は、都市化によって食生活のパターンがパッケージ食品にシフトしている新興市場で加速し、コーティング剤メーカーに大量の販売機会をもたらしています。コンビニエンス・フード分野の成長はコーティング原料の技術革新と直結しており、メーカー各社は多様な保存条件下で一貫した食感、風味の放出、視覚的アピールを実現するソリューションを求めています。高度なコーティング技術は現在、官能的特性を損なうことなく賞味期限の延長を可能にし、食品の安全性と消費者の期待という二重の課題に対処しています。インドの食品加工部門は、生産連動型奨励金制度のような政府の取り組みが生産能力拡大と技術導入を後押ししており、この変革の一例となっています。

ベーカリー、菓子類、スナック食品産業の拡大

ベーカリー・菓子類部門は、高級品や職人技を駆使した製品へと進化しているため、基本的な保存性だけでなく、官能的な強化や視覚的な差別化を含む、洗練されたコーティング成分への要求が生み出されています。急増するチョコレート市場では、コーティングの技術革新を促す3つの異なる消費者動向が明らかになっています。大胆な風味に焦点を当てた強烈な嗜好性、倫理的な調達に重点を置いた心のこもった嗜好性、機能性成分を取り入れた健康的な嗜好性です。この細分化により、コーティング剤メーカーは、生産効率を維持しながら各消費者カテゴリーに対応する特殊な配合を開発する必要に迫られています。スナック菓子業界では、特にエアフライヤー対応製品の拡大が並行して進んでおり、高熱・低油分の調理条件下で最適な性能を発揮するコーティング剤が求められています。

添加物とアレルゲンに関する厳しい規制要件

世界の食品安全当局が、コーティング原料、特にアレルゲンの可能性のあるものや新規機能性化合物を含むものに対して、ますます高度な試験プロトコルと文書化要件を実施するにつれて、規制の複雑さが増しています。21CFRパート170-186に基づくFDAの包括的な枠組みは、食品添加物の詳細な安全性評価基準を定めており、広範な毒性学的データと製造工程のバリデーションを必要とするため、製品開発のタイムラインが延びる可能性があります。FSIS指令7120.1による食肉および鶏肉製品の承認物質に関する最近の更新は、コーティング成分の配合に直接影響する抗菌剤および皮膜形成化合物に関する具体的な規定があり、規制要件が進化し続けていることを示しています。また、メーカー各社は、特定のコーティング成分に関してより厳しい方針を維持している地域もあり、世界的な製品標準化の機会を制限しているため、さまざまな国際基準をうまく利用しなければならないです。

セグメント分析

原料市場のセグメンテーションによると、2024年の市場シェアは砂糖とシロップが35.15%を占める。この優位性は、菓子類製造における幅広い用途と費用対効果に起因します。これらの伝統的な原料は、食感、保存性、味覚において不可欠な機能を提供することで、菓子類における重要性を維持しています。スクロース、グルコース、フルクトースなどの糖類は、菓子類の製造において複数の役割を果たしています。増量剤として働き、水分調整によって保存性を高め、ハードキャンディーの結晶化プロセスに寄与します。シロップ、特にコーンシロップや高フルクトース・コーンシロップは、ソフトキャンディーの砂糖の結晶化を防ぎ、キャラメルやトフィーに滑らかな食感を与えます。これらの原料の費用対効果は、広く入手可能であること、サプライ・チェーンが確立していること、効率的な製造工程に起因します。さらに、結合、褐変反応、発酵における機能的特性により、チョコレートからグミやマシュマロまで、さまざまな菓子類用途に不可欠なものとなっています。

ココア・チョコレート分野は、2030年までCAGR 8.15%で成長すると予測されています。この成長は、プレミアム・チョコレート製品に対する消費者の需要、可処分所得の増加、ダーク・チョコレートの消費の増加によってもたらされます。プレミアム・チョコレート製品には、シングル・オリジン・チョコレート、オーガニック・バリエーション、スペシャル・フレーバー・バーなどがあります。消費者の健康志向の高まりは、特にダークチョコレートの需要を押し上げています。ダークチョコレートは抗酸化作用があり、砂糖の含有量が少ないため、より健康的な代替品として認識されています。市場の拡大は、改良された発酵技術、温度管理された貯蔵システム、自動化された生産ラインなど、カカオ加工方法の進歩によって支えられています。さらに、職人によるチョコレート製造の成長により、多様な風味のプロファイルやユニークな製品が登場し、本格的で高品質なチョコレート体験を求める消費者に対応しています。

リキッドコーティングは2024年に65.12%の市場シェアを占め、2030年までCAGR 9.15%と最速の成長を維持するが、これは塗布効率と均一な被覆能力に対する業界の嗜好を反映しており、製品の一貫性を向上させながら材料の無駄を削減します。この優位性は、液体コーティングの優れた浸透特性と、従来のドライコーティング工程では生き残れない熱に弱い機能性成分を組み込む能力に起因します。液状塗料の成長が加速しているのは、スプレー塗布システムや高精度吐出装置の技術的進歩により、メーカーがオーバースプレーを最小限に抑えながら最適な膜厚を実現できるようになったためです。ドライコーティングは、湿気に敏感であったり、保存期間の延長が要求される特定の用途、特にコールドチェーンのインフラが限られている新興市場向けの環境安定型製品では、粉末ベースの配合が戦略的に重要です。

塗料の形態区分は、従来の用途嗜好よりもむしろ機能要件を反映するようになっており、メーカーは接着強度、バリア特性、下流工程との適合性といった特定の性能基準に基づいて塗料の形態を選択しています。液体コーティングのイノベーションには、塗布特性を維持しながら揮発性有機化合物を排除する水性システムの開発が含まれ、環境規制や職場の安全性への懸念に対応しています。

地域分析

2024年の市場シェアは北米が42.68%を占め、先進的な食品加工インフラと高品質コーティング・ソリューションを促進する規制の枠組みがこれを支えています。リン酸カルシウムやバタフライピー花エキスのような成分が最近FDAから着色添加物として承認されたことは、この地域の技術革新に対する規制当局の支援を反映しています。コーティング成分メーカーと食品加工業者との間の強固な関係は、新しい配合と技術の迅速な導入を促進します。

アジア太平洋は、食品加工部門の急速な工業化と加工食品と簡便食品の需要を促進する中産階級の消費者基盤の拡大に後押しされて、2030年までのCAGRが9.96%と最も急成長する地域に浮上します。中国の食品加工産業は特に強さを示しており、米国は2023年に中国への消費者向け製品の第4位の輸出国にランクされており、これはコーティング・ソリューションを含む特殊な原材料に対するかなりの輸入需要があることを示しています。この地域の成長は、国際的な品質基準を維持しながら現地の味覚嗜好に合わせた配合が可能なコーティング剤メーカーにチャンスをもたらします。テート&ライルがシンガポールに口当たりソリューションのための自動ラボを開設したことは、地域のイノベーション能力に対する多国籍企業のコミットメントを示しています。

欧州は、先進的な規制の枠組みや、天然素材やオーガニック素材に対する消費者の嗜好を通じて、市場で大きな存在感を維持しており、クリーンラベルのコーティング製剤や持続可能な生産方法におけるイノベーションを推進しています。南米と中東・アフリカは、経済発展と都市化が加工食品の消費を促進し、厳しい流通環境に適した保存可能な製品を可能にするコーティング剤への需要を生み出す、新たなビジネスチャンスです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品とコンビニエンス食品の需要増加

- ベーカリー、菓子類、スナック食品産業の拡大

- コーティング塗布法の技術進歩

- クリーンラベル、オーガニック、植物由来原料の採用

- 冷凍、冷蔵、保存可能な製品の人気の高まり

- 機能性・抗菌性食用コーティングへの需要の高まり

- 市場抑制要因

- 添加物およびアレルゲンに関する厳しい規制要件

- 原材料価格の変動

- 代替食品保存・加工方法との競合激化

- 特定の天然コーティング原料の限られた賞味期限と安定性

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 原料タイプ別

- 砂糖とシロップ

- ココアとチョコレート

- 油脂

- 塩、スパイス、調味料

- 小麦粉とでんぷん

- 衣とパン粉

- ハイドロコロイド

- その他

- 形態別

- 液体

- ドライ

- 由来別

- 従来型

- オーガニック

- 用途別

- ベーカリー・菓子類

- 肉・魚介類製品

- スナックと栄養バー

- 乳製品

- RTEおよびRTC食品

- 植物性代替肉

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- Archer Daniels Midland Company

- Associated British Foods PLC

- Agrana Beteiligungs-AG

- Pioneer Foods

- Cooperatie AVEBE U.A.

- Ingredion Incorporated

- Tate and Lyle PLC

- Kerry Group PLC

- Barry Callebaut AG

- Solina Group

- Dohler GmbH

- Bunge Limited

- McCormick and Company Inc.

- Newly Weds Foods

- Capol GmbH

- Zeelandia Group

- Corbion N.V.

- Griffith Foods

- DSM-Firmenich AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日