|

市場調査レポート

商品コード

1844459

きび砂糖:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cane Sugar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| きび砂糖:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月31日

発行: Mordor Intelligence

ページ情報: 英文 155 Pages

納期: 2~3営業日

|

概要

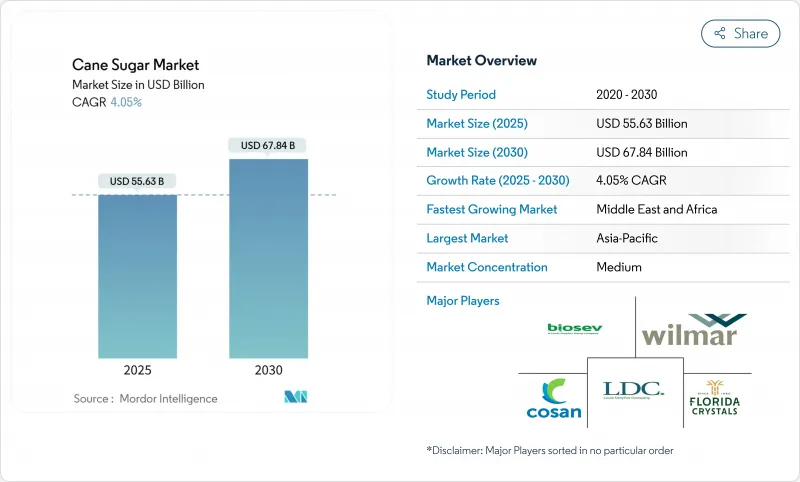

きび砂糖の市場規模2025年までに、は556億3,000万米ドルに達する見込で、2030年までにCAGR 4.05%で678億4,000万米ドルに成長すると市場予測されています。

この成長軌道の原動力となっているのは、産業用ベーカリーや菓子類メーカーからの旺盛な需要、飲料処方における一貫した要件、持続可能な方法で調達されたさとうきび糖への嗜好の高まりです。主要生産国における技術の進歩により、収量が大幅に向上し、天候関連の課題の影響が緩和されています。さらに、北米とアジアの貿易政策が国境を越えた取引を促進し、安定したサプライ・チェーンを確保しています。また、世界的な製油会社が資産ポートフォリオを合理化し、各地域の製油会社が能力拡張に投資しているため、市場の統合も進んでいます。このような開発は、進化する市場情勢の中で競争力を維持するために、コスト効率の達成、垂直統合の強化、持続可能性の証明の強化にますます焦点が当てられていることを浮き彫りにしています。

世界のきび砂糖市場の動向と洞察

飲料消費の増加が市場需要を促進

伝統的な炭酸飲料と機能性飲料の人気上昇の両方が牽引する飲料業界の成長は、きび砂糖の需要を大幅に押し上げています。2023年、ブラジルの砂糖生産量は4,580万トンと過去最高を記録したが、これは飲料業界の需要に後押しされた国際価格の上昇に影響されたものです。さらに、ブラジルのエタノール生産量は353億リットルに達し、市場力学に基づいて砂糖とエタノールの生産量をバランスさせる同部門の適応能力が浮き彫りになりました。今後の見通しとして、国際砂糖機関は2024年の世界砂糖不足を50万トンと予測しています。この供給不足は、中東のような飲料の多い地域に顕著な影響を与えると予想され、そこでは、進行中の紅海危機によって悪化したサプライチェーンの混乱が需要圧力を強めています。こうした需要と供給の不均衡は、飲料メーカーにとって、長期供給契約を確保することでリスクを軽減する戦略的機会をもたらします。こうした措置は垂直統合の動向を加速させ、企業がサプライ・チェーンをより適切に管理できるようにし、外部サプライヤーへの依存度を低下させる可能性があります。

低コストと幅広い入手可能性により新興国市場の需要が拡大

新興国市場は、代替甘味料に対するサトウキビのコスト優位性を活用しています。これは、現地生産の拡大、輸入依存度の低減、政府による支援政策が原動力となっています。たとえばインドでは、2025~26年の公正・報償価格を1キンタル当たり355インドルピー(42.6米ドル)に引き上げることを決定したが、これは競争力のある価格設定の維持と農家の所得向上という二重の焦点を反映したものです。中国では、LC05-136というサトウキビ品種が167万ヘクタールで栽培されており、同国の砂糖生産量の約90%を占めています。この品種は、生産レベルを維持するために不可欠な高い収量と回復力で注目されています。対照的に、カナダは、世界でも最も低い砂糖関税と政府補助金の不存在を特徴とする開放的な砂糖政策によって、新興国市場アプローチの模範を示しています。この政策枠組みにより、競争価格と幅広い市場アクセスが確保されています。しかし、サトウキビのコスト優位性は、気候に起因する収量変動によってますます課題的になっています。主要産地における天候に起因する生産の混乱は、世界市場における競争力を維持するために、技術的進歩と気候変動に強い農業慣行の必要性が高まっていることを浮き彫りにしています。

砂糖に対する健康上の懸念から砂糖の使用量が減少

消費者の健康志向が高まるにつれて、飲食品部門は製品の改良を進め、味や機能性を損なうことなく糖分を削減する必要に迫られています。各国政府は、食事摂取ガイドラインに基づき、砂糖の削減を推進しています。規制機関は、糖分含有量に関するより明確な表示を義務付け、消費者の購買選択を揺さぶっています。砂糖は甘味を与えるだけでなく、保存性を高め、食感を良くし、発酵を助ける。こうした役割のために、完全な代替は難しいです。これに対し、食品メーカーは分量を調整し、魅力的な味を保ちながら砂糖含有量を削減するよう製品を改良しています。しかし、砂糖を完全に除去することはハードルが高く、特に焼き菓子では、砂糖は構造、水分、焼き色に不可欠です。オーガニック分野は、より健康的な選択肢を求める消費者の需要に後押しされ、活況を呈しています。しかし、健康への懸念から、砂糖の消費は全体的に抑制されています。このような課題にもかかわらず、食品加工における砂糖の多様な役割は、特に代替甘味料が不十分な場合にその需要を支えています。

セグメント分析

2024年、白きび糖の市場シェアは80.22%に達し、工業用と消費者用の両分野でその役割が定着していることが明らかになりました。このような特性は、品質仕様が厳しい医薬品、飲食品製造、工業用食品加工において最も重要です。2025会計年度、米国は上白糖輸入に関税割当を割り当て、この業界の貿易力学が構造化されていることを明確にしました。ブラジルは15万5,993トン、ドミニカ共和国は18万9,343トンの割り当てを受けました。精製業務の管理に長けた総合メーカーは、特殊品種に対する白糖の加工コストの優位性から、利ざやの機会を見出しています。白砂糖は、確立されたサプライ・チェーン、洗練された製法、規模の経済性に支えられ、大衆市場において競争力のある価格設定を維持しており、代替糖への関心が高まるなかでもその優位性を確固たるものにしています。

黒砂糖のCAGRは4.11%と堅調であるが、これは消費者の嗜好が自然な代替品に傾きつつあることを示すものです。黒糖の複雑な風味と視覚的な魅力が高価格を正当化する職人的製パン、クラフト飲食品、特殊食品製造の動向によって、市場の成長はさらに後押しされています。しかし、この分野では、含水率の管理、保存期間の短さ、特殊な保管の必要性など、サプライ・チェーン上の難題が取扱コストを上昇させています。とはいえ、こうした課題は、黒糖のプレミアム市場での位置づけを高めています。黒砂糖の品質基準は管轄地域によって異なります。特定の糖蜜含有量を義務付ける市場もあり、製造工程やコストに影響を与えます。こうした微妙な違いが参入障壁となり、黒糖製造に深い専門知識を持つ実績のある生産者が有利となります。

2024年の市場シェアは、従来型が90.82%を占め、伝統的な製法が優位を保っていることが明らかになります。これらの製法は、確立されたサプライ・チェーンと最適化された投入資材の使用によって強化され、規模の経済を活用して、大量市場向けの用途で競争力のある価格を提供しています。2025会計年度、米国農務省は国内砂糖プログラムの下、サトウキビ加工業者に477万2,708トンを割り当てた。これらのシステムは、大手飲食品メーカーの規模需要に対応しています。2023年、ブラジルは、主に慣行農法によって、7億1,300万トンのサトウキビを処理するという記録的な数字を達成しました。こうした方法は、ヘクタール当たりの収量を最適化するだけでなく、世界市場でのコスト競争力も確保しました。さらに、慣行農法は、確立された研究開発プログラム、改良普及サービス、投入資材供給ネットワークという後ろ盾を享受しており、これらすべてが生産性とコスト管理の改善を後押ししています。

有機サトウキビ糖は、注目すべきCAGR 4.56%を誇り、認証された持続可能な代替品に対する消費者の意欲が急上昇していることを示しています。フロリダ・クリスタルズは、完全に米国内で製造された有機きび砂糖の唯一の生産者として際立っています。これは、有機の一貫生産と強固な認証システムを持つ企業の競争優位性を強調するものです。しかし、オーガニックの分野では、認証農地の不足、従来の投入資材を使わずに安定した品質と収量を確保することの複雑さといった課題に取り組んでいます。こうしたハードルは需給のミスマッチにつながり、プレミアム価格を正当化します。地理的および人口統計学的要因は、有機農産物の価格設定に対する消費者の態度に大きな影響を与えます。新興国市場は、オーガニック価格プレミアムを容易に受け入れる一方で、より価格に敏感な姿勢を示しています。慣行農法から有機農法への移行は単なる慣行の転換ではなく、新たな手法、土壌の健全性向上、代替害虫管理への多額の投資が必要となります。こうした多額の切り替えコストは、迅速な供給拡大のブレーキとなります。

地域分析

2024年には、アジア太平洋地域が市場の42.63%という圧倒的なシェアを占め、主要な生産国であると同時に消費国でもあるという重要な役割が浮き彫りになります。中国とインドがこの地域の主要企業として台頭し、それぞれが独自の経営課題に取り組んでいます。中国のサトウキビ産業は国内生産を支配しており、同国の砂糖総生産量の約85%に貢献しています。167万ヘクタールでのLC05-136品種の栽培は、中国の生産システムの効率性と規模の大きさを示しています。一方、インドの市場力学は、公正価格メカニズム、エタノール混合義務、輸出割当管理などの政府政策によって形成されています。これらの措置は、消費者価格の安定を維持しながら農家を支援することを目的としており、インド市場に求められる複雑なバランスを反映しています。

中東・アフリカ地域のCAGRは6.31%と堅調で、地政学的緊張やインフラの制約によってさらに悪化した需給の不均衡が原動力となっています。こうした課題は、市場参入企業が非効率に対処する機会も生み出します。国際砂糖機関(International Sugar Organization)は、世界全体で50万トンの供給不足を予測しており、これは中東に大きな影響を与えます。この地域では、紅海危機に起因する混乱がサプライ・チェーンの脆弱性をさらに高めています。エジプトの2024~25年の砂糖生産量予測は260万トンで、前年比11万トン減少しています。この減少は、世界的な価格変動と同国の輸入能力に対する通貨切り下げの影響によるもので、この地域が外部からの経済圧力にさらされていることを明確に示しています。

南米は、ブラジルの砂糖生産におけるリーダーシップの恩恵を受けており、この地域の世界市場における地位を確固たるものにしています。しかし、天候に関連する不確実性が将来の生産量レベルにリスクをもたらしています。2025~26年の収穫量の予測は5億9,000万~6億3,000万トンで、降雨パターンが最終的な生産量を決定する上で決定的な役割を果たします。一方、北米と欧州は、安定した消費パターンと確立されたサプライチェーンを特徴とする成熟市場です。このような安定性にもかかわらず、これらの地域は、規制圧力や健康動向の変化による継続的な課題に直面しており、これらは生産量の伸びや消費者の嗜好に影響を与え続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料消費の増加が市場の需要を促進

- 低コストで幅広く入手可能なため、新興国市場での需要に有利

- 加工食品産業の拡大が市場の需要を後押し

- 祝祭や季節需要の増加が砂糖の大量購入を促す

- 技術の進歩によりサトウキビの抽出と加工収量が向上

- サトウキビ栽培に対する政府の支援が産業発展を促進

- 市場抑制要因

- 砂糖に対する健康上の懸念から砂糖の使用量が減少

- 代替品としての天然砂糖や人工砂糖の入手可能性の増加が成長を妨げる

- 政府の規制により砂糖税が市場成長を抑制

- 不安定な天候がサトウキビの栽培と供給を妨げます。

- サプライチェーン分析

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 原料タイプ別

- 白きび糖

- 茶きび砂糖

- その他

- カテゴリー別

- オーガニック

- 従来

- 形態別

- 結晶化糖

- 液体シロップ

- 用途別

- ベーカリー&菓子類

- ケーキ

- クッキー

- キャンディー

- チョコレート

- その他

- 乳製品

- アイスクリーム

- ヨーグルト

- ミルクセーキ

- その他

- 飲料

- 炭酸飲料

- フルーツジュース

- コーヒー・紅茶

- アルコール飲料

- その他

- ソース・調味料

- スナック菓子

- その他の用途

- ベーカリー&菓子類

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング

- 企業プロファイル

- Florida Crystals Corporation(ASR Group)

- Wilmar International Limited

- Louis Dreyfus Company B.V.

- Biosev SA

- Dalmia Bharat Group

- Global Organics Ltd.

- DO-IT Food Ingredients B.V.

- Cosan S.A.

- Tereos S.A.

- Balrampur Commercial Enterprises Limited

- Murugappa Group(EID Parry)

- Mitr Phol Sugar Corporation Ltd.

- Tongaat Hulett Limited

- Sudzucker AG

- Thai Roong Ruang Sugar Group Co., Ltd.

- Associated British Foods plc(AB Sugar)

- DCM Shriram Ltd.

- Bunge Limited

- Dhampur Sugar Mills Ltd

- Bajaj Group(BHSL)