|

市場調査レポート

商品コード

1842708

インドのプライベートエクイティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Private Equity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドのプライベートエクイティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

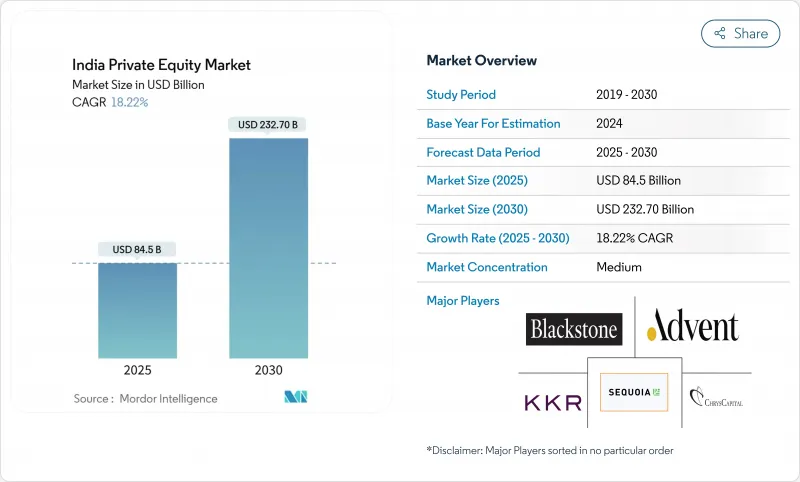

インドのプライベートエクイティ市場は、2025年には845億米ドルに達し、2030年には2,327億米ドルに拡大する見込みです。

この拡大は、マクロ経済の回復力、規制の近代化、国内流動性の深化を併せ持つ資本目的地としての同国の魅力を反映しています。2024年の専門投資ファンド(SIF)の枠組みの下での改革は、機関投資家に民間市場戦略への国内オン・ランプを与え、ガバナンス基準を引き上げました。ファミリー・オフィスの参加は国内投資家の裾野を広げ、デジタル化されたディール・ソーシング・ツールは取引スケジュールを短縮し、新興運用会社の競争条件を平準化しました。再生可能エネルギー、ヘルスケア、ディープテックへのセクター・ローテーションにより、成長資産の多様なパイプラインが追加される一方、ルピーの安定化とヘッジ規制の強化により、通貨関連のリターン低下が抑制されています。大規模なグローバル・ファンド間の競争激化は、価値創造の専門知識、パートナーシップ構造、イグジットの革新を促し、特にGP主導のセカンダリーは、グローバル・リミテッド・パートナーの中核的アロケーションとしてのインドの地位を確固たるものにしています。

インドのプライベートエクイティ市場の動向と洞察

ディールソーシングプラットフォームのデジタル化

機械学習エンジンが出願書類、知的財産データベース、ソーシャルプラットフォームをスクレイピングし、隠れたターゲットを浮上させることで、中堅市場のファンドがヘッドカウントを比例して拡大することなく、適格パイプラインの量を3倍に増やすことが可能になりました。統合されたバーチャル・データルーム・ツールにより、ディリジェンスが数週間に短縮され、GPは競合他社に先駆けてタームシートを作成し、競合オークションでの勝率を高めることができます。プラットフォームのAPIは、リアルタイムの評価指標をそのまま評価モデルに送信するため、ミスプライシングのリスクを低減し、よりタイトなビッドスプレッドをサポートします。LPにとって、デジタルの透明性は情報の非対称性を低下させ、ファンド選択をより定量的なものにし、トップクオリティの運用会社に資金を再配分する好循環を促進します。また、ディールのスナップショットを即座にLPのダッシュボードに流すことができるため、共同投資のシンジケーションも促進されます。このような効率化により、インドのプライベートエクイティ市場のスピードが向上し、引受の厳格さを犠牲にすることなくスループットが向上しています。

ファミリーオフィスによる資本配分の急増

インドのファミリー・オフィスの平均小切手額は、2022年の800万米ドルから2024年には1,300万米ドルに増加しました。現在、多くのオフィスが投資銀行出身者を採用しており、ディリジェンスの精度を高め、受動的な共同投資家ではなく、信頼できるリード投資家として位置づけています。このような投資主体は国内配当を循環させるため、海外からの資金流入よりも資金が安定し、ファンドの運用を一時停止することなく、リスクオフの世界的なサイクルを乗り切ることができます。GPは日常的に、著名なファミリーが支援する1回のアンカー・ラウンドで、ファンドの20~30%をクローズしています。クロスボーダーのディアスポラ・オフィスは、ルピーのボラティリティを回避して、外貨建てでGIFTシティAIFを通じて資金を提供するケースも増えています。ガバナンスへの期待が高まるにつれ、彼らはESGダッシュボードや独立したポートフォリオ評価を運用会社に求め、間接的にインドのプライベートエクイティ市場全体の業界標準を引き上げています。

不透明なキャピタルゲイン税制

2025年予算案では、すべてのカテゴリーⅡのAIF保有資産を資本資産に分類することが提案され、明確化されたが、グランドファーザー制度がないため、ファンドはレガシー・ポジションを再評価し、潜在的な遡及エクスポージャーを確認する必要があります。オフショアのスポンサーは、租税条約による買い物が疑われる場合、GAARが適用されるリスクを懸念しており、オンショアのフィーダーとオフショアのマスターの間でストラクチャーを分割するケースもあります。キャリー税制は、ウォーターフォールの分配金が居住者マネージャーの給与として扱われるかどうかについてはまだ沈黙を守っており、個人課税計画を難しくしています。LPの中には、タックスグロスアップ条項を埋め込むことで、責任の所在をGPに押し付け、ファンドの文書を複雑にしているところもあります。曖昧さが、目標とする純IRRを50-75ベーシス・ポイント引き下げるシナリオ・ベースのプライシング・モデルを後押しし、新たなコミットメントへの意欲を削いでいます。確定的な通達が出るまで、インドのプライベートエクイティ市場は、政策的に安定した同業他社に比べ、相対的に勢いを失うと思われます。

セグメント分析

バイアウト・プールは2024年の資金流入の32.20%を占め、支配権取引は老朽化したプロモーター主導企業の後継者交代を解除しました。経営陣は、役員レベルの人材刷新、ERPバックボーンのデジタル化、非中核資産の切り離しなどを実施し、24ヵ月以内にEBITDAマージンを400~600ベーシス・ポイント引き上げ、オペレーショナル・アルファを求めるグローバル・ペンションにとって、この戦略が魅力的であることを実証しました。2023年の資金調達リセットの後、実績のあるユニット・エコノミクスへの逃避を反映して、ベンチャー・チェックは続いているが、後期ステージのシリーズC以降に傾いています。セカンダリーとファンド・オブ・ファンズは、CAGR18.32%を記録し、LPにJカーブの短縮とリスク分散を提供しています。ディストレスト・ファンドとメザニン・ファンドは、規模は小さいもの、平均1ドル32セントの破産法(Insolvency and Bankruptcy Code)の改善による回収を活用し、景気循環に逆行するパフォーマンスを実現し、インドのプライベートエクイティ業界の商品スタックを完成させています。

これと並行して、規制緩和により、カテゴリーIIIのSIFはプライベート・ブックの評価にロング・ショートのオーバーレイを採用できるようになり、従来のビークルにはないヘッジされたエクスポージャーを提供できるようになりました。現在、ほとんどのフラッグシップ・ファンドには共同投資サイドカーが付随しており、LPはファンドの集中限度を超えるシングルアセット案件に手数料効率よくアクセスすることができます。ファミリーオフィスのスピンオフは、多くの場合元PEのプリンシパルがスタッフを務め、ニッチな製造クラスターに特化したマイクロバイアウト・ビークルを立ち上げ、さらに状況を細分化しています。このような層は、総体として参入企業の幅を広げ、インドのプライベートエクイティ市場を、あらゆるリスクスペクトルの資本を吸収できるマルチストラテジープラットフォームとして確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ディール・ソーシング・プラットフォームのデジタル化

- ファミリーオフィスの資本配分の急増

- 政府による国内AIF組成の推進

- ディープ・テクとクライメート・テックのコリドーの出現

- GP主導のセカンダリーファンドの主流化

- ブリッジラウンドに代わるプライベートクレジット

- 市場抑制要因

- 不透明なキャピタルゲイン税制

- レイトステージIPOウィンドウの希少性

- オフショアLPの為替ヘッジコスト

- スチュワードシップとESG関連の訴訟

- バリューチェーン/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 投資先企業の交渉力

- 資本提供者の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- ファンドタイプ別

- バイアウト&グロース

- ベンチャーキャピタル

- メザニン&ディストレスト

- セカンダリー&ファンド・オブ・ファンズ

- セクター別

- テクノロジー(ソフトウェア)

- ヘルスケア

- 不動産とサービス

- 金融サービス

- 産業

- 消費財・小売

- エネルギー・電力

- メディア&エンタテインメント

- 電気通信

- その他(運輸など)

- 投資先別

- ラージキャップ

- アッパーミドル

- ローワーミドル

- スモール&SMID

- 地域別

- 北インド

- 西インド

- 南インド

- 東・北東インド

- 中央インド

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- ICICI Venture

- ChrysCapital

- Sequoia Capital India

- Ascent Capital

- Blackstone Group

- TPG

- KKR

- Baring Private Equity Partners

- True North

- Advent International

- Warburg Pincus

- Carlyle India

- Temasek

- GIC

- SoftBank Vision Fund

- Lightspeed India

- Accel India

- Nexus Venture Partners

- Omidyar Network India

- Elevation Capital