|

市場調査レポート

商品コード

1842670

慢性リンパ性白血病:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Chronic Lymphocytic Leukemia - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 慢性リンパ性白血病:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 105 Pages

納期: 2~3営業日

|

概要

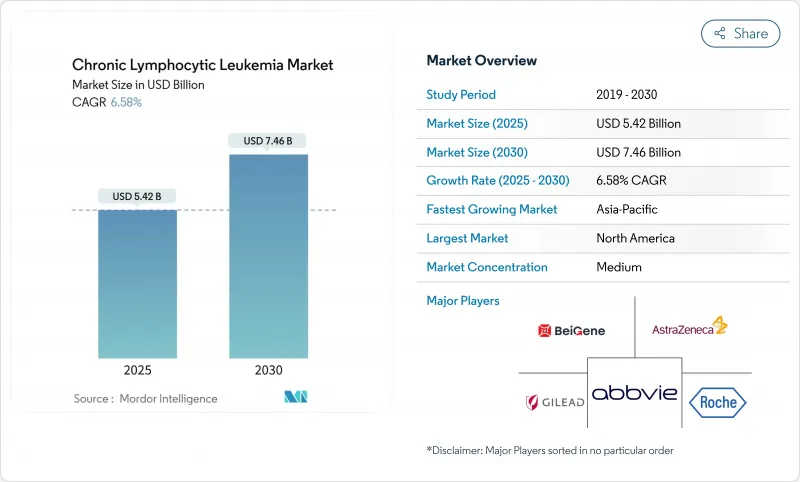

慢性リンパ性白血病治療薬市場は2025年に54億2,000万米ドルに達し、2030年には74億6,000万米ドルに達すると予測され、この期間のCAGRは6.58%です。

この着実な拡大には、化学免疫療法から、忍容性を改善しながらより深い奏効をもたらし、生存期間と無治療期間を延長する精密標的薬剤への幅広い臨床シフトが寄与しています。ブルトンのチロシンキナーゼ(BTK)阻害剤とB細胞リンパ腫-2(BCL-2)阻害剤の使用は急速に拡大し、慢性リンパ性白血病に対する最初のCAR-T細胞製品は、細胞アプローチへの信頼が高まっていることを示しています。最小残存病変を除去できる併用レジメンは、現在では90%を超える検出不能率を示し、累積毒性とコストを削減する期間限定コースの採用を医師に促しています。成長の地域差は依然として大きい:北米が引き続き最大の売上を占める一方、承認が加速し診断能力が高まるにつれて、アジア太平洋地域が急成長を遂げると思われます。

世界の慢性リンパ性白血病市場の動向と洞察

世界的なCLL有病率の上昇と急速な高齢化

米国では2025年に2万3,690人の新規患者発生が見込まれるなど、世界的な診断数の増加が続いています。診断年齢の中央値が70歳であることから、この疾患は高齢化社会と一致しており、生存率は89%を超えていることから、CLLは数十年にわたる管理が必要な慢性疾患となっています。かつては罹患率が低かったアジア諸国では、検診の向上と人口動態の高齢化に伴い、罹患率の増加が加速しています。このような疫学的パターンは、標的薬剤や併用レジメンの対象となる患者層を広げることにより、慢性リンパ性白血病治療薬市場を拡大します。

次世代BTK、BCL-2、PI3K阻害剤のパイプラインの拡大

ピルトブルチニブ(pirtobrutinib)のような非共有結合性BTK分子は、BTK経験患者において81.6%の奏効を示す一方、ソノロトクラクス(sonrotoclax)のような次世代BCL-2資産は、ザヌブルチニブ(zanubrutinib)との併用で97%の奏効を示します。現在研究中のBTK分解薬は、阻害よりも除去を優先する新たなメカニズムです。規制当局は、ブレークスルー・プログラムやファスト・トラック・プログラムを通じてこれらの候補を加速させ、スケジュールを圧縮し、慢性リンパ性白血病治療薬市場における競争を激化させています。

特許取得済みの新規薬剤と併用レジメンの高コスト

CAR-T療法は患者1人当たり100万米ドル近い価格設定であるため、最も裕福な制度を除けば償還に課題があります。また、固定期間の2剤併用療法は、10年後期の特許の崖までジェネリック医薬品による代替が不可能なため、予算を圧迫する可能性があります。価値ベースの契約をめぐる交渉は依然として一様ではなく、価格に敏感な地域でのアクセスを遅らせ、世界的な成長曲線の一部を弱めています。

セグメント分析

経口剤が2024年の慢性リンパ性白血病治療薬市場シェアの62.22%を占めました。これは、患者が自宅での投与を好み、支払者が施設費用の削減に関心を寄せていることを反映しています。米国では、メディケアパートDの適用範囲拡大と2025年の自己負担上限が利用を促進しており、日本とドイツでもアカラブルチニブとザヌブルチニブの承認後、経口剤の利用が加速しています。経口のBTK阻害薬とBCL-2阻害薬がこの上昇を支えており、1日1回投与または経口投与の新しい併用療法がこの動向をさらに強固なものにしています。非経口レジメンは、特にCD20抗体の導入期には依然として重要であるが、その比重は低下し続けています。今後、皮下投与型のCD20製剤や経口PI3K製剤がさらに使用量を増加させる可能性があります。経口剤の慢性リンパ性白血病治療薬市場規模は、2030年までCAGR 9.56%で成長すると予測され、全体の成長を上回り、経口投与が技術革新の主要なプラットフォームであることを確固たるものにしています。

腫瘍溶解のリスクが高い場合、病院管理は入院ベネトクラクス増産の足がかりを維持するが、最新のガイドラインと遠隔医療ツールにより、現在ではデイ・クリニックまたは完全遠隔のプロトコールが可能となっています。このような柔軟性は支払者を惹きつけ、複雑な細胞治療のためのキャパシティを確保し、病院から在宅への移行傾向を強化します。こうして経口剤はアドヒアランスを改善し、地方でのアクセスを拡大し、慢性リンパ性白血病治療薬市場の地理的拡大を支えています。メーカー各社は、患者支援プログラムや投与スケジュールを簡素化するブリスター包装で対応し、多様なヘルスケア環境での服用をさらに促進しています。

BTK阻害剤とBCL-2阻害剤が従来の化学免疫療法に取って代わり、2024年には標的治療が49.56%の売上を占める。U-K FLAIR試験の5年データでは、イブルチニブ・ベネトクラクスがFCRよりも無増悪生存期間が優れていることが確認され、世界的なガイドライン改訂が加速しました。BTK阻害剤とBCL-2阻害剤の両方が無効な患者に対するリソカブタジェン・マラレウセルのファースト・イン・クラスの承認に後押しされ、細胞療法は、ベースは低いもの、CAGR 10.88%で拡大すると予測されます。この結果、レスキューパスウェイが確立され、CAR-Tプラットフォームは、製造の複雑さとコストが依然としてハードルではあるもの、より広範な初期ラインでの評価に向けた位置づけとなりました。

CD20抗体による免疫療法は、特にvenetoclaxとの相乗効果で90%以上のMRD未検出率を達成する固定期間レジメンを提供するオビヌツズマブ(obinutuzumab)を中心に、引き続き重要な役割を担っています。化学療法の関連性は、選択的な細胞遺伝学的プロファイルか、資源が限られた環境に絞られます。診断の進歩と相まって、慢性リンパ性白血病治療薬市場は、従来の長期維持療法パラダイムよりも奏効の深さや無治療期間が重視される、精密でアウトカム主導の治療モデルへとシフトし続けています。

地域分析

北米は、FDAの早期承認、成熟した保険適用、血液センターの緻密なネットワークに支えられ、引き続き世界売上の38.67%を占めています。2025年にはメディケアの上限が2,000米ドルに引き上げられ、経口剤の購入しやすさが著しく改善されるとともに、MDアンダーソンのような複数の学術拠点が極めて重要な臨床試験を主導し、実臨床への導入を早めています。カナダも同様の診療パターンを踏襲しており、各州の償還に支えられています。

アジア太平洋地域は、2030年までのCAGRが最速の9.32%となります。日本では2024年にアカラブルチニブのファーストラインが承認され、中国ではザヌブルチニブが複数の適応症で承認されました。中国のイノベーターはBCL-2パイプラインとBTKパイプラインを拡大し、競合ベンチマーキングをテストしており、グローバルベンチマークを再構築する可能性があります。オーストラリアと韓国は、ベネトクラックス合剤の保険償還を急速に進め、インドはフローサイトメトリーの能力を拡大し、コスト抑制のために現地生産を模索しています。

欧州では、EMAの集中パスウェイや共同臨床評価パイロットを通じて、支払側の審査を効率化し、着実な前進を続けています。ドイツと英国はすでにMRDガイドによる中止ルールを導入しており、経済的な勝者として期間限定レジメンを強化しています。バイオシミラーはCD20のコストを削減し、より広範な併用療法を可能にします。中東とアフリカでは、診断助成金と多国籍パートナーシップが検査ラボを建設しているが、高い定価がハードルとなっています。ブラジルとアルゼンチンを中心とする南米では、民間保険の拡大や国内処方の更新により、アクセスは徐々に改善されているが、為替変動が絶対的な成長を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のCLL有病率の上昇と人口の急速な高齢化

- 次世代BTK、BCL-2、PI3K阻害剤のパイプラインの拡大

- フローサイトメトリーおよびNGSパネルによる診断精度の向上

- 米国およびEU-5における経口標的治療薬の有利な償還条件

- 治療期間短縮のための最小残存病変(MRD)検査の適応外使用の増加

- ベネトクラックスの外来増量プロトコルを可能にする病院から在宅へのシフト

- 市場抑制要因

- 特許取得済みの新規薬剤および併用レジメンの高コスト

- グレード3以上の有害事象が早期中止を促進

- 新たなBTK阻害剤耐性変異(L528Wなど)による長期的有効性の低下

- LMICsにおける特殊なサイトメトリー試薬のサプライチェーンのボトルネック

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 投与経路別

- 経口

- 非経口

- その他

- 治療タイプ別

- 標的療法

- 化学療法

- 免疫療法(mAbs &BsAbs)

- CAR-Tおよび細胞療法

- 併用レジメン

- 薬剤クラス別

- BTK阻害剤

- BCL-2阻害剤

- PI3K阻害剤

- CD20 mAbs

- 細胞傷害性薬剤

- その他

- 治療ライン別

- ファーストライン

- セカンドライン

- 再発・難治性

- 販売チャネル別

- 病院

- 専門クリニック

- オンラインおよび小売薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- AstraZeneca

- BeiGene

- F. Hoffmann-La Roche

- Gilead Sciences

- Novartis

- Eli Lilly

- Secura Bio

- Sanofi

- Ono Pharmaceutical

- Teva Pharmaceutical

- Incyte

- Astellas Pharma

- Genmab/AbbVie

- Adaptive Biotechnologies

- Merck Co & Inc

- TG Therapeutics

- Bristol Myers Squibb

- Juno Therapeutics(BMS)