|

市場調査レポート

商品コード

1842672

慢性骨髄性白血病治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Chronic Myelogenous Leukemia Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 慢性骨髄性白血病治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

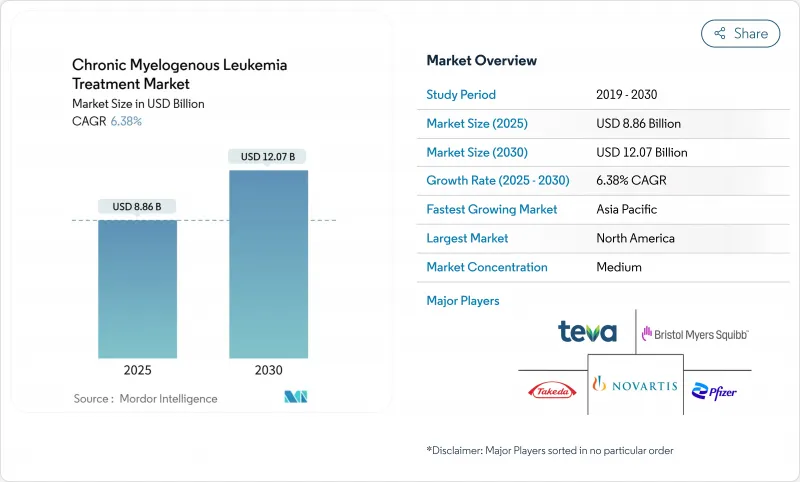

慢性骨髄性白血病治療市場は、2025年には88億6,000万米ドルと評価され、2030年には120億7,000万米ドルに上昇し、CAGR 6.38%で進展すると予測されています。

この市場拡大は、CMLがかつての致命的な診断から精密医療によって管理される慢性疾患へと着実に移行していることに起因しています。次世代チロシンキナーゼ阻害剤(TKI)の堅調な普及、無治療寛解への臨床的関心の高まり、分子モニタリングへの幅広いアクセスが需要を支えています。簡便な経口レジメンへの患者の嗜好の変化と、画期的新薬に対する規制当局の支援が、収益の可能性をさらに高めています。一方、間近に迫ったジェネリック2G TKIとの価格競合は、革新的な薬剤の上乗せを損なうことなく、患者のアクセスを拡大すると期待されます。

世界の慢性骨髄性白血病治療市場の動向と洞察

CMLの発症率と有病率の上昇

CMLの世界的な診断数は人口動態の高齢化とともに拡大しており、2024年には米国で新たに8,930人の症例が発生すると予測されています。ルーチンの血液検査による早期発見により、TKIに良好に反応する慢性期の症例が増加しています。生存率の向上により、長期治療を必要とする有病者層が拡大する一方、低・中所得国(LMIC)では診断が不十分であるため、将来的に大きな成長の余地があります。欧米のヘルスケアシステムはすでに分子診断薬を標準治療として組み込んでおり、検査施設のインフラが成熟するにつれて、アジア太平洋地域でも同様の普及が見込まれます。

次世代TKIにおけるブレークスルー

オルベレンバチニブ(olverembatinib)のような変異特異的薬剤は、困難なT315I耐性に対処し、中国でブレークスルー・ステータスを取得しました。

マルチTKIによる標的外毒性と心血管イベント

ニロチニブとポナチニブは動脈イベントとの関連が指摘されており、ベースラインの心血管リスク評価と頻繁なモニタリングが必要です。TKIの連続使用はリスクを増大させるため、より早期のTFRや、より狭いキナーゼ阻害プロファイルを提供する代替の変異特異的薬剤に関心が集まっています。

セグメント分析

標的治療は2024年に74.56%の売上を確保し、2030年まで慢性骨髄性白血病治療市場を支えます。医師が広く知っていること、ガイドラインに広く取り入れられていること、分子学的奏効率が高いことなどがその優位性を維持しています。免疫療法はまだ始まったばかりであるが、ペプチドワクチンとCAR-Tプログラムが持続的寛解シグナルを報告したことから、CAGRは9.56%と最も高くなると予測されます。免疫療法の慢性骨髄性白血病治療市場規模は、長期的な分子制御の臨床エビデンスの増加とともに拡大すると予測されます。イタリアの重要な研究では、ワクチン受容者の80%がペプチド特異的CD4+反応を獲得し、16.5%が48ヵ月間TFRを持続しました。

幹細胞移植は、慢性期のレシピエントにおける5年無病生存率が80%であり、治癒の可能性を保持しているが、TKIが早期進行を緩和するにつれて、そのシェアは縮小しています。移植後のシクロホスファミドはドナープールを拡大し、特に遺伝的に多様な集団に恩恵をもたらします。化学療法は依然として芽球期クリーゼに限定されているが、CD20や他のマーカーを標的としたモノクローナル抗体は早期臨床試験を経て進歩しています。

2024年の慢性骨髄性白血病治療市場シェアの62.31%は第一選択療法であり、これはイマチニブの寿命の長さと第二選択療法の利用可能性の広さに支えられています。サードライン以降の治療法は、患者の寿命が延びるにつれて耐性変異が蓄積するため、CAGRは7.88%と予測されます。NCCNガイドラインでは、初回TKI選択をSokalまたはELTSリスクスコア、年齢、合併症負担に合わせる傾向が強まっています。アスシミニブやオルベレンバチニブによる変異誘導シーケンシングは、3次治療への取り込みを増加させると思われます。慢性骨髄性白血病治療における後期治療の市場規模は、臨床医が併用療法や変異特異的レジメンを採用することにより、過去最高を更新すると予測されます。

地域分析

北米は2024年の世界売上高の40.33%を占め、FDAの早期承認、包括的な保険適用、分子研究所の世界最高密度に支えられています。米国のアカデミック・ハブがTFR試験と併用試験を開拓し、世界的な臨床ベンチマークを設定。カナダの国民皆保険制度によりTKIへのアクセスは広がっているが、新薬の採用は各州の処方審査により遅れることがあります。

アジア太平洋はCAGR 8.34%で今後の成長を牽引します。中国は国家保険償還医薬品リストを通じて画期的な治療薬を迅速に導入し、インドは民間保険の普及率上昇を活用してTKIを購入します。日本では超高齢化社会が安定した需要を維持し、韓国では精密医療への取り組みがAIベースのモニタリングを促進します。地域格差は根強く、インドやインドネシアの農村部ではリアルタイムPCRの能力がまだ不足しており、最適な治療法の調整が遅れています。

欧州は成熟しているが、イノベーションに優しい舞台です。Project Orbisの連携により、EMAとFDAの同時審査が可能になり、アクセス格差が縮小しました。ドイツと英国は適応試験デザインの先陣を切っているが、南欧では予算の制約からプレミアム療法の導入が遅れています。中東とアフリカは依然として新興市場であり、その拡大はラボ・ネットワークへの投資とドナー資金による投薬プログラムにかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CMLの発症率および有病率の上昇

- 次世代TKIにおけるブレークスルー

- 研究開発資金と臨床試験量の増加

- 無治療寛解(TFR)プロトコールへのシフト

- ジェネリック2G TKIの登場による治療コストの削減

- 投与量最適化のためのAIによる分子モニタリング

- 市場抑制要因

- マルチTKIによる標的外毒性と心血管イベント

- 厳しい規制とファーマコビジランス要件

- アドヒアランス不良によるTKI耐性の増加

- LMICsにおける不十分な分子モニタリングアクセス

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 治療タイプ別

- 標的療法

- 化学療法

- 生物学的療法

- 幹細胞移植

- 免疫療法

- その他の治療

- 治療ライン別

- ファーストライン

- セカンドライン

- サードライン以降

- 投与経路別

- 経口

- 静脈内投与

- 皮下投与

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門クリニック

- 患者年齢層別

- 小児

- 成人

- 高齢者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Bristol Myers Squibb Co.

- Pfizer Inc.

- Takeda Pharmaceutical Co. Ltd.

- Incyte Corp.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Sanofi SA

- Boehringer Ingelheim GmbH

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

- Cipla Ltd.

- Amneal Pharmaceuticals LLC

- Accord Healthcare Inc.

- Fresenius Kabi AG

- Ascentage Pharma Group Corp.

- Hansoh Pharmaceutical Group Co. Ltd.

- Sun Pharma Industries Ltd.

- Dr. Reddy's Laboratories Ltd.

- Hikma Pharmaceuticals plc

- Aurobindo Pharma Ltd.