|

市場調査レポート

商品コード

1836510

白血病治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Leukemia Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 白血病治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

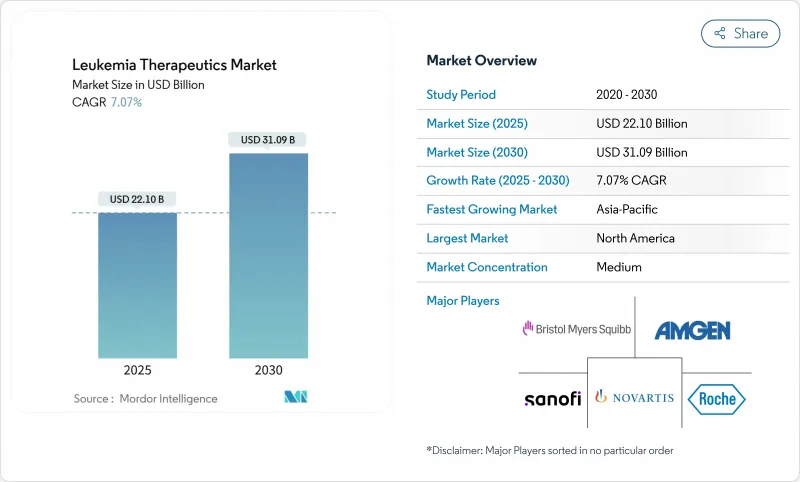

白血病治療市場は、2025年に221億米ドル、2030年には310億9,000万米ドルに達する見込みであり、CAGRは7.07%です。

大手製薬グループが次世代資産を確保するためにパイプラインの買収や共同開発を加速させる一方、アジアの地域プレイヤーは欧米ブランドの10分の1のコストで価格破壊的なCAR-T製品を開発しているため、競合の激しさは増しています。メニン阻害剤、BTK拮抗剤、二重特異性抗体は治療の選択肢を広げ、AIを活用した薬剤の再利用と早期の遺伝子プロファイリングは、発見からヒトでの臨床試験開始までの時間を短縮しています。ウイルスベクターの持続的なサプライチェーン格差と厳しい償還審査が採用ペースを弱めているが、全体的な需要に狂いは生じていないです。

世界の白血病治療薬市場の動向と洞察

白血病罹患率の上昇

世界的な罹患率は上昇を続けており、中国だけでも2024年には53万1,000人の患者が報告されている(2010年比で12%増)。高所得国における人口動態の高齢化と新興経済圏における診断範囲の拡大が、新規患者の着実な増加を支えています。治療適齢人口の増加は、治癒目的だけでなく慢性的な管理を提供する精密治療薬への投資を促進し、最終的に白血病治療市場の安定した需要基盤を固めています。

標的療法と免疫療法の進歩

メニン阻害剤は、KMT2A再配列型疾患におけるレブメニブの21%の完全寛解に代表されるように、新たな薬剤クラスを確立しました。同時に、ブリナツモマブを併用したCAR-Tレジメンは、小児急性リンパ芽球性白血病において、化学療法の88%に対して96%の無病生存率を達成しています。これらの利益は、競合他社に技術革新サイクルの短縮を迫り、2桁の研究開発費を強化し、白血病治療市場を拡大する新たなライセンス活動に拍車をかけています。

新規治療薬の高コスト

自己CAR-T治療は、米国では30万~60万米ドルで販売されており、支払者の予算に大きな負担をかけ、低所得地域での普及を制限しています。インドのメーカーは、現地生産化により価格を3万~5万米ドルに引き下げたが、グローバルパリティはまだ遠いです。コストの高騰は即時の普遍的な普及を妨げ、白血病治療市場の短期的な拡大を軟化させる。

レポートで分析されているその他の促進要因と抑制要因

- 早期発見と患者意識の向上戦略的

- コラボレーションと研究開発投資

- ウイルスベクターと細胞治療薬の製造ボトルネック

セグメント分析

標的治療は、BTK阻害剤とメニン阻害剤を中心に、2024年の白血病治療市場で33.76%のシェアを維持した。CAR-T細胞療法は、絶対ベースではまだ小さいもの、適応拡大や安全性管理の改善を背景に、2030年までのCAGRが17.14%で加速しています。この軌跡は、広範な化学療法から徐々に軸足が移りつつあることを反映しており、CAR-Tと二重特異性薬剤やチェックポイント阻害剤を混合する併用試験のための肥沃な土壌を作り出しています。このシフトに伴い、ウイルスベクターやリンパ節除去剤に対する需要が高まり、白血病治療市場全体のサプライヤーに成長が連鎖しています。

コンディショニングレジメンのブレークスルーも幹細胞移植を強化します。トレオスルファンとフルダラビンの組み合わせは、ブスルファンベースと比較して優れた全生存率を示し、2025年初めにFDAの承認を得た。遺伝子編集の並行的な進歩により、次世代のCAR-Tコンストラクトはデュアル・ターゲットの能力を備え、より幅広い有効性と再発リスクの低減が期待されます。これらの動きを総合すると、10年後半におけるCAR-Tのリーダーシップは揺るぎないものとなります。

慢性リンパ性白血病(CLL)は、度重なるBTKの上市と無増悪生存期間を延長するベネトクラックス併用療法に支えられ、2024年の白血病治療市場規模に24.56%寄与しました。急性リンパ芽球性白血病(ALL)は、小児科での成功と成人CAR-T適応の展開に後押しされ、CAGR10.36%で際立っています。急性骨髄性白血病(AML)は、メニン阻害剤とベネトクラクスをベースとする3剤併用療法が成長を後押しし、慢性骨髄性白血病(CML)は、標準的なチロシンキナーゼ阻害剤よりも分子応答性が20%優れているノバルティスのScemblixが利益をもたらしています。

NPM1変異白血病やKMT2A再配列白血病が個別の商業的ニッチとして台頭しているように、分子サブタイピングはセグメンテーションを再定義しています。診断の精度は、より小さな集団がオーダーメイドの治療を受けることを可能にし、白血病治療市場全体を押し上げると同時に、よりきめ細かい収益チャネルを創出しています。

地域別分析

北米は2024年に世界売上高の43.66%を占め、早期導入、豊富な償還プール、強固な臨床インフラがその原動力となります。化学療法の定期的な供給不足がサプライチェーンの脆弱性を浮き彫りにしているもの、加速化された承認経路が上市までの期間を短縮しています。アジア太平洋地域は、CAR-Tや遺伝子組換え療法の先駆的存在であり続け、白血病治療市場の継続的な主導権を確保しています。

2030年までのCAGRはアジア太平洋地域が最速の9.56%を記録します。インドの30,000~5万米ドルの国産CAR-T療法は適格性を拡大し、手頃な価格でのブレークスルーを予感させる。日本ではエザルミアとアカラブルチニブが承認され、中国では罹患率の上昇にもかかわらず生存率が向上し、勢いを増しています。現地の製造拠点と政府支援の償還試験によりアクセス格差が縮小し、白血病治療市場が拡大します。

欧州は、EMAの審査スケジュールの調和と地域全体の早期アクセスプログラムに後押しされ、1桁台の着実な伸びを示します。南米と中東・アフリカは、リソースの制約とコールドチェーンのハードルにより後塵を拝しています。しかしながら、モジュール式POC製造装置と温度安定性製剤は、今後10年間で潜在的な需要を掘り起こし、白血病治療市場の世界的な拡大が期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 白血病患者数の増加

- 標的療法と免疫療法の進歩

- 早期発見と患者意識の向上

- 戦略的提携と研究開発投資

- 併用療法レジメンの採用

- AIを活用した薬剤の再利用がパイプラインを加速

- 市場抑制要因

- 新規治療薬の高コスト

- 厳しい規制と償還のハードル

- ウイルスベクターと細胞治療薬の製造ボトルネック

- コールドチェーン物流によるLMICsでのアクセスの制限

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額-米ドル)

- 治療タイプ別

- 化学療法

- 免疫療法

- 標的療法

- CAR-T細胞療法

- 遺伝子治療

- 幹細胞移植

- その他の治療

- 白血病タイプ別

- 急性リンパ芽球性白血病

- 急性骨髄性白血病

- 慢性リンパ性白血病

- 慢性骨髄性白血病

- その他の白血病

- 治療モダリティ別

- 低分子薬

- モノクローナル抗体

- CAR-T細胞療法

- 遺伝子治療薬

- 二重特異性抗体

- RNAベースの治療法

- その他の治療法

- 投与経路別

- 経口

- 静脈内投与

- 皮下

- その他の投与経路

- 年齢層別

- 小児(14歳未満)

- 成人(15~64歳)

- 老年(65歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- AstraZeneca plc

- Bristol-Myers Squibb Co.

- F. Hoffmann-La Roche Ltd.

- Incyte Corporation

- Johnson & Johnson

- Novartis International AG

- Pfizer Inc.

- Sanofi S.A.

- Teva Pharmaceutical Industries Ltd.

- Astellas Pharma Inc.

- Otsuka Holdings Co., Ltd.

- BeiGene Ltd.

- Gilead Sciences, Inc.(Kite Pharma)

- AbbVie Inc.

- Takeda Pharmaceutical Co. Ltd.

- GlaxoSmithKline plc

- Bluebird bio, Inc.

- Jazz Pharmaceuticals plc

- Kura Oncology, Inc.

- Ascentage Pharma

- Servier Pharmaceuticals

- Bayer AG

- Sun Pharma Industries Ltd.