|

市場調査レポート

商品コード

1842654

乳房病変位置特定法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Breast Lesion Localization Methods - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 乳房病変位置特定法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

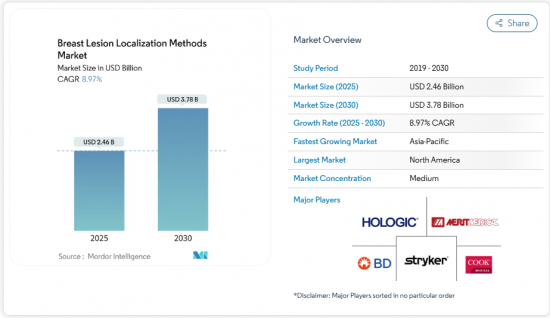

乳房病変位置特定法の市場規模は、2025年に24億6,000万米ドルと評価され、2030年には37億8,000万米ドルに達し、CAGR 8.97%で進展すると予測されています。

乳がん罹患率の上昇、検診プログラムの拡大、ワイヤレスシード、高周波、レーダーシステムへの明確な移行が主な拡大要因です。特に磁気ローカライゼーションは、ワイヤーによる当日手術の制約をなくし、外来乳房温存手術へのシフトを後押しします。放射性同位元素を使用しない欧州の動きと、同日退院を奨励する北米の償還インセンティブが、ワイヤレス・ソリューションの魅力を高めています。アジア太平洋では、全国的な検診キャンペーンが大規模な都市人口における早期段階の非触知病変を特定するため、数量的に大きな上積みが期待できます。

世界の乳房病変位置特定法市場の動向と洞察

乳がん罹患率および検診強度の上昇

乳がん診断件数の増加は、乳房病変位置特定法市場の手術件数の増加に直結しています。先進国における人口の高齢化と、中国、インド、東南アジアにおける政府資金によるマンモグラフィ・プログラムの普及により、これまで発見されていなかった、触知不能な病変が大量に発見されています。ムンバイ、上海、バンコクの都市部の検診センターでは、記録的な検出率を報告しており、腫瘍が小さい場合には、過剰な組織切除を避けるために、より正確な位置特定が必要となります。早期発見により、乳房温存手術の候補者の割合も増え、正確な病変マーキングの需要がさらに高まる。画像感度が高まるにつれて、手術で遭遇する病変の平均サイズは低下し続けており、信頼性の高い術前位置確認が不可欠となっています。

乳房温存手術(BCS)へのシフト

乳房切除術とBCSの腫瘍学的同等性を証明する臨床的エビデンスは、より良い美容的転帰と相まって、乳房温存手術への世界的な軸足を加速させています。中国のBCS使用率は10年以内に1.53%から11.88%に上昇し、日本は40%近い採用を維持しています。より若く、十分な知識を持った患者が積極的に乳房温存を求めるようになり、病院は正確な局在化を中心に手術のワークフローを見直すようになりました。欧州では、患者の不快感やスケジュールのボトルネックを軽減するための取り組みにより、ワイヤーに代わる磁気シードの導入が進んでいます。ネオアジュバント化学療法は、腫瘍を縮小させることでBCS候補のプールをさらに拡大させるが、その利益は、外科医が残存病変のマージンをターゲットにできるよう、高精度の病変マーキングが条件となります。

複雑な多地域での機器承認

欧州連合(EU)の医療機器規制は、エビデンス要件を拡大し、適合性評価を長期化するため、ワイヤレス・プラットフォームの発売を最大4年遅らせる。革新的な局在化技術には、米国510(k)規則における前提機器がない場合が多く、実質的な同等性を証明するために、より大規模な臨床データセットが必要となります。新興国は、ローカライズされた安全性試験を要求する追加の登録層を導入し、中堅ベンダーを圧迫しています。規制当局の専門チームを持つ大企業は、こうしたハードルを乗り越えているが、追加コストは下流に流れるため、資源が限られた環境での採用が遅れる可能性があります。各地域が市販後サーベイランスを強化する中、メーカーは依然としてリコールリスクにさらされており、臨床医の信頼を損ないかねないです。

セグメント分析

ワイヤーガイダンスは、その定着した地位、低い初期費用、普遍的な利用可能性を反映して、2024年の乳房病変位置特定法市場シェアの35.76%を占めました。ワイヤの使用は、実績のある機器を優先し、厳しい資本規制の下で運営されている大規模な公立病院で根強いです。しかし、磁気シードの採用は急速に増加しており、CAGR 10.11%に後押しされています。無作為化研究で、患者の不安の軽減、スケジューリングの簡素化、手術遅延の減少が報告されているからです。規制当局が放射線を使用しない環境を好む欧州では、放射性方式は後退しており、ドイツでは2028年に禁止が予定されているため、需要は磁気システムやレーダーシステムに向かう可能性が高いです。LOCalizerやレーダーベースのSAVI SCOUTのようなRFIDタグは、電離放射線を使用せずに正確な深達度検出を提供し、ワークフローの利便性とマージン精度のバランスを重視する乳腺外科医の支持を得ています。PACSアーキテクチャとシームレスに統合されたシード配置画像ソフトウエアを病院が放射線室を改修することで、乳房病変位置特定法市場は利益を得ています。磁気プラットフォームでは、コンソール診断用検出プローブのバンドル化が進んでおり、複数の手術チームに資本コストを分散させる部門横断的な利用が可能になっています。製品ポートフォリオが成熟するにつれて、ベンダーは、コンソールのアップグレードへの継続的な投資を保証し、経常的な収益源を生み出す補完的な使い捨て製品を強調しています。

磁気シードによる局在化では、シードはほとんど触知されず、数週間安定した状態を保つため、患者の不快感は最小限であり、手術件数の多い施設でも柔軟に手術スケジュールを組むことができます。磁気システムの乳房病変位置特定法市場規模では、2030年までに収益が大幅に増加すると予測されています。ワイヤーデバイスの設計者は、より細く耐変色性のあるワイヤーや統合されたイメージングマーカーで対抗しているが、このような漸進的な微調整では、ワイヤーフリーのオプションのワークフローの優位性を相殺することはできないです。レーダーシステムは、リアルタイムの現場ガイダンスを活用し、視覚的・聴覚的な合図を提供することで、手技時間を短縮します。放射線部門は、多くの場合、混合モダルのポートフォリオを採用します。つまり、コスト重視の症例にはワイヤーを使用し、複雑な症例や美容優先の症例はシードに移行することで、ハイブリッドな需要パターンを生み出しています。磁気プローブと蛍光や超音波の視覚化を統合するベンダーは、3次センターで臨床評価が始まっている次世代画像誘導手術モダリティに対して、自社製品の将来性を証明することを目指しています。

地域分析

北米は、成熟した検診インフラ、BCSの高い普及率、有利な償還構造により、2024年に乳房病変位置特定法市場で41.32%のシェアを維持した。米国では、メディケアのマンモグラフィ保険が患者の自己負担なしで適用されるため、局在化を必要とする早期発見の流入が絶えないです。民間の保険会社もこの恩恵を受け、郊外の外来センターでの検査件数の増加を加速させています。カナダの各州は、移動式画像診断装置を拡充し、農村部でのアクセスを向上させ、資本予算が不足している地域での電線需要を後押ししています。メキシコのセグーロ・ポピュラー改革は、マンモグラフィを基本給付パッケージに組み入れ、メキシコシティの三次病院がRFIDプラットフォームを試験的に導入するにつれて、シードインポートを徐々に刺激しています。この地域全体では、乳房切除術の64%が外来に移行しており、フレキシブルなスケジューリングをサポートするシードの取り込みが強化されています。510(k)パスウェイは、検出器の改良が生じた場合にアップグレードを迅速化するため、市場参入企業はFDA認可製品を優先します。

欧州は、患者の安全性と環境への配慮を重視する規制に支えられ、2030年までCAGR 8.56%で成長します。ドイツでは申請中の放射線防護規制により、放射性シードから磁気やレーダー方式への移行が加速します。英国の国民保健サービスは2025年に磁気定位法のパイロット試験を採用し、待ち時間の短縮と患者報告による快適性の向上を実証し、地域的な関心を高めています。フランスとイタリアは、診断関連のグループ予算内で磁気システムの費用対効果を評価し、スペインはEU構造基金を活用して地方病院を改修しています。医療機器規制の下、サプライヤーは臨床エビデンス資料を拡充しなければならないが、早期の遵守が競争優位をもたらします。汎欧州代理店契約により物流ネットワークが統合され、バルト海やバルカン半島の小規模市場でも製品の入手性が向上しています。

アジア太平洋地域はCAGR 9.78%と最も急成長している地域であり、乳がん罹患率の急上昇と病院収容能力の拡大が後押ししています。中国の地方検診プログラムはBCS率の飛躍的上昇に貢献し、北京と上海のトップがんセンターで磁気シードの大量調達の引き金となりました。インドでは、州レベルの官民パートナーシップが移動式乳房X線撮影バスに資金を提供しているが、無線タグの採用は第1級の大都市病院に集中しています。日本はBCSの普及率40%を維持し、技術の発射台となっています。日本の外科医は比較研究を発表し、近隣の韓国や台湾に影響を与えています。オーストラリアは、メディケア・ベネフィット・スケジュールに基づく償還経路が無線タグを認めているため、レーダー定位技術を受け入れています。タイやベトナムを含む東南アジア諸国は、外部ドナーからの助成金が資本購入を相殺し、技術普及をより広範な医療システム強化に絡ませることで、シードに軸足を移しています。乳房病変位置特定法業界は、現地の手術量や言語ニーズに合わせてトレーニングモジュールを調整し、学会と提携してシード設置カリキュラムを標準化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳がん罹患率および検診強度の上昇

- 乳房温存手術(BCS)へのシフト

- ルンペクトミー外来患者による迅速なセットアップがASCへの移行を促進

- 局在化消耗品に対する有利な払い戻し

- ORナビゲーションソフトウェアとローカライゼーションデータの統合

- 放射性同位元素を使用しない国の義務化

- 市場抑制要因

- 複数の管轄区域にまたがる複雑な機器承認

- ワイヤレスシステムの資本コストとタグコストの高さ

- 常磁性シードのMRIアーティファクトがフォローアップ撮影を妨げる

- 希土類磁性合金のサプライチェーンリスク

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 位置特定法別

- ワイヤーガイド下ローカライゼーション(WGL)

- 放射性シードローカライゼーション

- 放射性シードローカライゼーション(RSL)

- ラジオガイド下潜行性病変ローカライゼーション(ROLL)

- 磁気シードローカライゼーション

- 高周波およびレーダーによる限局法

- その他の方法

- 用途別

- 腫瘍同定

- センチネルリンパ節同定

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- Anchor Dx Sciences LLC

- Argon Medical Devices Inc.

- Becton, Dickinson and Company

- Cianna Medical Inc.

- Cook Medical LLC

- Devicor Medical Products Inc.

- Elucent Medical Inc.

- GE Healthcare

- Hologic Inc.

- Intramedical Imaging LLC

- IsoAid LLC

- Danaher Corporation

- Merit Medical Systems Inc.

- MOLLI Surgical Inc.

- Ranfac Corporation

- Siemens Healthineers AG

- Sirius Medical BV

- SOMATEX Medical Technologies GmbH

- Stryker Corporation

- Trefle Medical Corp.