呈味調整剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Taste Modulators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842582

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

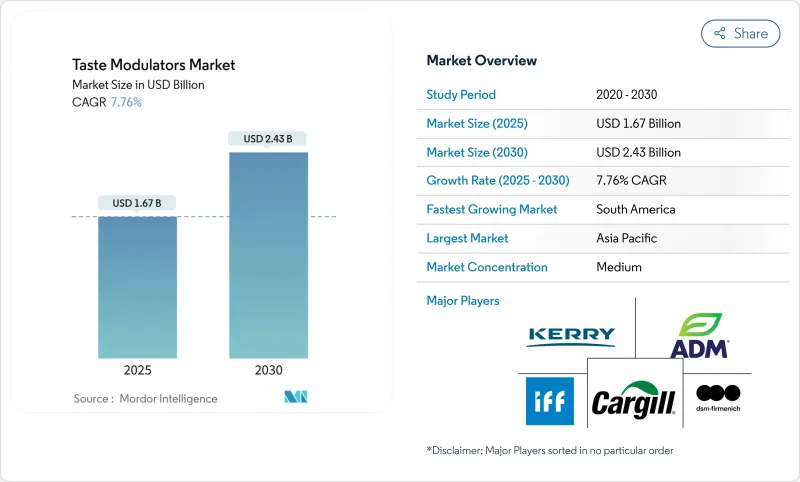

呈味調整剤市場は2025年に16億7,000万米ドルとなり、2030年には24億3,000万米ドルに達し、CAGRは7.76%になると予測されています。

市場の成長は、メーカーが基本的な砂糖代替品から洗練された味覚修飾技術へと移行していることに起因しています。呈味調整剤によって、食品メーカーは甘味、塩味、口当たり、香りをコントロールしながら、カロリーやナトリウム含有量を減らすことができます。米国食品医薬品局(FDA)による加糖とナトリウムに関する規制措置と、世界保健機関(WHO)による遊離糖を総エネルギー摂取量の10%未満に制限する勧告が相まって、食品、飲食品、医薬品業界全体の製品改良が加速しています。これらの要因により、呈味調整剤は現代の製品開発において極めて重要な成分として確立されています。さらに、より健康的で低カロリーの飲食品を求める消費者ニーズの高まりが、呈味調整剤の採用にさらに拍車をかけています。

世界の呈味調整剤市場の動向と洞察

減糖・低カロリー製品に対する需要の増加

FDAの「ヘルシー」基準の更新を含む栄養定義の規制変更により、各ブランドは製品の味と食感を維持しながら糖分を減らすことが求められています。グルカゴン様ペプチド-1(GLP-1)減量薬の普及は、低カロリーの嗜好品に対する消費者の需要を高めています。これに対応するため、メーカー各社は、褐変、粘度、保存性などの重要な特性を維持しながら、ショ糖の最大100%を代替できる糖質調整剤を採用しています。ケリーの「テイストセンス」製品ラインは、飲料、ベーカリー製品、乳製品でその効果を発揮し、プレミアム価格戦略を可能にしています。先進国市場では、砂糖税や包装前の警告ラベルが製品改良の原動力となっており、消費者はより健康的な代替品に高い金額を支払う意欲を示しています。

機能性食品とスポーツ栄養における採用の拡大

プロテインを豊富に含む飲料やバーの市場は拡大しているが、プロテイン成分は本質的に苦味や渋味を生じ、消費者の受容を妨げるため、味覚に関する大きな課題に直面しています。フィルメニッヒのような企業は、製品の栄養的完全性とカロリーを維持しながら、これらの好ましくない味覚要素を効果的にマスキングする高度な呈味調整技術を開発しました。この10年間に高タンパク質飲料の発売が大幅に増加したことは、市場の需要と、こうした官能的な障壁に対処する重大な必要性の両方を示しています。Panaceuticsのような主要企業が主導する個別化栄養学の革新は、個々の遺伝子プロファイルと洗練されたモジュラー風味システムを組み合わせることにより、バッチレベルでの正確な味のカスタマイズを可能にしました。この技術的進歩は、スポーツ栄養と主流ウェルネス市場の重複の増加と相まって、製品の嗜好性を高める汎用性の高い呈味調整ソリューションに対する継続的な需要を支えています。

効果的な呈味調整剤開発の課題

多機能性呈味調整剤の開発には、甘味、塩味、苦味、うま味経路にわたる複雑な受容体相互作用を理解する必要があります。医薬品用途では、苦味のある有効成分が、特に小児の患者のコンプライアンスに影響を与え続けており、包括的な味覚マスキングとデリバリーソリューションが必要とされています。電子舌技術は測定能力を向上させるが、文化的な味覚嗜好を正確に予測することはできないため、研究開発期間が長期化します。試験的な官能検査施設の設立には高いコストがかかるため、小規模な企業にとっては障壁となり、グローバルな研究施設と訓練を受けた官能検査パネルを持つ既存企業が競争上優位に立つことになります。

セグメント分析

甘味調整剤は2024年に47.18%のシェアで呈味調整剤市場を独占しました。これは、より健康的な製品を求める消費者の需要に応えるため、食品メーカーが糖質調整イニシアチブを採用する傾向が強まっているためです。塩分調整剤分野は、WHOのガイドラインで1日のナトリウム摂取量が2,000mgに制限され、塩分の大量摂取に伴う健康リスクに対する消費者の意識が高まっていることから、2030年までのCAGRが9.67%と急成長を遂げています。スナック、スープ、調理済み食品などの食品加工業者は、風味を維持しながらナトリウム含有量を減らすことを目指しているため、食塩ソリューションの呈味調整剤市場は大幅な成長が見込まれます。

脂肪代替剤とうま味調味料は、補完的な機能によって市場の成長に貢献します。苦味ブロッカーは機能性飲料や小児用医薬品に不可欠であり、カプセル化や受容体拮抗技術を用いて苦味化合物を中和します。Advantameが甘味増強と風味強化の両方で承認されたことは、複数の機能を持つ成分が規制当局に受け入れられていることを示しています。原料カテゴリーの多様化が進む中、サプライヤーは糖分、塩分、苦味の改質をカバーする包括的なポートフォリオを維持する必要があります。

2024年の呈味調整剤市場において、天然供給源は56.67%のシェアを占め、2030年までのCAGRは10.12%と予想されます。地中海沿岸地域で栽培されるステビア品種は、ステビオール配糖体の生産に影響する遺伝子組成と収穫時期のばらつきを示します。天然呈味調整剤の市場規模は、農業の一貫性と規模での抽出効率に左右されます。

合成調整剤は、予測可能なコストと一貫した機能性がクリーンラベル要件よりも優先される場合、引き続き重要な役割を果たします。FDAは2024年に、D-プシコースや甘味タンパク質のブラゼインを含む57のGRAS通知を評価し、合成物の開発が続いていることを示しています。天然香料化合物と合成担体を統合したソリューションは、官能的効果とラベルの透明性を両立させる可能性があります。

地域分析

呈味調整剤の世界市場において、アジア太平洋地域は34.78%のシェアを占めています。中国のGB 2760-2024は、許可される矯味矯臭添加物を規定しており、現地メーカーは拡大する中間層の需要に応えつつ、規制遵守のために高度な呈味調整剤を導入する必要があります。日本は承認添加物の構造化リストを維持し、新たな調整剤導入のための明確な枠組みを提供しています。インド、インドネシア、ベトナムの市場成長は、可処分所得の増加と健康志向が原動力となっているが、各地域の味覚嗜好が特定の風味マスキング・ソリューションを必要としています。

南米はCAGR 9.56%と最も高い成長率を示しており、地域の嗜好に合わせた呈味調整剤と地域の植物を組み合わせた機能性飲料が牽引しています。ジボダンの南米事業は2024年に成長し、ブラジルとコロンビアに大きな市場の可能性があることを示しています。

北米は先進市場を維持しており、FDAのナトリウム削減ガイドラインが食品メーカーに塩分調整剤の導入を促しています。飲料メーカーは高フルクトース・コーンシロップの使用量を減らすために天然の甘味調整剤を利用し、スポーツ栄養分野では植物性タンパク質製品の開発をサポートするために苦味遮断剤を導入しています。欧州市場は、EFSAの規制と天然素材に対する消費者の嗜好に支配され、安定した成長を示しています。欧州のメーカーは、持続可能性が確立された調整剤、特に発酵ベースのうま味調味料に注目しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 減糖・低カロリー製品に対する需要の高まり

- 機能性食品とスポーツ栄養における採用の拡大

- 天然矯味剤の研究開発の進展

- クリーンラベルでより健康的な食品に対する消費者の嗜好の高まり

- 個別化栄養と機能性成分の拡大

- 植物由来および肉代替製品における使用の増加

- 市場抑制要因

- 効果的な矯味剤の開発における課題

- 官能的嗜好の地域差

- 厳しい規制当局の承認と表示要件

- 天然調整剤の原料供給の不安定性

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- 甘味調整剤

- 塩類調整剤

- 脂肪調整剤

- うま味増強剤

- 苦味ブロッカー

- 由来別

- 天然

- 合成

- 形態別

- 粉末

- 液体

- 用途別

- 飲食品

- ベーカリー・菓子類

- 乳製品

- スナック

- 食肉・家禽類

- 飲料

- その他食品

- 医薬品

- その他の用途

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill Inc.

- DSM-Firmenich

- International Flavors and Fragrances Inc.

- Archer Daniels Midland Company

- Givaudan SA

- Kerry Group plc.

- Sensient Technologies Corporation

- Ingredion

- Synergy Flavors Inc.

- Takasago International Corporation

- Mane SA

- Flavorchem Corporation

- The Flavor Factory

- Tate & Lyle PLC

- Ajinomoto Co., Inc.

- Blue California

- Axiom Foods Inc.

- HealthTech Bio Actives S.L.U.

- Carbery Group

- GLG Life Tech Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日