|

市場調査レポート

商品コード

1842580

クラフトウォッカ:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Craft Vodka - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラフトウォッカ:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

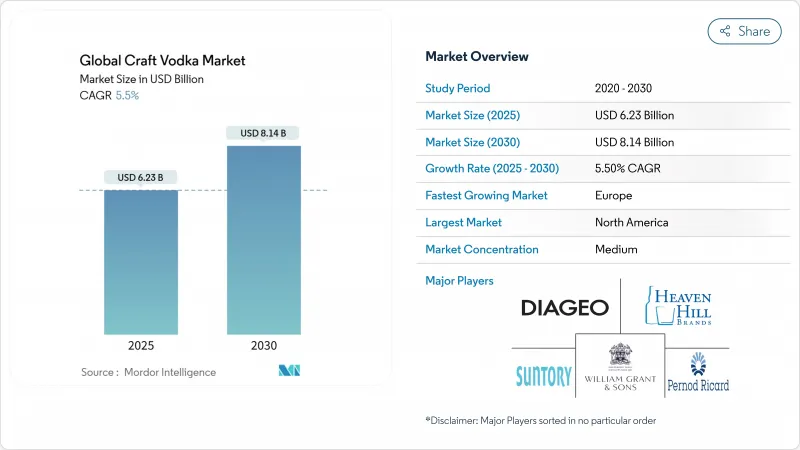

クラフトウォッカ市場の2025年の市場規模は62億3,000万米ドルで、2030年には81億4,000万米ドルに拡大する見通しであり、CAGRは5.50%で推移しています。

可処分所得の増加、飲料用アルコールの世界的なプレミアム化動向、消費者への直接販売法制の強化により、消費者は産地、透明性、官能的な複雑さを重視する少量生産のラベルへと舵を切っています。北米は、成熟した流通インフラの恩恵を受け、依然として最大の地域基盤となっています。欧州は、クラフトウォッカ市場がカクテル文化、観光、持続可能性の優先順位を棚の利益に転換しているため、最も急成長している地域です。香味の革新、代替原料、デジタルの活用により、若手の独立系蒸留酒メーカーが、これまで大衆ブランドによって支配されていた市場を獲得しています。供給サイドの勢いは、英国の小規模生産者税制の緩和やカリフォルニア州のテイスティングルーム特典の拡大によって強化され、キャッシュフローの弾力性を高めています。

世界のクラフトウォッカ市場の動向と洞察

地ビール醸造所の増加がクラフトスピリッツの需要を後押し

米国では、地ビール醸造所の存在が、新興ウォッカ・ブランドのビジネス展望を形成しています。地ビール醸造所のエコシステムの主な特徴である、重複するサプライチェーンの統合、コミュニティ主導のストーリーテリング、魅力的なテイスティングルーム体験は、今や新規ウォッカ生産者の市場参入を合理化しています。地域的な成長を目指す小規模蒸留酒メーカーにとっては、元来クラフトビール向けに構築された流通業者のネットワークや小売店の棚配置を共有することで、参入障壁が大幅に軽減されています。ケンタッキー州のようにビール醸造所が集中している州は、クラスター化の戦略的メリットを浮き彫りにしています。このような地域は、熟練した労働力、確立された副原料契約、強固な観光回路へのアクセスを提供し、これらすべてが地場産スピリッツの知名度と市場性を高める。さらに、限定品を求めることに慣れている消費者は、シングルエステート・ウォッカに同様の価値を見出し、生産者はプレミアム価格帯の製品を位置づけることができます。さらに、グレイン・トゥ・グラスの信憑性を強調するブランド・ナラティブは、地ビール・トレイルのマーケティング戦略とシームレスに合致し、消費者のエンゲージメントを促進し、製品のトライアルを促し、リピート購入を促進します。

生産における技術の進歩

クラフトウォッカの生産者は、優れた温度と圧力制御を備えた高度なスチルを活用して蒸留プロセスを強化し、よりクリーンで滑らかなスピリッツを提供しています。自動化されたシステムは、少量生産の完全性を維持しながら、バッチ間で一貫した品質を保証します。近代的でスケーラブルな蒸留装置により、生産者は職人的な魅力を損なうことなく生産量を増やすことができます。革新的な技術を採用することで、エネルギー消費と廃棄物を削減し、生産コストを下げ、環境配慮型のブランディングを強化しています。特許取得済みのスチルを使用した連続蒸留システムは、口当たりに不可欠なコンゲナーを保持しながら、より高いプルーフのニュートラル・スピリッツを生産し、職人技と一貫性の要求を一致させます。センサー対応のプロセス制御は、還流比をリアルタイムで調整することでニュートラルスピリッツの純度規制への準拠を合理化し、歳入関税庁(HM Revenue and Customs)が定める法的基準の遵守を保証します。このような業務効率化により、小規模生産のデメリットを相殺し、新興蒸留所の損益分岐点を早めることができます。

厳しい政府規制

規制の複雑さは、クラフトウォッカの生産者にとって大きな障壁となります。アルコール・タバコ税貿易局が提案したアレルゲンと栄養成分表示に関する要件は、最終規則の公表から5年後を遵守期限としており、小規模生産者にとって管理上の課題が増加しています。さらに、州レベルの規制のばらつきが、コンプライアンスの難しさに拍車をかけています。例えば、ミシシッピ州の上院法案2869は、クラフトスピリッツの定義と許可要件を定めており、連邦基準とは異なっています。さらに、地元生産者を優遇する州法は、州外製造業者に対する差別を取り上げたグランホルム対ヒールドのようなケースで示されたように、商業条項の下で法的不確実性を生みます。このような規制圧力は、コンプライアンス資源が限られている小規模生産者に不釣り合いな影響を与え、市場参入や成長機会を制限する可能性があります。

セグメント分析

2024年の売上高の85.32%をノンフレーバーが占め、クラシックなマティーニやハイボールの主力としてクラフトウォッカ市場を支えます。しかし、フレーバー・ラインは、蒸溜業者が人工添加物を使用しない天然ボタニカルや単一果実のマセレーションを展開するため、2030年までのCAGRは5.97%となり、売上を押し上げると思われます。小売店のデータでは、レモン・バーベナやキュウリ・ミントのSKUは、従来のバニラやチェリーのエクステンションよりも早く再注文されます。季節限定ドロップの需要は、試飲室のトラフィックを刺激し、ブランドマージンを強化するボトル価格の上昇を支えています。

成長の勢いは、ウォッカのニュートラルな基準を維持しながら最小限の甘味を許容するアルコール・タバコ税貿易局(TTB)の改正と一致しており、生産者はリキュールの分類に流されることなく、微妙な甘味と酸味を重ねる自由度を与えられています。この戦略は健康志向に対応するもので、重厚なシロップ風味の代わりに本物の果実エキスとクリーンなラベル表示に重点を置いています。

2024年の生産量の69.45%は穀物であり、コスト効率と小麦やトウモロコシの蒸留酒に慣れ親しんだ消費者を活用しています。地域的な穀物調達は、持続可能なメッセージの下支えとなり、交渉による先渡契約でトレーサブルな供給を確保する農家と蒸留器のパートナーシップを促進します。しかし、キヌア、米、さらには牛乳のような代替基材が発売カレンダーに浸透し、「その他」セグメントのCAGRを6.32%に押し上げています。

こうした従来とは異なる基材の採用は、アレルゲンに対する消費者の懸念の高まりに対応し、冒険好きで実験的な飲用者の嗜好に応えるユニークな風味プロファイルを導入します。さらに、スコッチウイスキー研究所が提供する新規澱粉の最適化に関する技術的専門知識は、革新的なレシピの開発を促進しています。このような幅広い原料へのシフトは、同分野を多様化させるだけでなく、地域特化や強固な農業パートナーシップの確立にも大きなチャンスをもたらしています。

地域分析

北米は2024年の売上高シェア38.55%でクラフトウォッカ市場を牽引しています。この地域の競争力は、成熟した流通網、有名人の支持を得た製品の発売、トウモロコシと小麦の安定供給によって強化されています。カリフォルニア州やテキサス州などの州は、消費者直販の特権を活用することで、全国規模の卸売業者への依存を減らし、収益性の高い試飲室のビジネスモデルを可能にしています。

欧州は、体験型観光の台頭と環境意識の高い消費者の影響力の高まりにより、2030年まで年率7.64%の成長率を達成すると予測されています。持続可能性を重視する旅行者は、蒸溜所ツアーに参加したりボトルを購入したりすることが増えており、市場の成長に貢献しています。さらに、責任ある飲酒に関するスピリッツ・欧州の一貫したメッセージは、大量販売よりも節度と職人技を重視するプレミアム・ブランドを支えています。

アジア太平洋は、高所得消費者層の拡大に後押しされ、大きな成長の可能性を秘めています。この地域の進化するカクテル文化は、プレミアムウォッカブランドにチャンスをもたらしています。観光業が盛んなタイやベトナムでは、米を原料とする地元産のウォッカが、輸入ブランドに匹敵する人気の贈答品として台頭しています。現在の販売量は控えめだが、この地域の成長率は世界平均を上回っており、今後数年間の重要性が浮き彫りになっています。観光客の急増、都市化、中産階級の急増といった要因が、中東やアフリカ、南米の動向を形成しています。さらに、これらの地域におけるソーシャルメディアの影響力は、斬新なフレーバーや品種を探求する消費者の意欲を増幅させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラフトスピリッツの需要を後押しする地ビール醸造所の増加

- 生産技術の進歩

- 風味と原料の革新

- 観光・ホスピタリティ分野の成長

- 持続可能性と倫理的調達

- パブ・バーチェーンによる戦略的拡大

- 市場抑制要因

- 厳しい政府規制

- 消費者の健康飲料志向

- 過剰摂取による健康問題

- 低アルコール製品に対する需要の高まり

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 製品タイプ別

- フレーバー

- ノンフレーバー

- 原材料別

- 穀物ベース

- ポテトベース

- その他

- エンドユーザー別

- 男性

- 女性

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オントレード

- オフトレード

- 専門店・酒販店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- エジプト

- モロッコ

- ナイジェリア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Titos Handmade Vodka

- Sazerac Company

- Diageo Plc

- Pernod Ricard SA

- Suntory Global Spirits Inc

- William Grant and Sons Ltd

- Heaven Hill Brands

- St. George Spirits

- Woody Creek Distillers

- E. and J. Gallo Winery

- LVMH Mot Hennessy Louis Vuitton SE

- Next Frontier Brands

- Roust Corporation

- Beluga Group

- Bacardi Ltd

- Copperworks Distilling Co.

- Phillips Distilling Company

- Maine Distilleries LLC.

- Becle SAB de

- Stoli Group