|

市場調査レポート

商品コード

1842577

ハイバリア包装フィルム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)High-Barrier Packaging Film - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ハイバリア包装フィルム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 102 Pages

納期: 2~3営業日

|

概要

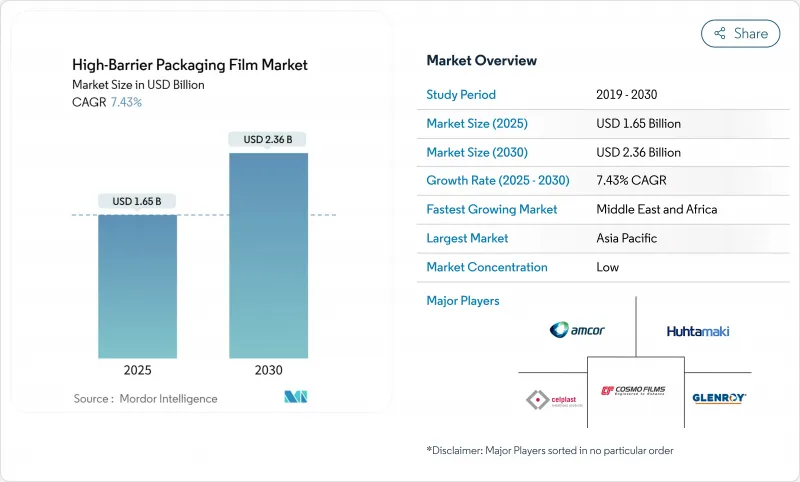

ハイバリア包装フィルムの市場規模は、2025年に16億5,000万米ドルと評価され、CAGR 7.43%を反映して2030年には23億6,000万米ドルに達すると予測されています。

リサイクル可能なモノマテリアルフィルムの急速な採用、生物製剤のコールドチェーンソリューションの需要拡大、電子食料品の急増がこの拡大を支えています。業界はまた、料金をリサイクル可能性に結びつける拡大生産者責任(EPR)規則の強化に対応しており、コンバーターは機械方向性ポリエチレン(MDO-PE)と無溶剤有機コーティングに軸足を移すよう促しています。樹脂価格の乱高下、PVDCやEVOHなどの主要バリア樹脂の供給圧力、新規配向ラインの資本集約性により、原材料の変動をヘッジできる総合メーカーが報われるコスト・パススルー競争が生じています。

アジア太平洋は2024年の売上高の42.67%を占め、高バリア性包装用フィルム市場をけん引しています。中東・アフリカは、新たな医薬品充填能力とコールドチェーンの拡大により、CAGR 9.78%とさらに加速しています。袋とパウチは依然として主力フォーマットで、35.45%のシェアを占めています。一方、真空スキンパックはCAGR 9.84%の伸びを示しているが、これは高級生鮮食品の小売業者がより長い保存期間を求めているためです。素材別ではポリエチレンが32.54%でトップだが、バイオポリマーは40~60%の価格プレミアムがつくにもかかわらず10.48%で拡大しています。メタライズドフィルムは41.72%を維持しているが、透明な有機コーティング構造が8.66%で台頭しています。

世界のハイバリア包装フィルム市場の動向と洞察

生物製剤とコールドチェーン物流における医薬品ブリスター・ブーム

世界の生物製剤治療では、0.1 cc/m2/day以下の酸素透過率と-20 °Cから+25 °Cまでの温度安定性が要求されるため、コンバーターはこれらの厳しい閾値を満たすEVOHと新規コーティングを含む多層フィルムを指定するようになっています。DSスミスのTailorTempファイバーパックは、36時間チルド状態を維持し、規制当局や病院に受け入れられるリサイクル可能なフォーマットへの転換を示しています。1用量あたり1万米ドル以上の腫瘍用医薬品は、包装コストの割増を許容しているため、サプライヤーは高性能樹脂の価格を相殺するマージンを得ることができます。米国とドイツでは、地域冷蔵倉庫への投資も、ドライアイス輸送に対応する熱安定性と耐穿孔性を備えたフィルムの需要を高めています。

電子食料品の急増がパウチとフィルムの需要を牽引

オンライン小売業者は、配送前に各食品注文を3~5回処理するため、耐パンク性と完璧なシールが必須となります。コンバーターは、シール層を厚くし、より広い温度範囲で柔軟性を保つ高密度タイ樹脂を加えることで対応しています。2026年までに35億米ドルを目指すベトナムのパッケージング部門は、eコマース経済が軽量フレキシブルフォーマットに直接ジャンプする方法を例証しています。大型スタンドアップパウチに移行するソース、調味料、ベビーフードは、ラストマイルの輸送中にガラス瓶よりも破損が12%少なく、2025年に多国籍食品メーカーが発表したブランド転換を下支えしています。

不安定なPE/PP樹脂価格

製油所の操業停止によりポリマーグレードのプロピレンの供給が逼迫し、コンバーターのマージンが圧迫されたため、北米のポリプロピレンは2025年初頭にポンド当たり4~5セント上昇しました。アジアのフィルムメーカーもまた、2024年に予定されている中国の260万トンのPP輸出との競争に直面しており、価格の波が生じ、長期供給契約を阻害しています。小規模のコンバーターほどコスト転嫁が遅いため、ヘッジ手段が手頃になるまで高バリア包装用フィルムの生産を縮小するところもあります。

セグメント分析

2024年の売上高の35.45%は袋とパウチが占めるが、2030年までのCAGRは9.84%と予測されます。真空スキンパックは、チルドサプライチェーンにおける13日以内の賞味期限を求める高級食肉・水産物ブランドのニーズを反映しています。ハイバリアパッケージングフィルム市場のこの部分には、電子食料品チャネルでより高いカート価値を促進する魅力的な製品の視認性というメリットもあります。スタンドアップパウチは、ソースや乳児用食品でガラス瓶に取って代わり続けています。ミールキットのサプライヤーは、電子レンジでの再加熱に対応した剥離可能なオプションのあるトレー用蓋フィルムを好んで使用し、緩やかな成長を支えています。

バキュームスキンパックは、より深い成形とより強い耐貫通性が要求されるため、フィルムメーカーは直鎖状低密度ポリエチレンのシールウェブやEVOHタイ層を追加しています。このようなパックは、8日目で改質雰囲気の酸素を97%保持することが多く、賞味期限を延ばし、食品廃棄を減少させる。主にPETまたはPPをベースとする熱成形フィルムは、依然として製薬用ブリスターパックに不可欠であるが、規制当局の監査に合格したPE代替の単一素材があるため、成長は遅れています。小袋とフローラップは、東南アジアでは消費者の反発に直面しており、特にインドネシアでは2029年までに小袋の廃棄量を30%削減するという目標があり、コンバーターはリサイクル可能な代替品への転換を迫られています。ブリスターベースフィルムは、規制の逆風にもかかわらず、湿気の侵入がほぼゼロであることが要求される高価値の錠剤用としてシェアを維持しています。

ポリエチレンは32.54%のシェアを維持し、幅広い加工適合性に支えられているが、価格変動が激しいため、マージンを守るために四半期ごとにシール層ブレンドの改革が行われています。PLAやPHAなどのバイオポリマーは1桁台のシェアだが、コンポスト対応パッケージへの小売業者の取り組みに後押しされ、10.48%のCAGRを記録しています。バイオポリマーのハイバリア包装用フィルム市場規模はまだ限定的だが、大手菓子類ブランドが欧州全土でパウチラインを展開し、年間需要が1万2,000トンに拡大したことで意味を持つようになりました。

ホットフィル用途と透明性ではポリプロピレンがこれに続くが、寸法安定性ではBOPETが依然として重要です。EVOHの0.1cc/m2/day以下の酸素バリア性は、原料不足の時期でもプレミアム価格帯を確保しています。PVDCは精査中ではあるが、コーヒーや調味料の小袋では依然として主力です。アルミ箔の使用は、持続可能性の主張からフレキシブルラミネートでは後退しているが、121℃の殺菌サイクルで金属性能が要求される調理済み食品用のレトルトパウチでは依然として優勢です。ミクロフィブリル化セルロースやキトサンをベースとする有機コーティングは、1µm未満の堆積物しか追加しないにもかかわらず全体の重量を削減し、既存のグラビアコーティング生産ラインにうまく組み込むことができるため、関心を集めています。

地域分析

アジア太平洋地域は2024年の売上高の42.67%を占め、中間層の消費増加と物流コストを削減する硬質ジャーからフレキシブルパウチへのシフトに支えられています。中国政府が2024年に260万トンのポリプロピレンの輸出を推進したことで、樹脂価格が下落し、地域のコンバーターが輸出入札で積極的な入札を行えるようになったが、価格のむち打ちにさらされることになりました。2025年6月に発効する日本の食品接触材料のポジティブリストは、フィルムサプライヤーに21のポリマークラスと827の添加剤の認定を義務付けており、新構造の市場投入までの時間を長くしています。東南アジアの小袋のジレンマが詰め替え用パウチの技術革新に火をつけ、インドネシアの2029年までの廃棄物30%削減目標に沿う。

中東・アフリカはCAGR 9.78%で拡大。医薬品ブリスターの生産能力増強への投資と、湾岸諸国と北アフリカおよび東アフリカを結ぶ冷蔵輸送回廊の整備が追い風となります。各国政府は、多層コールドチェーンパウチを製造するワクチン工場の立ち上げに医療予算を投入し、EVOHリッチ構造の需要を促進しています。サウジアラビアのエネルギー補助金はエチレンコストを引き下げ、地域の総合メーカーに川下のバリアフィルム投資を支えるマージンを与えます。

北米は成熟しているもの、多層パウチに依存する生物製剤の充填仕上げの拡大やプレミアムペットフードのフォーマットから利益を得ています。カリフォルニア州とオレゴン州のEPR法は、リサイクル可能性指数によって料金を徴収し、小売業者を単一素材ソリューションに誘導します。カナダの使い捨てプラスチック禁止により、熱成形クラムシェルからリシーラブルPEパウチへの動きが加速。メキシコはUSMCAを活用して共押出への投資を誘致し、自国をニアショアリングのハブとして位置づける。

欧州は依然として循環型経済指令の旗手です。1キログラム当たり最高0.80ユーロのEPR料金が、モノマテリアルBOPEとバリアコート紙の採用を後押ししています。AmcorのAmFiber紙は、高いバリアリサイクル性能でEU特許を取得し、箔amcor.comからの脱却を後押ししています。東欧は操業コストが低いため、欧米のブランドオーナーに数量シフトを促しているが、寒い冬はフィルムの強靭性が試されるため、高衝撃性樹脂に拍車がかかります。

南米は加工食品と農産物の輸出に支えられて安定した成長を記録しています。アルゼンチンとブラジルは、通貨変動が輸入樹脂のパリティ価格設定の課題となっており、バリア層をより安価なブレンドで定期的に代替しています。地域のリサイクル業者は金属化スクラップの処理能力が不足しているが、ブラジルの新しいケミカルリサイクル工場は2027年までにループを解消することを約束しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生物製剤とコールドチェーン物流における医薬品ブリスター・ブーム

- 電子食料品の急増がパウチとフィルムの需要を牽引

- APACにおけるリジッドパウチから軽量スタンドアップパウチへのシフト

- バリアパウチに依存する高タンパク質ペットフードのフォーマット

- リサイクル性を考慮したMDO-PE/BOPEの採用(新規)

- NIR検出可能なナノコーティングによるEPR費用の削減(新規)

- 市場抑制要因

- 不安定なPE/PP樹脂価格

- 多層フィルムに対するプラスチック廃棄物規制

- SiOx/AlOx BOPEのリサイクル制限(新規)

- 2027年以降のPVDCとEVOHの供給不足(新規)

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 包装製品別

- バッグとパウチ

- スタンディングパウチ

- トレー蓋フィルム

- 熱成形フィルム

- ストレッチ&シュリンクラップ

- ブリスターベースフィルム

- フローラップと小袋

- 真空スキンパック

- 材料別

- ポリエチレン(LDPE、HDPE、MDO-PE)

- ポリプロピレン(BOPP、CPP)

- 二軸延伸ポリエチレンテレフタレート(BOPET)

- エチレンビニルアルコール共重合体(EVOH)

- ポリアミド

- アルミニウム箔

- ポリ塩化ビニリデン(PVDC)

- バイオポリマー(PLA、PHA)

- その他の素材

- エンドユーザー産業別

- 食品・ペットフード

- 食肉・シーフード

- 乳製品・チーズ

- スナック・菓子類

- 飲料

- 医薬品・医療品

- パーソナルケアと化粧品

- エレクトロニクス

- 農業と化学

- 食品・ペットフード

- バリアタイプ別

- メタライズドフィルム

- 透明ハイバリアフィルム

- 有機コートフィルム

- 無機酸化物フィルム

- 技術別

- 多層共押出し(7層以上)

- 高レイヤー(7層未満)共押出

- 単層バリアフィルム

- その他の技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi Group plc

- Sealed Air Corp.

- Huhtamaki Oyj

- Taghleef Industries

- Toppan Printing Co. Ltd.

- Cosmo Films Ltd.

- Polyplex Corp. Ltd.

- Uflex Ltd.

- Glenroy Inc.

- Winpak Ltd.

- Jindal Films

- Bemis(now Amcor)

- Toray Advanced Film

- Mitsubishi Chemical Group

- Dow Inc.

- SABIC

- BASF SE

- Kuraray Co. Ltd.

- ExxonMobil Chemical