世界の外科用ナビゲーションシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Surgical Navigation Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842574

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

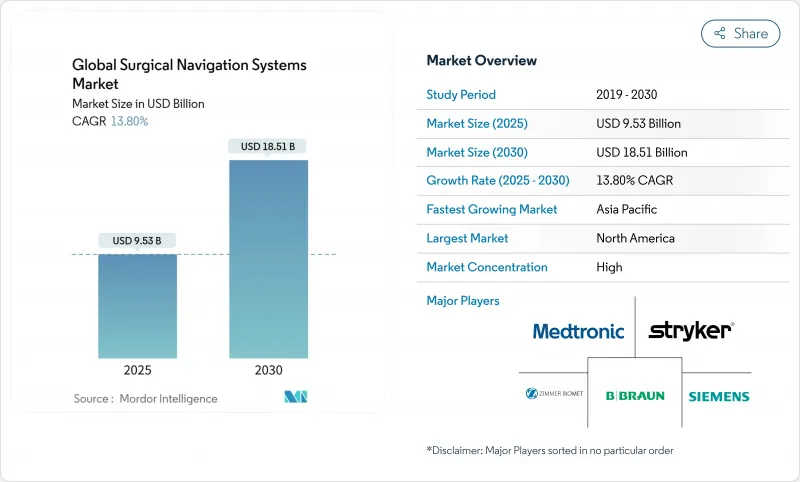

世界の外科用ナビゲーションシステムの市場規模は、2025年に95億3,000万米ドルに達し、2030年には185億1,000万米ドルに達すると予測され、CAGR13.8%で進展しています。

この加速は、再手術率を削減し、患者の回復期間を短縮する、精密ガイド付きの低侵襲手術への移行が広がっていることを反映しています。脊椎、神経外科、整形外科の症例における臨床的複雑性の高まりは、病院を画像誘導技術への投資に向かわせ、AI対応プランニングツールは手術時間を短縮し、インプラントの位置決め精度を向上させる。より広範な償還範囲と一括支払いモデルは、転帰の向上を実証したプロバイダーに報酬を与え、採用をさらに後押しします。アジア太平洋地域でインフラが急速に拡大し、ハイブリッド手術室に接続するコネクテッド・プラットフォームに対する新たな需要が生まれています。ベンダーは、3D画像と機械学習アルゴリズムを融合させることで差別化を図っているが、サイバーセキュリティのルールやトレーニングされた技術者の不足により、普及が遅れる可能性もあります。

世界の外科用ナビゲーション・システム市場の動向と洞察

複雑な手術症例の増加

複雑な脊椎変形手術の84%は、現在ナビゲーションに依存しており、透視下での50~80%に対し、グレードAのスクリュー精度を達成し、1症例あたり平均33,939米ドルの再手術コストを削減しています。多疾患を抱える高齢化により症例数が増加しているため、医療提供者は、精密なガイダンスを合併症率の低下や入院期間の短縮につなげることで、設備投資を正当化しています。そのため、予算が厳しい環境下でも需要は底堅く推移し、外科用ナビゲーションシステム市場を強化しています。長い臨床実績を持つベンダーは、外科医の信頼性をさらに高め、大規模センターでの更新サイクルを加速させています。

低侵襲手術とロボット手術の採用増加

ロボット支援による人工膝関節全置換術は、すでに米国の手術件数の13%を占めており、ナビゲーションは正確な骨切除とインプラントのアライメントに不可欠です。外科医は通常、わずか12~17例のロボット手術で熟練するため、学習カーブの障壁が低くなります。外来施設は、2011年から2018年の間に287億米ドルの節約をもたらした外来設定に有利なメディケア率に支えられて、これらの手順をキャプチャします。この移行は、精密ツールが安全な低侵襲アプローチに不可欠になるにつれて、手術ナビゲーションシステム市場にとって複数年の追い風を維持します。

高い設備投資とライフサイクル費用が必要

ナビゲーション付きOアームの購入には、4年間で589,205米ドルの費用がかかる可能性があり、脊椎外科医の77%が価格を採用の最大の障壁として挙げています。しかし、小規模病院や新興市場の医療提供者は依然として苦戦を強いられています。高額な再手術を回避できるような大量稼働のセンターでは、経済モデルによってプラスになることが証明されているが、コストへの不安が初回導入の上限を決めるかもしれないです。ベンダーはモジュール式のアップグレードを導入することで、支出カーブを平坦化し、手術用ナビゲーション・システム市場の成長を守ることを目指しています。

セグメント分析

電磁式プラットフォームは、視線が遮られる解剖学的構造においてその性能が実証されているため、2024年には外科手術用ナビゲーション・システム市場シェアの41.9%を占めました。病院は、面倒なリフレクターなしで軟組織を通して器具を追跡できる能力を高く評価しています。しかし、光学式ソリューションが追い上げています。高速カメラとAIベースのマーカーレス・トラッキングに助けられ、CAGR8.3%を記録しています。このセグメントの上昇により、手術室では、混雑した術野での迅速なセットアップとドリフトエラーの低減が重視され、トラッキングモードを切り替えられるデュアルモダリティスイートへと施設が誘導されていることが明らかになりました。

ハイブリッド構成では、コイルとカメラが一体化したカートに収納され、外科医は手術の途中でモダリティを切り替えることができます。蛍光透視ベースやCTベースのナビゲーションは、外傷や複雑な脊椎においてニッチな需要を確保しているが、放射線被曝の問題に直面しています。拡張現実(AR)ヘッドセットやMRI適応電磁プローブなどの新興モダリティは「その他」のバケットに位置し、価格と規制の道筋が成熟すれば、段階的な変化をもたらすことが期待されます。これらの技術革新は、外科用ナビゲーションシステム市場の長期的な拡大を維持するのに役立ちます。

地域分析

北米は2024年の売上高の38.2%を占め、強力な償還、ハイブリッドORの普及、AIモジュールの早期導入に支えられています。米国は、脊椎および脳手術における定位ナビゲーションに償還されるCPTパスウェイに支えられ、地域の成長をリードしています。メキシコでは、国境を越えた機器供給協定が結ばれ、ハイエンドのコンソールが民間病院でも入手しやすくなっています。とはいえ、大都市中心部では飽和状態にあるため、北米の手術用ナビゲーション・システム市場は初回購入よりも買い替えへと舵を切っており、メーカー各社は精度の向上よりもワークフローやサイバーセキュリティのアップグレードに重点を置くよう促しています。

アジア太平洋地域は、2030年までのCAGRが8.0%と最も急成長している地域です。中国は国内のニューロロボット・プログラムを優先しており、国家医療製品管理局の改革によって革新的なプラットフォームの承認時間が短縮され、国内外からの参入を促しています。日本と韓国は強固なエレクトロニクス・サプライ・チェーンを活用してOEM提携を加速させ、インドでは急成長する医療観光クラスターがコスト効率に優れながら先進的なナビゲーション・コンソールを求めています。

欧州は、多層的な償還制度とCEマーク取得のスケジュールにより、着実ではあるがばらつきがあります。ドイツとフランスは、病院予算と外科医のロビー活動により早期に導入しているが、イタリアとスペインではDRGシステムにおける関税の曖昧さにより調達が遅れています。国境を越えた研究コンソーシアムがイノベーションの活力を維持する一方、EUのAI法がデジタルヘルスの基準を調和させ、地域全体の発売を容易にする可能性があります。中東・アフリカでは、GCC諸国と南米での支出急増がベンダーに新たな道を開く一方、ラテンアメリカのマクロ変動がブラジルのプライベートネットワーク以外での短期的な導入を抑制します。予測期間中、これらの要因が混在することで、外科用ナビゲーションシステム市場の長期的な拡大が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複雑な手術症例の増加

- 低侵襲手術とロボット手術の採用増加

- 3DイメージングとAIアルゴリズムの継続的革新

- 高度なOR技術に対する幅広い償還と資金調達

- 新興ヘルスケア市場におけるインフラの急速な拡大

- ナビゲーションプラットフォームとハイブリッド手術室の統合

- 市場抑制要因

- 高い設備投資とライフサイクル費用が必要

- 複数地域の規制当局による承認プロセスの長期化

- 熟練した臨床・技術者の不足

- サイバーセキュリティとデータプライバシーへの懸念の高まり

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- 電磁ナビゲーションシステム

- 光学ナビゲーションシステム

- ハイブリッドシステム

- 透視ベースシステム

- CTベースシステム

- その他

- 用途別

- 脳神経外科

- 整形外科・外傷外科

- 脊椎外科

- 耳鼻咽喉科

- 心臓および胸部外科

- 歯科・顎顔面外科

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Stryker Corporation

- Brainlab AG

- Siemens Healthineers

- Zimmer Biomet Holdings

- B. Braun(Aesculap)

- KARL STORZ SE

- Fiagon GmbH

- DePuy Synthes(J&J)

- CAScination AG

- Intuitive Surgical

- Smith & Nephew

- Globus Medical

- GE Healthcare

- Royal Philips

- Accuray Inc.

- Surgalign Holdings

- Scopis GmbH(Stryker)

- Synaptive Medical

- Elvation Medical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日