データ分類:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Data Classification - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842511

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

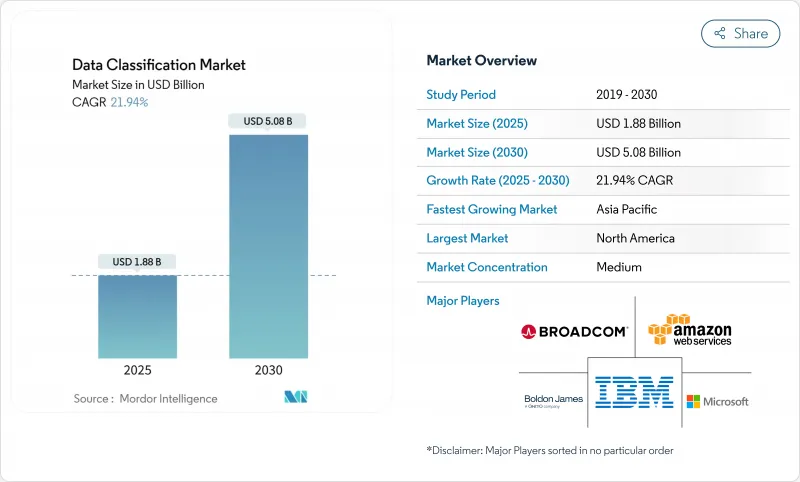

データ分類の市場規模は2025年に18億8,000万米ドルを生み出し、2030年には50億8,000万米ドルに達すると予測され、CAGRは21.9%に達します。

毎日3億2,877万TBが作成されると推定される急速なデータ増加や、世界的なプライバシー規制の強化により、企業はハイブリッド・クラウド全体で拡張可能なリアルタイムのAI対応データ・ラベリングの採用を推進しています。クラウドネイティブアーキテクチャに組み込まれたAI搭載の分類エンジンが、非構造化リポジトリ全体の機密情報を検出するようになり、アジア太平洋地域の主権クラウド構想が需要を後押ししています。2024年にエネルギーセクターの情報漏えいの平均コストが478万米ドルに達するという脅威の高まりは、自動化されたガバナンスの緊急性をさらに強調しています。AWSやマイクロソフトのようなハイパースケーラによる地域のデータセンターへの投資は、レイテンシーを下げ、居住規則を満たすことで勢いを増しています。

世界のデータ分類市場の動向と洞察

拡大するグローバルプライバシー義務

欧州のDORA規則とHIPAA基準の更新により、コンプライアンスは定期的な監査から継続的な検証に移行し、企業は分類ロジックをデータ処理ワークフローに直接組み込むことが義務付けられます。複数の法域で事業を展開する多国籍企業では、最も厳格なグローバル要件がベースラインとして適用されることが多く、統一された分類アーキテクチャの導入が加速しています。金融機関はマネーロンダリング防止報告を数分以内に行わなければならず、ポリシー主導のディスカバリーの需要が高まっています。GDPRに沿ったラテンアメリカのデータ主権法からも同様の圧力がかかっています。このような義務化によって調達サイクルが短縮され、中堅企業もポリシーを自動的に更新するSaaSベースのツールに移行することになります。

非構造化データの爆発的増加と侵害リスク

非構造化リポジトリは毎年62%増加しており、セキュリティ・チームは誰が機密記録を保有しているのか分からないままになっています。企業では、ファイル共有の82%に過剰なパーミッションが設定されており、貴重な設計データや顧客データが漏洩していると報告されています。エネルギー・ユーティリティ企業では現在、毎週1,100件のサイバー攻撃が発生しており、情報漏えいを調査した結果、誤った分類の文書が根本的な原因であることが判明しました。法律事務所も、顧客ファイルがラベルなしで共有ドライブに保存されているため、同様の被害に遭っています。静的なルールセットではダイナミックなコラボレーションプラットフォームに対応できないため、AIによるパターン認識がますます選択されるようになっています。

業界横断的な分類基準の欠如

金融規制当局は医療機関とは異なるリスクデータを分類しているため、ベンダーは業界固有のルールライブラリを維持する必要があります。多国籍企業はファイルを転送する際、GDPRの用語と中国の「重要データ」の定義を調整しなければならないです。このような断片化により、カスタムコーディングの労力が増大し、ベンダーロックインの懸念が高まり、購買決定が遅くなります。業界アライアンスはオープンスキーマの提案を起草しているが、採用にはまだばらつきがあります。その結果、インテグレーターは、純粋なソフトウェアライセンスからではなく、マッピングワークショップから大きな収益を得ています。

セグメント分析

ソフトウェアが引き続き最も高い収益を上げ、2024年のデータ分類市場の68.5%を占める。ライセンス販売の中心は、ポリシーエンジン、ディスカバリークローラ、SaaSダッシュボードです。それでも、プロフェッショナルサービスやマネージドサービスはCAGR 23.9%で拡大しています。企業が長年の分類の負債を解消するための指導を必要としているからです。多くの場合、契約は数ペタバイトのスキャンから始まり、修復のバックログを抱え、社内のリソースを圧迫しています。マネージド・サービス・プロバイダーは、サブスクリプション・ベースでモデルの再トレーニング、法規制の更新、チケットのトリアージに対応することで、スキル不足を補っています。こうした契約は数年に及ぶこともあり、支出は一時的な資本支出から経常的なOPEXへとシフトします。このアプローチは、予測可能な予算と監査対応可能な証拠を求める理事会に共鳴します。戦略的重要性を反映し、2030年までにデータ分類市場規模の21億5,000万米ドルをサービスが占める可能性があります。そのため、ソフトウェア・ベンダーは利幅を確保するために、アドバイザリー能力をプレミアム層にバンドルしています。

第二世代の実装は、毎年のヘルスチェックではなく、継続的なチューニングに依存しています。サービス・パートナーはDevSecOpsパイプラインを構築し、新しいデータがオブジェクト・ストレージに入るたびに分類を開始します。また、事業部門間で共有される分類法を成文化することで、企業買収時の導入スケジュールを短縮することもできます。中堅企業は希少な専門家を雇う代わりに専門知識を借りることができるため、この動向はデータ分類市場を拡大します。ベンダーのマーケットプレースには、ISO 27001、HIPAA、またはPCIテンプレートに沿ったサービスバンドルが掲載されるようになり、採用の民主化がさらに進んでいます。サービスの収益が加速する中、システムインテグレーターは、専門分野の知識を強化しシェアを確保するために、ブティック型のコンサルタントを買収しています。

コンテンツベースの検査は、正規表現とフィンガープリンティングを活用して知的財産にフラグを立てることで、2024年の支出額の43.2%を占めました。しかし、ML主導のセマンティックモデルは、何百万ものラベル付けされた文書からコンテキストを学習することで、CAGR22.8%の伸びを示しています。文構造を分析するトランスフォーマー・ネットワークのようなパターン・ブラインド機能は、想起率を高め、誤警告を減らします。Microsoft Purviewはグローバルな遠隔測定に基づいて学習し、顧客のアクションなしで定期的にモデルを更新します。Digital Guardianは、コンテンツの手がかりの上に位置情報やデバイスの姿勢のような文脈的なシグナルを重ね、リスクの重み付けをしたタグ付けを可能にします。これらのアプローチを組み合わせることで、管理者はビジネスを中断することなく新しいエンジンを段階的に導入することができます。

MLを早期に導入した企業では、人的な判定を必要とする項目が減るため、レビュアーの生産性が35%向上したと報告しています。多言語アーカイブを持つ組織は、セマンティックモデルが手作業のキーワードリストよりも言語の差異をうまく処理できるため、測定可能な利益を得ることができます。ベンダーは、顧客固有のオントロジーを統合するためのAPIを公開しており、新規開発なしでオーダーメイドの精度を実現しています。このシフトは、かつてはエリート能力であったものをSaaSのチェックボックスに変えるため、データ分類市場を後押しします。とはいえ、ニッチな分野では学習データが依然としてボトルネックとなっており、相互利益協定の下で匿名化されたコーパスを共有する企業も出てきています。今後の予測では、MLの導入により、Time-to-Valueは数四半期から数週間に短縮され、MLがデフォルトの手法として定着すると予想されます。

地域分析

北米は2024年の売上高の41.0%を占め、首位を維持した。厳しい規制と早期のAI導入が、ディスカバリー・プログラムの近代化を企業に促したからです。2025年のBigIDの6,000万米ドルの資金調達ラウンドは、SECの新しい情報開示規則に先駆けてデータハイジーンを自動化するソリューションに対するベンチャーの意欲を例証しています。金融機関は日中報告に対応するためにラベリングを導入し、ヘルスケアプロバイダーは進化するHIPAA拡張に準拠するために電子カルテにタグを統合します。カナダの各州の個人情報保護法は連邦政府の要求事項を反映し、一貫した需要を強化しています。メキシコのハイテク・クラスターは、USMCAのデータ移転条項を満たすためにクラウド・ホスティング・プラットフォームを採用しているが、その導入は多国籍子会社に集中しています。

アジア太平洋地域は22.5%のCAGRで最も急成長しており、これは主権クラウドの義務化とハイパースケーラーによる多額のインフラ支出を反映しています。AWSはマレーシアに60億米ドル、NTTはバンコクのデータセンターに9,000万米ドルの投資を約束し、ポリシーエンジンの待ち時間を短縮するローカル・コンピュートを構築しました。中国はアウトバウンドデータの承認緩和を提案するも、依然として多くのデータセットを「重要」とし、二重管理を強います。日本と韓国は企業秘密保護のため、5G製造に分類を導入。インドのITサービス輸出企業は、顧客データを分離するためにマルチテナントのタグ付けを要求しており、クラウド加入者の対応可能なプールを拡大しています。

欧州は、2025年までに継続的な制御テストを義務付けるデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)に後押しされ、金額ベースで2位にランクインしました。ドイツのインダストリー4.0工場では、知的財産を保護し、サプライチェーンのセキュリティ監査に準拠するため、業務データにタグ付けを行っています。英国は、ブレグジット後の妥当性と国内のイノベーション・ルールのバランスをとり、企業は二重政策の下で国境を越えたフローを監視しています。フランスは公共部門のワークロードをホストするソブリン・クラウド・ゾーンを推進し、イタリアは重要インフラ保護を強化します。GDPRをいち早く導入した北欧諸国では、クリアテキストを公開することなくインラインタグ付けを可能にする機密コンピューティングチップを試験的に導入しており、同地域を次の波へのイノベーションに位置づけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のプライバシー保護の義務化の拡大

- 非構造化データの爆発的増加と漏洩リスク

- クラウドネイティブなデータ分類の需要

- AI/MLを活用した自動分類が大規模な生産体制に入る

- インラインでのタグ付けを可能にするコンフィデンシャル・コンピューティング・チップセット

- きめ細かなデータラベリングを必要とするGenAI安全性

- 市場抑制要因

- 業界横断的な分類基準の欠如

- レガシー資産における高い統合コスト

- 合成データの普及によるデータの誤った分類

- ホモモーフィック暗号化によるクリアテキスト検査の遅延

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- マクロ経済動向が市場に与える影響の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 分類方法別

- コンテンツベース

- コンテキストベース

- ユーザー/役割ベース

- ML駆動およびセマンティック

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 用途別

- アクセス制御とIAM

- ガバナンスとコンプライアンス

- 電子メールおよびモバイル保護

- 業界別

- BFSI

- ヘルスケアとライフサイエンス

- 政府および防衛

- ITおよびテレコム

- エネルギー・公益事業

- その他業界別

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft Corporation

- IBM Corporation

- Broadcom(Symantec)

- Google LLC

- OpenText(TITUS)

- Thales Group

- Fortra(Boldon James)

- SECLORE

- Digital Guardian

- Forcepoint

- Varonis Systems

- BigID Inc.

- Concentric AI

- Netwrix Corporation

- Spirion LLC

- Immuta Inc.

- OneTrust LLC

- PKWARE Inc.

- Palo Alto Networks

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日