IoTアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

IoT Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850307

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

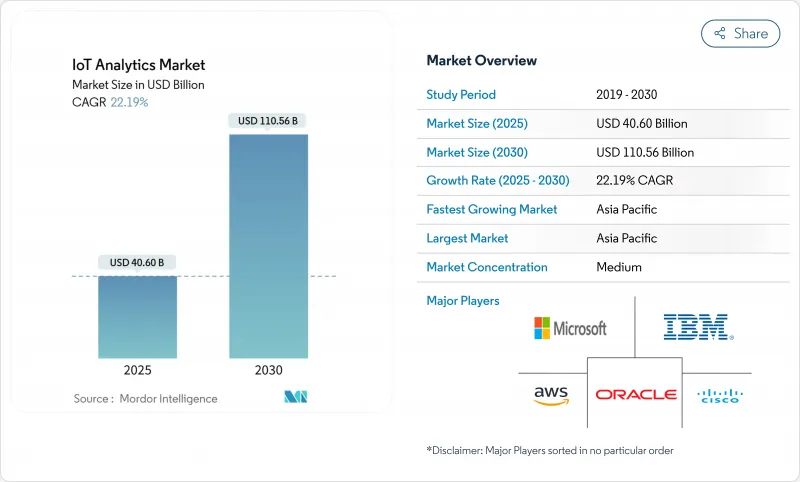

IoTアナリティクス市場規模は2025年に406億米ドル、2030年には1,105億6,000万米ドルに達すると予測され、期間中のCAGRは22.2%を記録します。

デバイスの急速な普及、エッジとAIの融合、企業のデジタル変革プログラムがこの拡大を支えています。企業は、分析ワークロードを接続された資産に近づけ、レイテンシと帯域幅のコストを削減すると同時に、運用上の意思決定を改善しています。資産集約型部門における予知保全の成功事例や、継続的なパフォーマンス監視を求める持続可能性の義務化によって、需要は強化されています。クラウド・ハイパースケーラー、専門ベンダー、エッジプラットフォーム・プロバイダーは、エコシステムの優位性を確保するためにパートナーシップや買収を活用しており、競合は激化しています。

世界のIoTアナリティクス市場の動向と洞察

エクサバイト規模のデータを生成するIoTデバイスの急増

コネクテッドデバイスの数は急激に増加しており、世界のIoTエンドポイントは2025年までに年間175ゼタバイト以上のデータを生成すると予想されています。プラントレベルのセンサー・アレイはすでに毎日テラバイトのデータを出力しており、企業はクラウド・バックホールの遅延を避けるため、エッジに分析エンジンを導入する必要に迫られています。このエッジ・ファースト・モデルを採用するメーカーは、クラウドのみのセットアップと比較して、運用効率が30%向上したことを記録しています。データの急増は、構造化された遠隔測定、非構造化ビデオ、ログファイルに及ぶため、多様なペイロードを同時に処理できるマルチモーダル分析フレームワークへの投資が必要となっています。

企業に受け入れられるクラウドネイティブ分析プラットフォーム

Microsoft Azure IoT Operationsのようなスケーラブルな従量課金制のサービスにより、企業はインフラ投資を最大60%削減しながら、毎日何十億ものメッセージを取り込むことができます。ゼロトラストアーキテクチャと組み込みの脅威分析により、セキュリティ上の懸念が軽減され、製造業や物流におけるフルクラウドの導入が加速しています。規制の厳しい業種では、クラウドとローカル処理の融合が進んでいるが、プロバイダーがコンプライアンス・ツールキットを拡張しているため、移行の勢いは依然として強いです。

データプライバシーとクロスボーダー・コンプライアンスの複雑性

GDPRは厳格な同意、最小化、ローカライゼーションのルールを課しており、コンプライアンス違反は世界の売上高の4%に相当します。各国の法律が異なるため、企業は複数の地域のデータストアを維持しなければならず、プロジェクト予算が最大25%膨らみます。国境を越えるリアルタイム分析では、主権に関する規制を満たすためにポリシーを意識したルーティングを組み込む必要があり、企業展開が遅れます。

セグメント分析

ソリューションが引き続き優勢で、2024年の売上高の68.7%を占める。IoTアナリティクスでは、ソリューションの市場規模は着実に拡大すると予測されているが、企業が管理された専門知識を求めているため、サービスカテゴリのCAGRは24.0%と急速に拡大すると予測されています。プロフェッショナルサービスは、プロトコルマッピング、エッジスタックチューニング、マルチクラウド統合に対する需要が高いです。

人材不足とアーキテクチャの複雑化により、外部パートナーは魅力的な存在となっています。マネージドサービス契約は、ソフトウェア、インフラ、成果ベースのSLAをバンドルすることが多く、リスクをプロバイダーに転嫁しています。セキュリティ・アナリティクスのサブセグメントは、コネクテッド・デバイスに関連した攻撃対象の拡大により好調です。

2024年のオンプレミス設置のシェアは65.4%で、これは制御、遅延、規制のニーズを反映しています。しかし、クラウドインスタンスは、ハイパースケーラがインジェストパイプラインとサーバーレス分析エンジンを組み合わせることで、CAGR 24.1%で成長しています。ハイブリッドデザインは、タイムクリティカルなワークロードをエッジノードにルーティングする一方で、バッチAI用に集約されたデータをクラウドに送信します。

マイクロソフトとアマゾンはコンポーザブルな製品でリードしており、企業はデジタルツインと大規模なモデルトレーニングを数分で立ち上げることができます。サプライチェーンの不安定性とエネルギー価格の変動は、弾力的なコンピューティングの必要性を強調し、クラウドの利用をさらに促進しています。

IoTアナリティクス市場レポートは、コンポーネント(ソリューションとサービス)、展開(オンプレミスとクラウド)、組織規模(大企業と中小企業(SMEs))、用途(予知保全、資産パフォーマンス管理、エネルギー管理など)、エンドユーザー産業(製造、エネルギーと公益事業、運輸と物流、小売とeコマースなど)、地域別に分類されています。

地域分析

アジア太平洋地域は2024年の売上高の35.6%を占め、「メイド・イン・チャイナ2025」やインドのスマートシティミッションなどの政府プログラムの恩恵を受けています。この地域のCAGRは23.2%で、産業のデジタル化、5Gの展開、エッジAIの試験的導入の規模を裏付けています。中国の工場ではビジョンベースの品質管理が導入され、インドの自治体では廃棄物や交通の管理にセンサーネットワークが活用されています。

北米は、成熟したクラウド・インフラストラクチャと早期のAI導入で、僅差でこれに続きます。ベンチャー企業の資金調達と大学の研究パイプラインが後押しし、企業はストリーミング分析をデジタルオペレーションセンターと統合しています。同地域は、自律型モビリティと精密農業プロジェクトのテストベッドであり続けています。

欧州では、ESGコンプライアンスに基づくリアルタイム排出量モニタリングが堅調な伸びを示します。欧州のグリーン・ディール構想は、電力会社やメーカーをデータ主導の効率化へと向かわせる。ラテンアメリカと中東の新興市場は、通信事業者がNB-IoTと5Gのカバレッジを拡大し、ロジスティクス、石油、公共安全におけるグリーンフィールド展開を可能にすることで勢いを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エクサバイト規模のデータを生成するIoTデバイスの急増

- クラウドネイティブ分析プラットフォームが企業に受け入れられつつある

- 資産集約型産業における予知保全の需要

- エッジでの1秒未満の分析を可能にするエッジAIアクセラレータ

- サイロ化されたIoTストリームを統合するエンタープライズデータファブリックアーキテクチャ

- ESG主導の持続可能性監視義務

- 市場抑制要因

- データプライバシーと国境を越えたコンプライアンスの複雑さ

- IoTデータサイエンス人材の不足

- 産業プロトコルの断片化が相互運用性を阻害している

- 高周波センサーのテレメトリ帯域幅コストの上昇

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ネットワーク管理

- セキュリティ分析

- リアルタイムストリーミング分析

- データ管理とストレージ分析

- 視覚化とダッシュボード

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開別

- オンプレミス

- クラウド

- 企業規模別

- 大企業

- 中小企業

- 用途別

- 予知保全

- 資産パフォーマンス管理

- エネルギー管理

- サプライチェーンと物流の最適化

- その他の用途

- エンドユーザー業界別

- 製造業

- エネルギーと公益事業

- 運輸・物流

- 小売業とeコマース

- ヘルスケアとライフサイエンス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Amazon Web Services, Inc.

- IBM Corporation

- Google LLC

- Cisco Systems, Inc.

- Oracle Corporation

- SAP SE

- Dell Technologies Inc.

- The Hewlett Packard Enterprise Company

- Teradata Corporation

- Salesforce, Inc.

- Accenture plc

- PTC Inc.

- Hitachi Vantara LLC

- Cloudera, Inc.

- Software AG

- SAS Institute Inc.

- Splunk Inc.

- C3.ai, Inc.

- Uptake Technologies Inc.

- GE Digital

- QlikTech International AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日