|

市場調査レポート

商品コード

1842490

日本の損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Property And Casualty Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

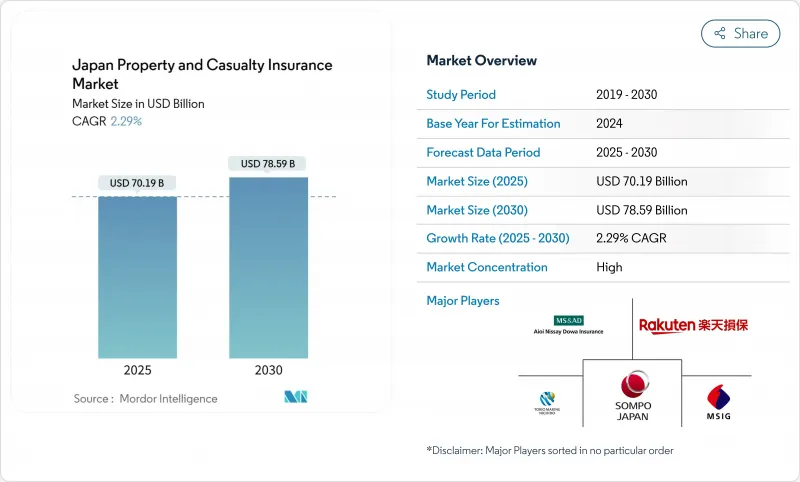

日本の損害保険市場は2025年に701億9,000万米ドルに達し、2030年には785億9,000万米ドルに達すると予測され、CAGRは2.29%となります。

トップラインの成長が緩やかであっても、保険業界は、自己資本比率の改革、気候変動に関連した災害へのエクスポージャー、流通の急速なデジタル化という3つの要素が絡み合って、再調整を図っています。金融庁の経済価値ソルベンシー制度は、保険会社に株式持ち合いを時価評価し、再保険のレイヤーを見直し、余剰資本を保険引受精度を高めるテクノロジーに振り向けることを迫っています。

台風の頻度の高まりと2024年の能登半島地震は、損害保険と事業中断保険の需要を再燃させ、同時に高解像度のハザードデータを活用したリスクモデルの強化を加速させています。一方、若い消費者や予算に敏感な中小企業はダイレクト・プラットフォームに殺到しており、既存の保険会社は複雑な商品について対面でのアドバイスを維持するオムニチャネル・プレイブックを改良する必要に迫られています。その結果、日本の損害保険市場は、人口動態の逆風が保険料の頭打ちを抑制する中でも、規模主導の効率性から分析主導の正確性と資本負担の軽い成長へと移行しつつあります。

日本の損害保険市場の動向と洞察

台風に関連したCAT損害の頻度と深刻さの増加

台風に関連する危険は、最新の建築基準法により保険金請求の絶対件数が減少しているにもかかわらず、日本の損害保険市場における災害想定のベースラインを再定義しています。2024年のシャンシャン台風は10億米ドル弱の支払損害を引き起こしたましたが、氾濫原のエクスポージャーは保険会社が過小評価していた脆弱性を明らかにしました。能登半島地震の後にも同様のストレスが生じ、保険損害は60億米ドルに迫りました。これを受けて、金融庁は保険会社に対し、マルチペリルの確率モデルを統合し、より高いレイヤーをグローバルな再保険会社に出再するよう促し、ソルベンシー・マージンを守りつつ、家計向けの料率上昇を抑制しています。

高齢化が資産プロテクション需要を牽引しています。

日本では、高齢者人口が多いため、ポートフォリオ・ミックスは縮小するどころか再編成されつつあります。高齢の契約者は都市部のマンションに集まっており、より広い危険の補償、より高い限度額、遠隔医療責任や健康指導などの付加サービスが好まれています。損保ホールディングスとRIZAPの2024年の提携は、健康モニタリングデータを損害保険に組み込むもので、保険会社が裕福な退職者にアピールする予防サービスをクロスセルできることを示しています。このようなハイブリッド商品の提供により、大都市圏以外では絶対的な住居数が減少しているにもかかわらず、保険料単価は上昇しています。

超低金利の長期化は投資リターンを圧迫します。

日銀が引き締めを強めているにもかかわらず、10年物利回りは依然として1.5%を下回る水準で推移しています。この動向は、かつては保険引受のボラティリティに対するバッファーとなっていた投資収益を減少させています。海外クレジットやオルタナティブ資産に傾くポートフォリオのシフトは顕著だが、金融庁のリスク・チャージ・マトリックスは過度の非流動性にペナルティを課しています。イールド・ドラッグを打ち消すため、保険会社は現在、特にリスク・エンジニアリングとクレーム・マネジメント・サービスによる手数料収入を重視しています。しかし、必要なデータ・サイエンスの専門知識を備えたスタッフが不足しており、こうした戦略の成功が妨げられる可能性があるため、課題はその実行にあります。

レポートで分析されているその他の促進要因と抑制要因

- 規制資本改革(FSA ESR、ICS 2.0)がリスク移転を促進

- デジタル化の中で中小企業のサイバー保険需要が増加

- 消費者直販型InsurTechが代理店の利益を食いつぶしている

セグメント分析

自動車保険は、強制賠償責任と安定した車両ストックを背景に、2024年の日本の損害保険市場規模の58.5%を占める。電気自動車と自律走行により、ドライバー、ソフトウェア・ベンダー、OEM間の責任分配が再定義され、保険約款の暫定的な更新が促されています。個人向け保険は依然としてボリューム・エンジンであるが、ロジスティクス主導のeコマースの成長により、商業用車両のエクスポージャーが拡大しています。リスクスペクトルの反対側では、海上保険、航空保険、運輸保険は、ベースは小さいもの、CAGRが14.40%と日本の損害保険市場で最も急上昇する勢いです。損害保険、海上保険、航空保険、輸送保険、賠償責任保険は引き続き日本の製造・貿易能力に依存しているが、気候変動とESGに基づくガバナンスの監視が平均賠償額を押し上げています。

二次的効果は保険数理を通じて連鎖します。EVの普及は、軽微な衝突事故の頻度を低下させるが、バッテリー関連のクレームの平均的な重大度を急上昇させ、従来のロストライアングルを試すことになります。さらに、サプライチェーンを麻痺させるランサムウェア攻撃は、偶発的な事業中断保険にも影響を及ぼします。このようなエクスポージャーの進化に伴い、再保険会社はキャパシティを拡大する前に、より詳細なテレマティクスとサイバーセキュリティの指標を要求しており、日本の損害保険市場全体の引受ワークフローをさらに変革するデータ共有ルーチンを組み込んでいます。

代理店ネットワークは依然として極めて重要であるが、日本の損害保険市場における44.2%のシェアは更新のたびに下降線をたどっています。系列保険会社の資本関係が解消され、長年の忠誠心にほころびが生じ、デジタル化された独立系ブローカーの活躍の場が広がっています。三井住友カードが2024年にネクソルの70%を買収したのは、CRM分析を駆使してマルチラインパッケージをアップセルするマルチキャリア専門代理店へのシフトを示すものでした。これとは対照的に、CAGR13.43%で成長しているダイレクト・オンライン・チャネルは、より低い契約獲得コストを武器に、価格に敏感な若いドライバーや零細企業経営者を惹きつけています。バンカシュアランスは、日本の集中的な銀行ネットワークを活用してクロスセルを行い、eコマース・プラットフォームとのアフィニティ・スキームは、保険以外の旅の中で、保険が販売されるのではなく、保険が購入されるエコシステムを予感させる。

経営経済が格差を際立たせています。保険会社は代理店に自動車保険の平均12%の手数料を支払っているが、ダイレクト・ポータルはこれを3%にまで削減しています。しかし、地震にさらされたマンションから多国籍の損害保険プログラムまで、複雑なリスクは依然として人間の専門知識に依存しています。シンプルな商品にはロボットが、重大なリスクには人間のリスクコンサルタントが対応するハイブリッド型が台頭しており、日本の損害保険市場全体において、顧客満足度を維持しながら単価を下げることを目的としています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 台風に関連したCAT損害の頻度と深刻さの増加。

- 高齢化が資産プロテクション需要を牽引

- 規制資本改革(FSA ESR、ICS 2.0)がリスク移転を促進

- モータリゼーションとEV普及の進展

- デジタル化に伴う中小企業のサイバー保険需要(アンダー・ザ・レーダー)

- スマートホーム/eコマースのエコシステムにおける保険の組み込み(アンダーザレーダー)

- 市場抑制要因

- 超低金利の長期化による投資リターンの圧縮

- 市場の飽和による価格競争の激化

- 地方の過疎化による不動産ポートフォリオの縮小(アンダーザレーダー)

- ダイレクト・ツー・コンシューマー・インシュアテックが代理店のマージンをカニバリゼーション(アンダーザレーダー)

- バリュー/サプライチェーン分析

- 規制状況

- デジタル化とInsurTechの展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模および成長予測

- 保険タイプ別セグメント

- 不動産保険

- 住宅用不動産

- 商業用および産業用不動産

- 自動車保険

- 個人向け自動車保険

- 商業用自動車

- 賠償責任保険

- 海上・航空・運送保険

- 傷害保険

- その他の損害保険

- 不動産保険

- 販売チャネル別セグメンテーション

- ダイレクト(オンライン&コールセンター)

- 代理店ネットワーク

- バンカシュアランス

- ブローカー

- アフィニティ&エンベディッドパートナーシップ

- その他のチャネル

- エンドユーザー別セグメンテーション

- 個人

- 中小企業

- 大企業

- 政府・公共機関

- 地域別セグメント

- 北海道

- 東北

- 関東

- 中部

- 関西

- 中国

- 四国

- 九州・沖縄

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Tokio Marine & Nichido Fire Insurance Co., Ltd.

- Sompo Japan Insurance Inc.

- Mitsui Sumitomo Insurance Co., Ltd.

- Aioi Nissay Dowa Insurance Co., Ltd.

- Rakuten General Insurance Co., Ltd.

- Saison Automobile & Fire Insurance Co., Ltd.

- SECOM General Insurance Co., Ltd.

- Hitachi Capital Insurance Corp.

- Nisshin Fire & Marine Insurance Co., Ltd.

- Kyoei Fire & Marine Insurance Co., Ltd.

- Mitsui Direct General Insurance Co., Ltd.

- Sony Assurance Inc.

- SBI Insurance Co., Ltd.

- AIG General Insurance Company Ltd.

- JA Kyosai(National Mutual Insurance Federation)

- Zurich Insurance Company Ltd.(Japan)

- Chubb Insurance Japan Ltd.

- Sompo Japan DC1 Digital

- Tokio Marine dR Co.

- MS&AD InterRisk Research & Consulting