3Dレーダー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

3D Radar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842452

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

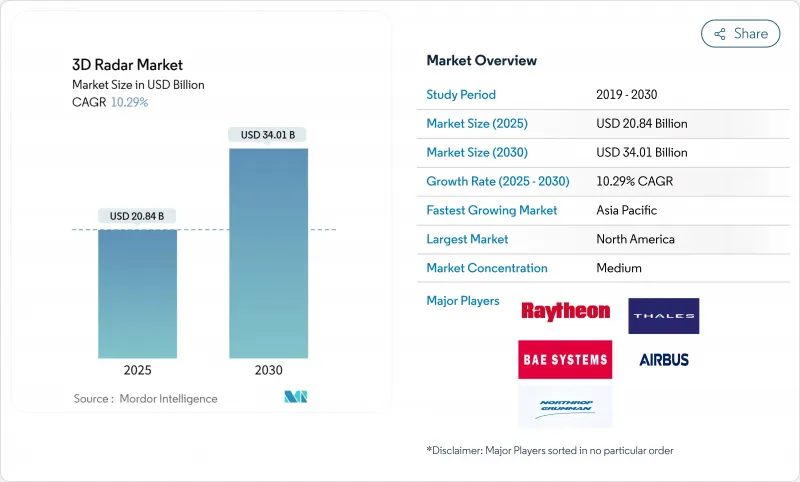

世界の3Dレーダー市場は、2025年に208億4,000万米ドルと評価され、CAGR 10.29%を反映して2030年には340億1,000万米ドルに達すると予測されています。

拡大の背景には、防衛の近代化の進展、レーダーベースの運転支援技術の自動車への採用拡大、宇宙ベースの監視への旺盛な投資があります。GaNを搭載したAESAアーキテクチャは、競合する電磁環境において検出範囲を25%近く拡大し、人工知能はターゲット分類サイクルを数分から数秒に短縮しています。地球低軌道(LEO)衛星追跡、対無人航空機システム(C-UAS)、気候変動に強い気象モニタリングに対する新たな要件は、対応可能な機会を広げています。このような背景から、メーカーはオープンシステムアーキテクチャとソフトウェア定義のアップグレードを優先し、3Dレーダー市場におけるライフサイクル価値の最大化と継続的な収益源の獲得を目指しています。

世界の3Dレーダー市場の動向と洞察

NATOの対UASプログラムにおける3Dマルチミッションレーダーの急速な展開

欧州全域で、調達当局は単一のアレイ内で航空監視、地上監視、沿岸監視の役割を融合できるマルチミッションレーダーに資金を提供しています。イタリアの7,300万ユーロのSkynex契約は、このシフトを例証するもので、ラインメタル社の大砲と、低高度で回転翼ドローンを追跡する50kmレンジの3Dレーダーを組み合わせたものです。これらのシステムはドローンの識別に機械学習を活用し、ほぼリアルタイムの脅威評価を可能にし、オペレーターの作業負荷を軽減します。モジュラーアーキテクチャは、既存のC-UASコマンドネットワークへのプラグアンドファイト統合をサポートし、導入スケジュールを加速します。NATOが脅威ライブラリとソフトウェアのアップデートを標準化するにつれて、大量注文がコストカーブを引き下げ、3Dレーダー市場の需要を強化しています。

宇宙ベースの3D追跡レーダーを必要とするLEO衛星コンステレーションの急増

商業衛星事業者は、ブロードバンド、地球観測、軌道上サービスのために何百もの小型衛星を打ち上げています。その結果生じるトラフィックを管理するため、各国政府は高度500~1,200kmで1cm以下の物体をカタログ化できる高精度3D追跡レーダーを調達しています。ロッキード・マーチンのアーキテクチャ拡散戦略は、宇宙監視が現在、AI主導の地上セグメントとリンクしたKu/Ka帯アレイをいかに必要としているかを示しています。北米のエンドユーザーは、民軍共有の宇宙領域認識プラットフォームを優先しており、3Dレーダー市場の長期的見通しを強化しています。

気候変動に強い気象3Dドップラーレーダーの需要増加

サイクロンの発生しやすい島嶼国やアフリカ諸国は、従来の2D気象レーダーを、暴風雨の構造をリアルタイムで解明できる二重偏波3Dシステムに置き換えようとしています。多国間の気候適応プログラムを通じて資金提供されたプロジェクトでは、訓練と保守パッケージがバンドルされ、持続可能な運用が保証されています。農業がGDPの20%以上を占める地域では、3Dレーダーの導入が最も進んでおり、3Dレーダー市場の発展への影響をさらに強めています。

分析されているその他の促進要因と抑制要因

- レベル3+ADASのための4Dイメージング・レーダーへの自動車OEMシフト

- 統合的な航空・ミサイル防衛近代化のためのGaNベースAESA 3Dレーダーの採用

- 空域容量拡張に伴う民間空港のデジタル3D監視レーダーへのアップグレード

- 新興国における従来の2Dレーダーからフェーズドアレイ3Dレーダーへの資本集約的な移行

- 都市部での設置を制限するC &XバンドのRF周波数帯の希少性

セグメント分析

国境監視、早期警戒、C-UASミッションにおける極めて重要な役割を反映し、地上設置型が2024年の3Dレーダー市場シェアの46.2%を獲得。電力最適化されたGaN T/Rモジュールは、4時間以内に展開し、Software-Defined Radioを介して戦術的ネットワークに接続する可搬型アレイを可能にします。地上ベースのレーダーは、2kg未満のドローンを分類するAIアルゴリズムから恩恵を受け、レイヤード・ディフェンス・アーキテクチャの意思決定を改善しています。

第5世代戦闘機が900を超えるモジュールを搭載した国産AESAレーダーを統合し、低視認性ターゲットに対する見下ろし型探知を拡大するにつれて、航空機セグメントはCAGR 12.4%で拡大すると予測されます。モジュール式のライン交換可能なユニットは、メンテナンスのターンアラウンドを30%削減し、3Dレーダー市場のプレミアム・スライスとしてエアボーン・ソリューションを位置づけています。海軍プラットフォームは、排他的経済水域を警備する海上パトロール船向けに設計された軽量ソリッドステート回転アレイによって成長の勢いを増しています。

長距離システムは2024年の3Dレーダー市場規模の41%を占め、防空識別圏と戦略的資産を保護します。最近の配備では、デジタル波形の俊敏性とエッジ処理によって、1,500個の物体を追跡しながら600kmの機器距離を達成しています。AI支援クラッターマップは、極超音速ミサイル警報に不可欠な、山岳地帯での低RCS探知を向上させる。

CAGR14.6%で拡大する短距離レーダーは、車両搭載型C-UASキットや境界警備タワーに統合されます。コプライムサンプリング技術はチャンネル数を減らし、屋上設置のためのアンテナ設置面積を縮小します。中距離アレイは、最小到達距離3kmと最大到達距離120kmのバランスをとりながら、機動部隊の防護に対応し、それによって重層防衛の教義上のギャップを埋め、3Dレーダー市場全体の機会を広げています。

3Dレーダー市場は、プラットフォーム別(空中、地上、その他)、レンジタイプ別(長距離、中距離、その他)、周波数帯別(Lバンド、Sバンド、その他)、コンポーネント別(ハードウェア、ソフトウェア、その他)、用途別(防衛&セキュリティ、航空管制、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の3Dレーダー市場シェアの38.7%を占め、ミサイル防衛システムに284億米ドル、太平洋抑止構想に99億米ドルの追加予算が計上されたことに支えられています。AN/TPY-4遠征レーダーに関する最近の契約は、輸送可能な長距離カバレッジに向けた推進力を示しています。地域のサプライヤーは、オープン・システム・インターフェースとAI主導のセンサー・フュージョンを重視し、サービス間の相互運用性を強化しています。

アジア太平洋地域は、国産プログラムが能力のギャップを埋めるため、CAGR 12.7%で上昇しています。インドでは長距離AESAレーダーの自給自足が国境監視を強化し、日本では防衛費をGDPの2%に倍増させる計画があり、空とミサイルの統合防衛支出が加速しています。PULSE合弁事業のような現地生産イニシアティブは、3Dレーダー市場におけるこの地域の主権生産への意欲を反映しています。

欧州は、NATOの対UAS要件と防衛予算の増加を通じて勢いを維持しており、23の加盟国が2%の目標を達成する勢いです。イタリアのスカイネックス、ポーランドのGDP4.7%の野心、EDFのコグニティブ・レーダー研究への資金提供は、欧州大陸の投資軌道を浮き彫りにしています。スペクトラム管理改革は都市部の配備を形成し、長期的な3Dレーダー市場の成長に影響を与えると思われます。

中東とアフリカでは、ドローンが侵入する中、多くの場合、現地での組み立てに拍車をかけるオフセット協定を通じて、重層的な防空体制をアップグレードしています。南米諸国は災害に強い気象レーダーの近代化を優先し、多国間金融機関と協力してフェーズドアレイ技術を確保しています。これらの地域が一体となって需要の増加に貢献し、3Dレーダー市場の世界的な拡大を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- NATOの対UASプログラムにおける3Dマルチミッションレーダーの急速な展開(欧州)

- 宇宙ベースの3D追跡レーダーを必要とするLEO衛星コンステレーションの急増(北米)

- 自動車メーカーによるレベル3+ADAS向け4Dイメージング・レーダーへのシフト(アジア)

- 統合防空ミサイル防衛の近代化に向けたGaNベースAESA 3Dレーダーの採用(中東)

- 気候レジリエンスのための気象3Dドップラーレーダーの需要増加(太平洋諸島)

- 空域容量拡張に伴う民間空港のデジタル3D監視レーダーへのアップグレード(米国、EU)

- 市場抑制要因

- 新興国におけるレガシー2Dレーダーからフェーズドアレイ3Dレーダーへの資本集約的移行

- 都市部での設置を制限するCおよびXバンドのRFスペクトラムの希少性

- 国際協力の妨げとなるITARと各国の輸出規制

- 高密度GaNモジュールの熱と電力管理の課題

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 陸上

- 海軍

- レンジタイプ別

- 長距離

- 中距離

- 短距離

- 周波数帯別

- Lバンド

- Sバンド

- Cバンド

- Xバンド

- Ku/Kaバンド

- 用途別

- 防衛・セキュリティ

- 航空管制

- 気象モニタリング

- 自動車および産業

- 宇宙監視

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Northrop Grumman Corporation

- Raytheon Technologies Corporation

- Thales Group

- BAE Systems plc

- Airbus Defence and Space

- Lockheed Martin Corporation

- Hensoldt AG

- Saab AB

- Israel Aerospace Industries Ltd.(ELTA Systems)

- Leonardo S.p.A.

- Rheinmetall AG

- Honeywell International Inc.

- Mitsubishi Electric Corporation

- Indra Sistemas S.A.

- Terma A/S

- Aselsan A.S.

- Cobham plc(Eaton)

- SRC, Inc.

- Echodyne Corp.

- Spartan Radar, Inc.

- Kelvin Hughes Ltd.(Hensoldt UK)

- Telephonics Corporation(TTM Technologies)

- Bharat Electronics Limited

- China Electronics Technology Group Corporation(CETC)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日