航空機用センサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836677

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

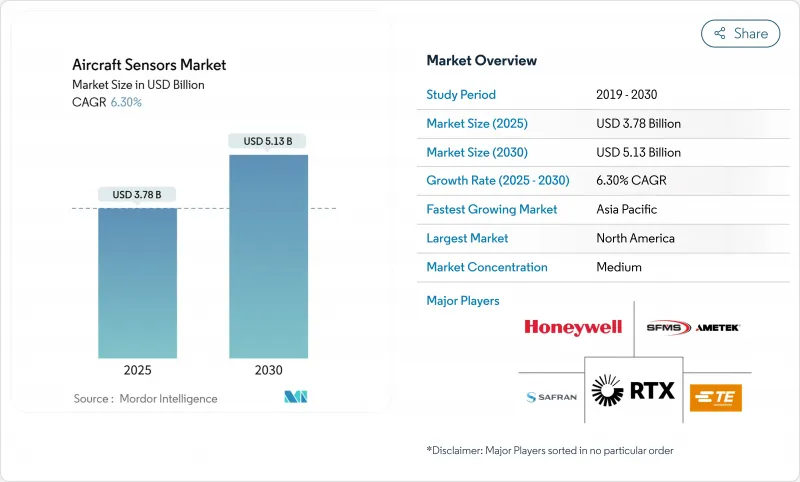

航空機用センサーの市場規模は2025年に37億8,000万米ドル、2030年には51億3,000万米ドルに達し、CAGR 6.30%で成長すると予測されています。

この軌道は、航空機の持続的な拡大、フライ・バイ・ワイヤ制御システムへの移行、予知保全サービスの採用増加を反映しています。米連邦航空局(FAA)が2024年に航空衝突回避規則を強化したため、運航会社はセンシング・スイートのアップグレードを余儀なくされ、エンジン・メーカーは持続可能な航空燃料(SAF)の燃焼をサポートする高温センサーを導入しました。航空会社は気候に起因する乱気流のリスクを軽減しようと努め、レーダーベースの気象・危険回避製品は勢いを増しました。軍需バイヤーは近代化を加速させ、F-22ラプターの赤外線アップグレードに2億7,000万米ドルの資金を提供し、高密度で堅牢なセンサーネットワークに依存する自律型プラットフォームの受注を拡大した。センサハードウェアとクラウドアナリティクスを組み合わせたサプライヤはプレミアム契約を獲得したが、航空宇宙グレード半導体の世界的な不足はリードタイムを延ばし、適格性確認のハードルを高めました。

世界の航空機用センサー市場の動向と洞察

フライ・バイ・ワイヤとヘルスモニタリングアーキテクチャの採用が加速

航空機のプログラムは、機械的なリンクから、あらゆる重要なパラメータについて3重の冗長センサに依存する電子飛行制御システムへと移行しました。コリンズ・エアロスペース社は、F-35に搭載された強化電源・冷却システムのデモンストレーションを行い、エネルギー集約型のセンサー負荷をサポートするために熱容量を倍増させました。航空会社は、リアルタイムのセンサーストリームからの予測分析と組み合わせることで、ダウンタイムを30%削減する構造ヘルスモニタリングスイートを統合しました。センサーフュージョンソフトウェアは、圧力、慣性、レーダーのフィードを統合された飛行画像につなぎ合わせることで、自動操縦の応答性を向上させ、シングルパイロットでの運用を可能にしました。

SAF対応エンジンへのシフトが高精度熱検知を促進

SAFブレンドは燃焼器の温度プロファイルを変化させるため、エンジンメーカーは、従来の変換器の限界の3倍近い1,400°Fの環境に耐えられる熱電対を指定するよう求められています。米国エネルギー省のSAFグランド・チャレンジは、2030年までに年間生産量30億ガロンを目標に掲げており、サプライ・チェーン全体で燃料品質と排出ガス・センサーの需要を刺激しています。航空会社は、税額控除に必要な二酸化炭素削減の主張を検証するために、SAFを搭載したデジタル燃料流量計や排気ガスセンサーを導入しています。

航空宇宙グレードASICの持続的なサプライチェーン・クランチ

耐放射線プロセッサーとミックスドシグナルASICのリードタイムは40週間に延び、パンデミック前の標準的な12週間を上回りました。航空業界は世界のチップ需要の2%未満であり、鋳造工場の優先順位は低いです。コンサルタントは、航空宇宙Tier-1の66%が2025年の割り当て不足に苦しんでいると報告しました。航空機メーカーはセーフティ・クリティカルなデバイスを在庫しているが、在庫バッファが運転資本の必要性を高め、レトロフィット・スケジュールを遅らせています。

レポートで分析されているその他の促進要因と抑制要因

- 航空衝突回避性能のアップグレードに関するFAAの義務化

- コネクテッドフリート向けDrivers-as-a-Serviceプラットフォームの主流化

- 認証の滞りが新しいセンサーの設計導入を遅らせる

セグメント分析

固定翼プログラムが需要を支配し、商用ジェット機の納入を背景に2024年に航空機用センサー市場シェアの72.54%を獲得。固定翼用航空機用センサーの市場規模は、CAGR 5.8%で2030年までに30億米ドルを超えると予測されています。その中で、軍用航空機用センサーは、防衛省がレガシー戦闘機に広域赤外線、レーダー、電子戦スイートを改修するのに伴い、年率8.30%で進歩しています。ロッキード・マーチンのF-22アップグレードは、360度パッシブ監視に支払われるプレミアムを示しています。

ロータークラフトやティルトローターのフリートは、低空飛行中の障害物回避のためにマルチスペクトルカメラやライダーを採用しました。コリンズ・エアロスペース社のパーセプション・センシング・システムは、視界が悪化した状況下での自動着陸を可能にしました。回転翼機と戦闘機の間でソフトウェア定義のセンサー・プロセッサを相互利用することで、非経常的なエンジニアリング・コストを削減し、輸出モデルの市場投入までの時間を短縮しました。自律型貨物ドローンの規模が拡大するにつれて、軽量な慣性モジュールと気圧モジュールの需要は、すべての機体クラスにわたって航空機用センサー市場の拡大を強化します。

圧力装置は、ピトー静電、環境制御、エンジン・オイル・システムの根幹をなすもので、安定した大量出荷を維持しています。それでも、航空会社が高度な乱気流予測と除氷勧告機能を求めているため、レーダーユニットはCAGR 9.75%と最も急成長を記録しました。レーダーの航空機用センサー市場規模は、レトロフィット・プログラムとラインフィット・プログラムの両方を反映して、2030年までに12億米ドルに達すると予測されています。ACAS Xa要件は、リージョナルジェット用の空中監視レーダーをさらに押し上げました。

Edge-AIパッケージは、レーダー、ライダー、光学入力を1枚の基板に統合し、配線を20%削減し、条件ベースのアンテナ校正を可能にします。MEMS加速度計と近接検出器は、自動車のコストカーブの恩恵を受けつつも、RTCA DO-160の振動プロファイルを満たすために補足的なスクリーニングを受け続けました。温度センサーと流量センサーの設計者は、差し迫ったFAAネットワークセキュリティの義務付けを満たすためにサイバーセキュリティラッパーを追加し、部品コストを上昇させたが、長期的なサービス収益の見通しを固めました。

地域別分析

北米は2024年に世界需要の42.52%を占め、大手航空会社の国防総省への出費増加や機体近代化キャンペーンの恩恵を受けました。国内センササプライヤは、FAAとの早い段階からの関わりを活用して規格を策定し、海外で規則が採用された後は輸出の見通しを高めました。しかし、海外のチップ製造に依存しているため、ワシントンはCHIPS法に基づいて520億米ドルを割り当て、国内のマイクロエレクトロニクス能力を強化しました。

航空会社がナローボディ機を拡大し、政府が輸出規制リスクを軽減するために土着センサー・プログラムに資金を提供したため、アジア太平洋地域はCAGR 7.85%と最も高い成長率を記録しました。中国の航空サービス額は2043年までに610億米ドルに達すると予測され、あらゆる国の市場を凌駕しました。日本と韓国のメーカーが都市型空力機動車向けのMEMS慣性モジュールで協力し、インドはリージョナル・ジェット・プロジェクトをサポートするための国産航空データ・センサーのロードマップを推進しました。

欧州は、センサーの技術革新を促進する厳格な持続可能性とサイバーセキュリティの規則を施行し、技術の旗振り役であり続けた。タレスはコブハム・エアロスペース・コミュニケーションズの買収を完了し、センサーと安全なデータリンクを融合したアビオニクス・ポートフォリオを強化しました。EASAのFAAとの整合化により、承認の相互受け入れが容易になったが、サプライヤーは依然として別々の文書化の流れに乗っていました。同地域は、Fit-for-55気候パッケージの一環として、SAF検証機器と非CO2排出量モニタリングを重視しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フライバイワイヤとヘルスモニタリングアーキテクチャの採用加速

- SAF対応エンジンへのシフトによる高精度サーマルセンシングの推進

- FAAによる航空機衝突回避性能のアップグレード義務化

- コネクテッドフリート向けドライバー・アズ・ア・サービス・プラットフォームの主流化

- 積層造形によるセンサー・ハウジングの単価低減

- エッジAI対応セルフキャリブレーションセンサーによるMRO費用の削減

- 市場抑制要因

- 航空宇宙グレードASICの持続的なサプライチェーン逼迫

- 新しいセンサーの設計を遅らせる認証のバックログ

- サイバーハードニング要件による部品コストの上昇

- MEMS IMUの輸出規制強化

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額)

- 航空機タイプ別

- 固定翼機

- 商用航空機

- ナローボディ機

- ワイドボディ機

- リージョナルジェット機

- ビジネスおよび一般旅客機

- ビジネスジェット

- 軽量飛行機

- 軍用機

- 戦闘機

- 輸送機

- 特殊任務機

- 回転翼機

- 商用ヘリコプター

- 軍用ヘリコプター

- 固定翼機

- センサータイプ別

- 圧力

- 温度

- 位置

- フロー

- トルク

- レーダー

- 加速度計

- 近接センサ

- その他センサー

- 用途別

- 燃料、油圧、空圧システム

- エンジンおよび補助動力装置(APU)

- キャビンおよび貨物環境制御

- 飛行制御システム

- フライトデッキ

- 着陸装置システム

- 兵器システム

- その他

- エンドユーザー別

- OEM

- アフターマーケット/MRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- メキシコ

- その他南米

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TE Connectivity Corporation

- Honeywell International Inc.

- Meggitt PLC

- AMETEK Aerospace, Inc.

- Thales Group

- Collins Aerospace(RTX Corporation)

- Curtiss-Wright Corporation

- Safran SA

- Hydra-Electric Company

- PCB Piezotronics, Inc.(Amphenol Corporation)

- Precision Sensors(United Electric Controls)

- Moog Inc.

- Garmin Ltd.

- TT Electronics plc

- Woodward, Inc.

- EMCORE Corporation

- Bosch General Aviation Technology GmbH(Robert Bosch GmbH)

- Eaton Corporation plc

- Crane Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日