|

市場調査レポート

商品コード

1836652

モバイル機器ユーザー認証サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mobile Devices User Authentication Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モバイル機器ユーザー認証サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

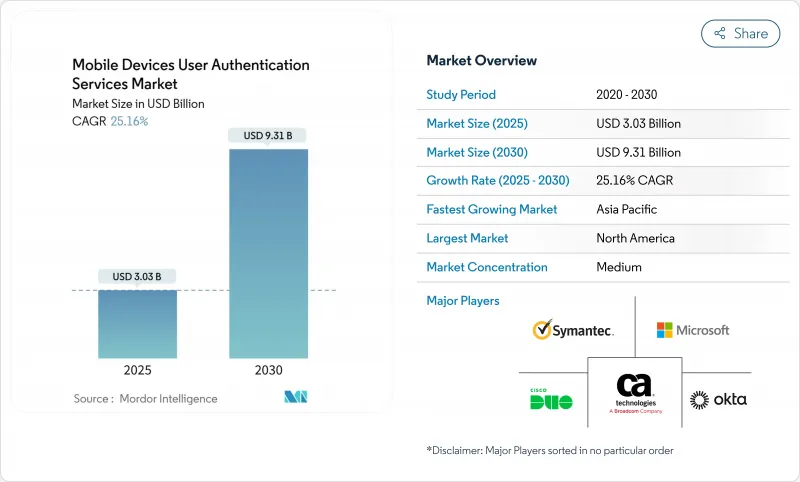

モバイル機器ユーザー認証サービス市場規模は、2025年に30億3,000万米ドル、2030年には93億1,000万米ドルに達する勢いであり、CAGR 25.16%で拡大すると予測されています。

構造的な需要はパスワードからフィッシングに強い認証へとシフトしており、これは2024年中にパスキーの導入が550%急増し、2025~2030年の間にパスワードレスプラットフォームのCAGRが26%になると予想されていることに反映されています。欧州の強固な顧客認証(SCA)規則から米国国防総省のゼロ・トラスト・ロードマップに至るまで、規制当局の監視が強化されているため、地域のコンプライアンスニーズを満たす多要素の導入が促進される一方、ベンダーの性能水準も上昇しています。競争戦略の中心は、エコシステムの統合です。プラットフォーム・リーダーは広範なアイデンティティ・ファブリックを推進し、専門家はハードウェア・キー、行動分析、キャリアAPIの成長ポケットを獲得します。このような背景から、企業はパスワードレス認証の経済的メリットを認識しており、JumpCloudは、デバイスレベルのバイオメトリクスがクレデンシャル管理のオーバーヘッドと侵害コストを削減すると報告しています。

世界のモバイル機器ユーザー認証サービス市場の動向と洞察

モバイルファースト企業におけるパスワードレス&WebAuthn標準の採用

70%の企業がパスワードレス認証の導入を計画しているか、すでに導入しており、WebAuthnがいかにセキュリティのベースラインをシフトしているかを示しています。Microsoft Entra IDのような既存のプラットフォームからのネイティブサポートは、パスキー機能をデバイスハードウェアに直接組み込み、ユーザージャーニーを簡素化すると同時に、共有秘密のリスクを根絶します。銀行、航空会社、旅行ポータルが2025年にFIDO準拠のフローを採用し、高価値のモバイルトランザクションの主流がパスワードレスであることが確認されれば、その勢いはさらに強まると思われます。クロスプラットフォーム・クレデンシャル・モビリティを編成できるベンダーは、モバイル機器ユーザー認証サービス市場で不釣り合いなシェアを獲得することになります。

FinTechとモバイルバンキング(SCAコンプライアンス)の急増がMFA展開を促進

欧州銀行監督機構(European Banking Authority)のガイダンスが、デバイス・アンロック型の生体認証を単独のSCAとして除外したことで、多要素認証の導入が加速し、発行者は生体認証、所有要素、動的リスク・チェックを組み合わせたレイヤー認証の構築を余儀なくされます。予想されるPSD3の提案では、モバイルのみのフローがさらに禁止されるため、銀行は帯域外の認証機能を組み込むことを余儀なくされます。eコマース、ライドヘイリング、ギグワーク・プラットフォームは、消費者の信頼と規制の公平性を満たすために銀行レベルの管理を採用しています。このような需要の収束が、金融および準金融エコシステム全体におけるモバイル機器ユーザー認証サービス市場の2桁成長を支えています。

キャリアが細分化された地域でのSMS OTPの遅延と失敗

SMSワンタイムパスワードへの世界的な支出は16億米ドルを超えるが、マルチオペレータ市場では配信率が企業のしきい値を下回り、カートの放棄やログインの失敗を引き起こしています。シンガポール、インド、米国の規制当局は、2025年までにSMS OTPを廃止することを目標としており、代替手段の必要性が高まっています。NISTは現在、安全な要素としてSMSを推奨しておらず、Coinbaseのような大手取引所は、アカウント乗っ取りの95%がSIMスワップ攻撃を利用していることを確認しています。移行コストは一時的に中小企業を抑制するかもしれないが、プッシュ通知やパスキーの費用が減少しているため、時間の経過とともに障壁は中和されます。

レポートで分析されているその他の促進要因と抑制要因

- アジアにおけるミッドレンジ・スマートフォン・バイオメトリクス・ハードウェアの普及

- エンタープライズゼロトラストセキュリティアーキテクチャがモバイル認証機能の採用を加速

- GDPRにおけるバイオメトリクス・データ・プライバシーへの懸念

セグメント分析

2024年の売上はMFAが56%を占め、クレデンシャル盗難に対する早期防御を反映しています。パスワードレスは、プラットフォームレベルでのFIDOサポートとパスキーの普及により、CAGR26%で成長ペースを上げています。パスワードレスフローのモバイル機器ユーザー認証サービス市場規模は、2030年までに38億米ドルに達し、2025年の約2倍になると予測されます。ハードウェア・セキュリティ・キーは、ニッチではあるが、電気通信と防衛における高保証ニーズに対応し、単位当たりの経済性が向上するにつれて2桁の成長率で拡大しています。行動認証とパッシブ認証は、継続的な検証を追加することで、ユーザーによるプロンプトを減らし、ゼロ・トラスト指令に対応します。ハードウェア・キーと目に見えない行動レイヤーを組み合わせるベンダーは、企業のアップセル予算を獲得するのに有利な立場にあります。

指紋、顔認識、音声照合はバイオメトリクス採用の大部分を占めるが、行動中心モデルは既存のモバイルSDKに組み込むことでより速く成長します。番号照合とデバイス・レピュテーション分析は、MFAの疲労を軽減し、攻撃者が操作するエクスプロイト・パスを閉じます。これらの動向の組み合わせにより、モバイル・デバイス・ユーザー認証サービス市場は、チェックポイントではなく、シームレスなデジタル体験を実現するものとして位置づけられ、取締役会レベルの投資に対するビジネス・ケースが強化されます。

クラウド認証サービス(Cloud Authentication-as-a-Service)は、迅速なSaaS展開と弾力的なスケーリングの優位性により、2024年に60%の売上を達成します。エッジとクラウドのハイブリッド・オプションは、規制産業がクラウドIDイノベーションを利用しながらデータレジデンシーを保護するため、CAGR 23%で成長します。マイクロソフトのハイブリッドKerberos信頼モデルを導入している組織は、オンプレミスのディレクトリとクラウドのエンドポイントの両方を通じてローカルのWindows Hello認証情報を認証する際に、待ち時間の短縮とポリシーの一貫性を実証しています。オンプレミスアーキテクチャのモバイルデバイスユーザー認証サービス市場シェアは、2030年までに15%を下回ると予想されているが、ソブリンデータの義務付けが厳しい限り、この市場シェアは維持されます。

ハイブリッドの採用は、移行の波に従っています。企業はまずシンプルなウェブワークロードを移行し、次にクラウドネイティブのFIDOブローカーをレイヤー化します。この段階的な移行は、インテグレーターにとって複数年にわたるサービス収益を維持し、平均契約期間を長くします。トラストプレーンを横断するポリシー主導のオーケストレーションを提供するベンダーは、顧客のリップ・アンド・リプレースのリスクを最小限に抑えながら、より強固な関係を実現します。

地域別分析

北米は、継続的な検証を支持するCybersecurity and Infrastructure Security AgencyのZero Trust Maturity Modelのような規制的触媒に支えられ、2024年の分野別収益の38%を創出しました。米国企業の半数がすでに何らかの形でパスワードレス認証を導入しており、後発企業の採用を加速させるリファレンス・ベースが形成されています。ベンダーのプレゼンスは高く、Microsoft、Okta、Yubicoが標準を策定し、ニッチ・プレーヤーが行動分析を開拓しています。国防総省の27年度指令に代表される公共部門の契約は、長期的な数量の可視性を提供し、隣接する民間機関への波及購入を促進します。したがって、モバイル機器ユーザー認証サービス市場は、ゼロトラスト・プログラムの規模が拡大するにつれて、高い競争力を維持しながらも拡大可能です。

アジアは、スマートフォンの普及と政府のデジタルID制度に後押しされて、2030年までのCAGRが28.7%と最も急成長している地域です。中国のOEMが高度なバイオメトリクス・センサーを統合し、インドのAadhaarと連動した決済エコシステムと組み合わされることで、膨大な認証スループットが生み出されます。ASEAN-5市場では、データ・プライバシー法制がまだ成熟していないにもかかわらず、電子政府とデジタル・バンキングの展開によって勢いが増しています。通信事業者ベースのSIM認証APIは、帯域幅の狭い地域のインフラギャップを埋め、モバイル機器ユーザー認証サービス市場の対応可能需要を拡大すると同時に、通信事業者グループをバリューチェーンにより深く組み込みます。

欧州では、GDPRの厳格な遵守とSCAの急速な普及が両立しています。デジタル・ウォレットに関する欧州銀行当局の明確化は、商取引における多要素要件を高め、他の業種が模倣できるプレイブックを設定します。予想されるPSD3ルールでは、モバイルのみのフローが禁止され、動的なファクターのステップアップが可能なオーケストレーション・エンジンを持つベンダーが有利となります。北欧は初期のデジタルIDスキームにより最も高い普及率を示し、英国、ドイツ、フランスはオープン・バンキングとeIDフレームワークが成熟するにつれて堅調な伸びを示します。間もなく始まるEUデジタルIDウォレットに基づく国境を越えたハーモナイゼーションが新たなユースケースを開発し、欧州はモバイル機器ユーザー認証サービス市場において有利ではあるがコンプライアンスが重要なセグメントとして維持されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート3ヶ月

よくあるご質問

目次

第1章 イントロダクション

- 調査の成果

- 調査の前提

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルファースト企業におけるパスワードレスおよびWebAuthn標準の採用

- FinTechとモバイルバンキング(SCAコンプライアンス)の急増がMFAロールアウトを促進

- アジアにおけるミッドレンジ・スマートフォン・バイオメトリクス・ハードウェアの普及

- 新興市場におけるキャリア・バックのSIMベース認証API

- グローバルな規制義務化(PSD2、CCPA、HIPAA)が認証支出を押し上げる

- 企業向けゼロ・トラスト・セキュリティ・アーキテクチャがモバイル認証システムの採用を加速

- 市場抑制要因

- キャリアが細分化された地域でのSMS OTPの遅延と失敗

- GDPRにおけるバイオメトリクス・データのプライバシーに関する懸念

- レガシー中小企業向けモバイル・アプリケーションの高い統合コスト

- 独自のモバイル認証SDK間の相互運用性のギャップ

- バリュー/サプライチェーン分析

- 技術的展望

- 投資分析

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 認証タイプ別

- パスワードと暗証番号

- 二要素認証

- 多要素認証

- バイオメトリクス認証

- 行動認証と受動認証

- リスクベース/コンテキスト認証

- ソフトトークンと認証アプリ

- ハードウェアセキュリティキー/FIDOトークン

- 展開モード別

- クラウドベースのas-a-Service認証

- オンプレミス

- ハイブリッド(エッジ+クラウド)

- 認証チャネル別

- SMS OTP

- プッシュ通知

- アプリ内バイオメトリックAPI

- SIM/サイレント・モバイル・ネットワーク認証

- メールOTP/マジックリンク

- 企業規模別

- 中小企業(従業員1,000人未満)

- 大企業

- 業界別

- BFSI

- コンシューマーエレクトロニクスおよびeコマース

- 政府・公共機関

- IT・通信サービス

- ヘルスケア・ライフサイエンス

- 製造・産業IoT

- 教育およびeラーニング

- 旅行・ホスピタリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 北欧

- スウェーデン

- ノルウェー

- フィンランド

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- APAC

- 中国

- インド

- 日本

- 韓国

- ASEAN-5

- オーストラリア

- ニュージーランド

- アジア太平洋地域のその他諸国

- 中東

- GCC

- サウジアラビア

- UAE

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Symantec Corporation

- Broadcom Inc.(CA Technologies)

- Cisco Systems Inc.(Duo Security)

- Microsoft Corporation

- Okta Inc.

- Thales Group(Gemalto)

- RSA Security LLC(Dell Technologies)

- OneSpan Inc.

- Entrust Corporation

- HID Global Corporation

- IDEMIA

- NEC Corporation

- Ping Identity Holding Corp.

- ForgeRock Inc.

- Authy(Twilio Inc.)

- Yubico AB

- Trustwave Holdings Inc.

- Micro Focus International plc

- Google LLC

- IBM Corporation

- Nexus Group

- SecurEnvoy Ltd.

- Aware Inc.

- Fujitsu Limited