|

市場調査レポート

商品コード

1842569

自動車用ディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用ディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

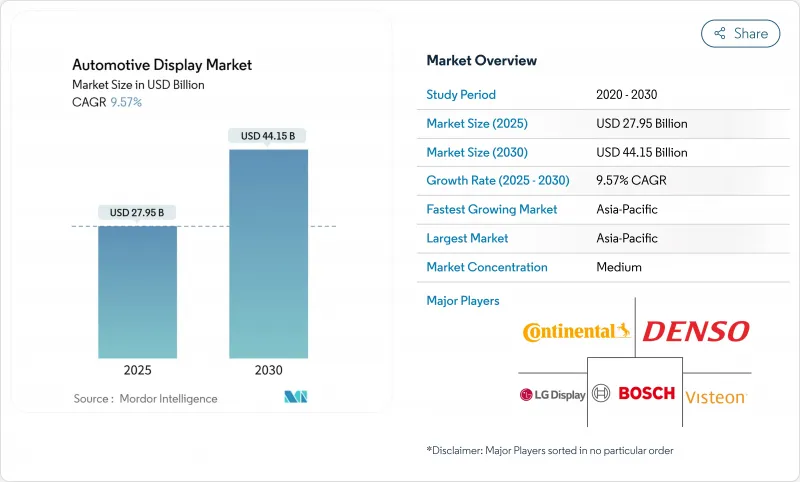

自動車用ディスプレイ市場規模は2025年に279億5,000万米ドル、2030年には441億5,000万米ドルに達すると予測され、期間中のCAGRは9.57%で推移します。

ソフトウェアで定義された車両アーキテクチャの拡大、没入型インフォテインメントに対する需要の高まり、運転自動化レベルの上昇が、ディスプレイを単純な情報表示からヒューマン・マシン・インターフェース(HMI)の中核資産へと押し上げています。自動車メーカーは、OTA(over-the-air)機能ロールアウト、リモート診断、およびサブスクリプションベースのコンテンツをサポートするため、より多くの画面領域を統合しています。高輝度液晶ディスプレイ(LCD)モジュールは、成熟したサプライチェーンのおかげで引き続き大量生産が主流である一方、有機発光ダイオード(OLED)とミニLEDの代替品は、より高い単価を正当化するためにプレミアムトリムに集中しています。

世界の自動車用ディスプレイ市場の動向と洞察

豊富なHMIを必要とするコネクテッドカーと電気自動車の台頭

EVパワートレインの複雑性とクラウドにリンクした車両-道路-インフラ接続性により、バッテリーの健全性、ルートベースの航続距離予測、V2G(ビークル・ツー・グリッド)トランザクションを表示するグラフィカルなインターフェースが求められます。現代自動車は、中央ディスプレイに組み込まれた充電計画ツールに対する購入者の関心が高いことを報告しており、直感的なグラフィックと航続距離不安の軽減との関連性を強調しています。

統合デジタルコックピットへの需要急増

統合コックピット・プラットフォームは、計器クラスタ、インフォテインメント、空調制御を共有オペレーティング・システムに統合します。HARMANのLinuxおよびAndroidベースのコックピット・スイートは、電子機器の複雑さを軽減し、AI主導のパーソナライゼーションの余地を創出しながら、ドメイン間でコンテンツをストリームします。サプライヤーはデジタルツインモデリングを適用し、物理的なプロトタイピングの時間を短縮します。Faureciaのモデルベース設計は開発サイクルを短縮し、自動車メーカーの市場投入までの時間目標に合わせる。コックピット内のOTAサポートにより、販売後の機能アンロックが可能になり、継続的な収益モデルが確立されます。

ガラスと半導体供給の不安定性

高純度石英とレガシー・ノード半導体は2024-2025年に断続的な供給不足に見舞われ、集中調達のもろさが露呈しました。主要な石英設備がハリケーンの被害を受け、ガラス基板の生産が制限された一方、ガリウムとゲルマニウムをめぐる地政学的緊張がディスプレイドライバ集積回路のリスクプロファイルを先鋭化させました。Tier-1企業は現在、供給の弾力性を強化するために、在庫バッファーをデュアルソース化し、地域化しています。

セグメント分析

2024年の売上高の39.61%はセンタースタック型コンソールが占め、車両のコマンドセンターとしての役割を明確にしました。このセグメントは、拡張可能な画面サイズ、タッチファーストのインタラクション、アプリストアとの互換性といった利点があり、自動車用ディスプレイ市場のソフトウェア収益化へのシフトに合致しています。HUDの装着率はCAGR 10.14%で最も急上昇しており、安全に関する法規制や、一目でナビゲーションを確認したいという消費者の需要に後押しされています。この2つの製品ラインを組み合わせると、自動車用ディスプレイ市場がいかに階層化されたUX戦略をサポートしているかがわかる。

ドメインコントローラーの採用が進むことで、クラスター、HUD、乗員用スクリーン間のコンテンツのリバランシングが可能になります。Visteonは2024年に26億米ドルのコックピット契約を獲得しており、その多くは複数のディスプレイタイプを1つのハードウェア・ソフトウェアスタックにバンドルすることで検証を簡素化し、発売スケジュールを短縮しています。

LCDモジュールは2024年に出荷の64.05%を占めたが、これは老舗ファブ、ドライバIC価格の下落、プレミアム価格を付けずにコントラストを向上させるMini LED機能強化の増加によるものです。大衆向けダッシュボード、デジタル・クラスタ、車両用ディスプレイは、LCDの予測可能なコスト・ロードマップに依存し続けており、予測期間中、この技術が車載HMIの基幹技術であり続けることを保証しています。

OLEDは最も急成長している技術であり、高コントラストのカーブドクラスター、フレキシブルなセンタースタック、ピラーからピラーまでの治療に焦点を当て、プレミアムトリム価格を要求することで、10.42%のCAGRで進歩すると予測されています。サムスンディスプレイのドルビービジョン認定パネルは、現在1,500nitsを超えるピークに達しており、LCDとの日中の視認性の差を縮め、OEMのアップグレードを正当化しています。MicroLEDのプロトタイプも出現しているが、その商業的スケジュールは2030年以降に延び、その間はLCDとOLEDが主流技術の選択肢となります。

地域分析

アジア太平洋地域が引き続き最大の自動車用ディスプレイ市場で、2024年の売上高の45.85%を占め、2030年までのCAGRは11.77%と予測されます。中国がこの地域の優位を支えています。国内ブランドは12インチ以上のセンタースクリーンを標準装備し、開発サイクルを短縮してコストを下げる半導体、パネル、車両組立の統合エコシステムの恩恵を受けています。地方自治体は、車両-道路-クラウドインフラストラクチャに投資し、待ち時間のペナルティなしにデータ集約的なコックピット機能を実現しています。

北米は、台数こそ少ないもの、1台あたりのコンテンツが高く、大きな収益をもたらすテクノロジー・リッチ・アリーナとして続きます。米国の軽自動車生産台数は2024年に1,646万台に達し、HUDの普及率はレベル2+の運転支援パッケージとともに上昇しました。シリコンバレーのソフトウェア拠点はOTA更新サイクルを短縮し、モバイルアプリのようなコックピット体験に対する消費者の期待を強めています。

欧州は、安全性と持続可能性を優先する規制の推進でトップ3を占める。ユーロNCAPが間もなく発表する注意散漫の指標とユーロ7の排出ガス規制は、電気自動車の普及を加速させ、ひいてはエネルギー使用量とドライバー・モニター・データを視覚化する高度なディスプレイの需要も加速させる。ドイツのプレミアムカーは、湾曲したOLEDクラスタとダッシュボード幅の広いガラスラミネートでリードしており、この地域は次世代のコックピットスタイリングに大きな影響力を持っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 一体型デジタルコックピットの需要急増

- 自動車用高輝度LCDの急速なコストダウン

- ピラーからピラーへの大型スクリーンを求めるOEMの動き

- 豊富なHMIを必要とするコネクテッドカーと電気自動車の台頭

- HUD装着を加速させるNCAPディストラクション・スコア・ルール

- ソフトウェアで定義された自動車のOTA UX更新サイクル

- 市場抑制要因

- 自動車用OLEDのプレミアム価格

- ガラスと半導体の供給変動

- サイバーセキュリティ・コンプライアンス・コストの上昇

- 大型フレキシブル・ディスプレイの信頼性問題

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- センタースタックディスプレイ

- インストルメントクラスターディスプレイ

- ヘッドアップディスプレイ

- リアシートエンターテインメントディスプレイ

- ディスプレイ技術別

- LCD

- 有機EL

- ミニLED/マイクロLED

- 車種別

- 乗用車

- 商用車

- ディスプレイサイズ別

- 5インチ未満

- 6~10インチ

- 10インチ以上

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- LG Display Co., Ltd.

- Samsung Display Co., Ltd.

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Visteon Corporation

- Panasonic Holdings Corporation

- Nippon Seiki Co., Ltd.

- AUO Corporation

- Japan Display Inc.

- Sharp Corporation

- BOE Technology Group Co., Ltd.

- Hyundai Mobis Co., Ltd.

- Valeo SA

- Tianma Micro-electronics Co., Ltd.