|

市場調査レポート

商品コード

1842526

腹腔鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Laparoscopy Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 腹腔鏡デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月12日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

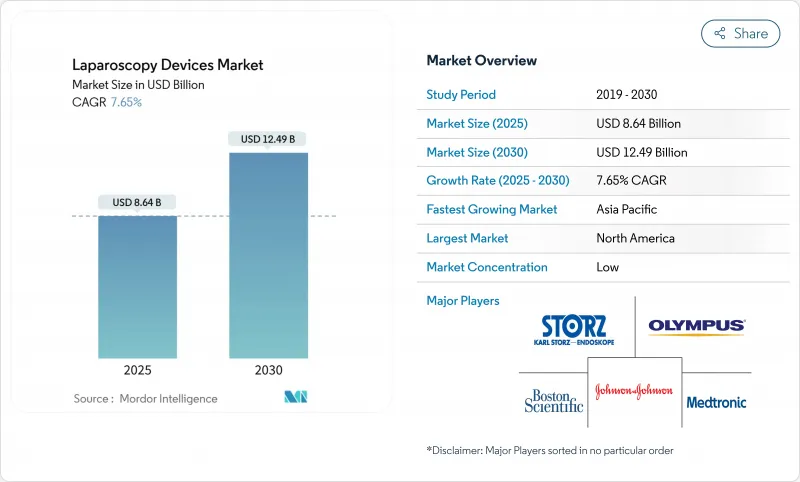

腹腔鏡デバイス市場は、2025年に86億4,000万米ドルと評価され、2030年には124億9,000万米ドルに達し、CAGR 7.65%で進展すると予測されています。

この勢いを支えているのは、低侵襲手術への嗜好の高まり、AI対応手術システムへの着実な規制支援、外来手術センターの普及です。持続的な需要は、4Kと3D画像の融合、器用さを向上させるロボットプラットフォーム、肥満関連の代謝手術の成長からももたらされます。メーカーは、無菌基準を維持しながら持続可能性への懸念に対処する再利用可能なツールイノベーションで対応しています。同時に、地域的なサプライチェーンの多様化により、ロジスティクスのリスクを軽減し、主要コンポーネントの納期を短縮しています。

世界の腹腔鏡デバイス市場の動向と洞察

低侵襲手術への需要の高まり

平均在院日数が2~3日短縮され、術後の回復が早まるため、選択手術や急性期手術では腹腔鏡技術がますます好まれています。病院は再入院率の低下から恩恵を受け、患者は術後の痛みが少なく、職場復帰が早いと報告しています。低侵襲手術のフェローシップ登録者数は増加し、熟練した開業医の安定したパイプラインが確保されています。患者の嗜好、支払者の支持、外科医の能力という好循環が、腹腔鏡デバイス市場を引き続き牽引しています。

4K/3D/ARおよびAIビジョンを含む技術的飛躍

新しい画像処理スタックは解像度を4倍にし、複雑な解剖におけるエラー率を低減する奥行き知覚を追加します。ダヴィンチ5のようなAI対応システムは、器具の軌道を予測する予測分析を提供し、外科医がより早く重要な構造を特定できるよう支援します。拡張現実オーバーレイは、術前スキャンと実際の解剖学的構造を一致させ、手術時間を短縮し、手術室の回転率を向上させる。

高い設備投資とメンテナンス費用

完全装備のロボット手術室は200万~300万米ドルもし、継続的なサービス料は年間20万米ドルを超えるため、中堅病院では購入が遅れています。サプライチェーンの混乱により物流コストが上昇し、プロバイダーは総所有コストを精査するようになりました。こうした障壁に対抗するため、使用量に応じた支払いによる資金調達や共有所有モデルが登場しています。

セグメント分析

2024年の腹腔鏡デバイス市場において、エネルギー機器は27.41%と最大のシェアを占めています。ロボット支援システムは、絶対量こそ少ないもの、2030年までのCAGRは8.61%と予測されています。この拡大により、ロボットスーツの腹腔鏡デバイス市場規模は、10年後までに2桁億米ドルに達すると思われます。次世代腹腔鏡は、4K/3D光学系、自動ホワイトバランス、安定した気腹膜を維持する漏れのないトロッカーシールを統合しています。ハンド器具は触覚フィードバック・モーターを採用し、長時間の肥満症例における外科医の疲労を軽減します。使い捨てトロッカーは、環境目標に対応するため、植物由来またはリサイクル可能な素材へとシフトし続けています。メーカーはまた、器具の摩耗を予測するサービス分析をバンドルし、予定外のダウンタイムを制限しています。

使い捨て器具への軸足は、吸引灌流器具やステープラーライン全体に急速に広がっています。スマートエネルギー機器は現在、熱拡散を緩和する組織接触センサーを備え、狭いスペースでの安全性を向上させています。このように、プレミアムアクセサリーラインは、資本設備に対する価格圧力を和らげる経常収益を供給しています。

2024年の腹腔鏡デバイス市場は、胆嚢摘出術や逆流防止術が多いことから、一般外科が29.87%のシェアを占めています。しかし、婦人科では、ロボット子宮摘出術の採用が拡大し、CAGRは8.29%と最も高いです。この軌跡により、婦人科の腹腔鏡デバイス市場シェアは2030年までに顕著に上昇すると思われます。

大腸肛門外科と泌尿器外科では、AI対応カメラが臨床医のクリティカルビューベンチマーク達成を一貫して支援し、術中損傷を削減します。肥満の増加に伴い肥満手術の件数は着実に増加し、ロボットプラットフォームは入院期間をさらに短縮します。胸部外科と小児外科の分野は依然として小規模だが、ツールの小型化によって勢いを増しています。

地域分析

北米は2024年の世界売上高の40.39%を占め、密集した設置ベースと有利な償還に支えられています。米国の施設では、ダヴィンチ5の発売後、ロボットによる一般外科手術の症例数が2桁の伸びを記録しました。カナダの病院は州の助成金制度を通じて実績を再現し、メキシコは国境を越えた医療観光客に対応するために民間部門の導入を増やしています。

アジア太平洋地域のCAGRは最速の8.56%と予測されます。中国の病院は大規模な増設を継続し、最近の国内承認を受けてコスト最適化されたロボットプラットフォームの現地生産を加速します。日本と韓国は、画像処理の専門知識を活用して高解像度カメラスタックを輸出します。インドのTier1都市では旺盛な需要が見られるが、農村部での導入は資本の制約のため遅々としています。タイとマレーシアの医療観光回廊が症例数をさらに押し上げます。

欧州の成長は、国民健康保険と外科医養成ネットワークに支えられて安定しています。しかし、予算の上限があるため、北欧以外でのロボット導入は遅れる可能性があります。地域内イニシアティブは、脱炭素化の目標に沿うよう、再利用可能な器具の調達を促進します。中東とアフリカでは、湾岸協力会議諸国が主要な医療都市に投資しており、導入が進んでいる一方、サハラ以南のアフリカでは、ドナー資金によるMISプログラムに大きく依存しています。南米では、ブラジルの民間保険会社とアルゼンチンの公共部門の近代化を中心に、緩やかな成長が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術に対する需要の高まり

- 4K/3D/AR、AIビジョンなどの技術的飛躍

- 肥満と代謝性疾患の有病率の増加

- 高所得国での外来手術センターの急増

- 腹腔鏡デバイスの使い捨て化

- AIを活用した術中解析と従量課金モデル

- 市場抑制要因

- 高額な設備投資とメンテナンス費用

- 高度な技術を持つ腹腔鏡外科医の不足

- 使い捨てプラスチックに対する持続可能性への反発

- 内腔治療による腹腔鏡手術のカニバリゼーション

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- エネルギー機器

- 電気外科用/バイポーラ発生器

- 超音波・RFエネルギーシステム

- 腹腔鏡

- ビデオ腹腔鏡(HD/4K/3D)

- 光ファイバー腹腔鏡

- 吸引・アクセス装置

- CO2吸入器

- トロッカー&カニューレ

- ハンドヘルド器具

- グラッパー&ディスセプター

- ハサミ&剪刀

- 吸引・灌流装置

- ロボット支援腹腔鏡システム

- アクセサリー&消耗品

- エネルギー機器

- 用途別

- 一般外科

- 肥満手術

- 婦人科手術

- 泌尿器外科

- 大腸肛門外科

- その他の用途

- 年齢層別

- 成人

- 小児

- 高齢

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Medtronic plc

- Johnson & Johnson(Ethicon)

- Karl Storz SE & Co. KG

- Stryker Corporation

- Boston Scientific Corporation

- B. Braun SE

- CONMED Corporation

- Richard Wolf GmbH

- Smith & Nephew plc

- Intuitive Surgical Inc.

- Teleflex Incorporated

- Applied Medical Resources

- Erbe Elektromedizin GmbH

- Genicon Inc.

- Microline Surgical

- Ackermann Instrumente GmbH

- Genesis MedTech

- Endoso Life

- Akino Medical