心電計(ECG):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electrocardiograph (ECG) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907230

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

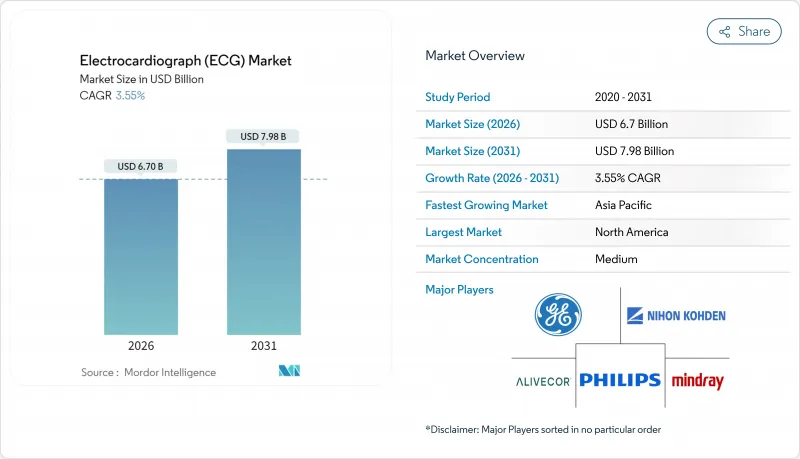

2026年の心電計(ECG)市場規模は67億米ドルと推定され、2025年の64億7,000万米ドルから成長し、2031年には79億8,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR3.55%で成長する見込みです。

この勢いは、AI駆動型分析、クラウド接続性、臨床レベルの精度を実現する消費者向けウェアラブルデバイスへの業界の移行を反映しています。デジタルデバイスは既に心電図波形をリアルタイムで送信しており、医師は心臓の状態を継続的に把握できるため、より早期の介入が可能となります。メディケアやその他の保険者が遠隔心電図サービスの償還を行うことで在宅モニタリングが加速する一方、政府資金による大規模スクリーニングプログラムが体系的なリスク評価へのアクセスを拡大しています。これらの要因が相まって競争圧力は高まり続け、ソフトウェア中心のケアパスウェイにおいて大きな機会が開かれています。

世界の心電計(ECG)市場の動向と洞察

増加する心血管疾患の有病率

心血管疾患は依然として世界の主要な死亡要因であり、高齢化が進む中で診断能力への持続的な需要が生じております。定期的な心電図スクリーニングは、費用対効果の高い一次予防策として認知度を高めております。米国心臓協会(AHA)のエビデンスによれば、AI支援型心電図解析は、心不全の主要な予測因子である左心室機能障害の早期発見を改善し、積極的な疾患管理を支援します。医療システムでは、下流の治療コスト抑制のため、プライマリケアのワークフローに心電図検査を統合しつつあります。一方、雇用主や保険会社は、欠勤率削減を目的とした年次心臓健康プログラムを推進しています。

AIイネーブルECGデバイスの急速な普及

深層学習モデルは現在、重大な不整脈の識別において98.6%の感度を達成し、手動解釈を大幅に上回っています。技術者不足に直面する病院では、波形を自動解釈し構造化された報告書を電子カルテに直接送信するクラウドアルゴリズムを導入しています。ベンダーはAI分析をサブスクリプションサービスと組み合わせ、継続的な収益源を創出し、ハードウェアを超えた差別化を図っています。規制当局は説明可能性機能の義務化により透明性を促進し、性別や肌の色調の違いによる性能差を補正するバイアス軽減ツールへの投資を後押ししています。

新興市場における分断された償還制度

ラテンアメリカや東南アジアの一部地域では、遠隔診断料を適用対象外とするパッチワーク的な保険政策が病院を悩ませています。欧州全域で実施された植込み型デバイス監視システムの調査では、80%以上の施設が償還制度の不備を理由に導入を遅らせていることが判明しました。予測不可能な資金調達サイクルは、販売代理店の在庫保有を阻害し、技術更新の速度を低下させるため、コストに敏感な地域における心電計市場の成長を制約しています。多国間金融機関は成果連動型パイロット事業への資金提供を開始していますが、本格的な導入には支払者側の枠組みの調和が不可欠です。

セグメント分析

安静時ECGカートは、臨床医が基礎診断に12誘導心電図のスナップショットを依然として依存しているため、2025年の収益の45.18%を占めました。しかしながら、ウェアラブルおよびパッチ型デバイスは3.95%という最速のCAGRを示しており、継続的なデータ収集が断続的な検査を補完する明確な兆候です。ウェアラブルソリューションの心電計市場規模は、家電ブランドがバッテリー寿命と防水性能を向上させるにつれ拡大が見込まれます。病院では運動誘発性虚血診断のための負荷試験システムの調達を継続し、ホルターモニターは複数日にわたる不整脈検出に不可欠です。ソフトウェアが中心的な役割を担い、統合エンジンが多様なハードウェアからの波形を集約し、AIを活用して異常を検知します。これにより、電極ではなく分析技術が次の競合領域として位置づけられています。

エコシステム各社の動向がこの変遷を物語っています。安静時システムの大手企業は、データを心臓情報システムへ送信するセキュアWi-Fiモジュールを組み込み、資本販売に加えソフトウェアサブスクリプション収益を創出しています。パッチ中心の企業は、患者のコンプライアンス向上に向け、装着時の快適性と使い捨ての簡便性に注力しています。この二面性は、心電図の知見を縦断的ケアパスに組み込むハイブリッド型デバイス・データサービスへ、純粋なハードウェアから進化する心電図市場の潮流を浮き彫りにしています。

12誘導構成は、特に心筋梗塞の局在化において比類のない診断範囲を有することから、2025年においても59.68%のシェアを維持しました。しかしながら、消費者が手首での手軽なリズムチェックを重視する傾向から、単一誘導ワイヤレスウェアラブルは4.21%のCAGRで成長を続けています。単一誘導装置に関連する心電計市場規模は、現在の普及傾向が持続すれば2031年までに10億8,000万米ドルを超える可能性があります。中級3~6誘導システムは、携帯性の向上により外来モニタリングや緊急搬送に利便性をもたらし、信号の忠実度と患者の快適性のバランスを実現しています。高度な15/18誘導システムはニッチ市場ではありますが、三次医療機関における後壁心筋梗塞の診断精度を段階的に向上させています。

規制当局の審査では、少数の電極から仮想12誘導波形を再構築するAI強化技術への注目が高まっており、この進展により現在の二極化した市場セグメントが統合される可能性があります。ソフトウェア強化型再構築技術が成熟するにつれ、誘導数の差別化は縮小し、分析機能とクラウドワークフローが主要な購入基準となるでしょう。

地域別分析

北米は2025年収益の38.62%を占め、メディケア適用範囲と高い心血管疾患発生率が支えとなりました。米国病院では遠隔心拍リズム管理プログラムが標準化され、新設されたCPTコードに基づく請求により予測可能な償還キャッシュフローが確保されています。カナダでは国民皆保険制度による一次医療心電図スクリーニングの償還を通じ同様の導入が進み、メキシコでは公立病院の循環器病棟近代化に伴い機器輸入が加速しています。

アジア太平洋地域は2031年までに5.48%という最速のCAGRを記録します。日本では35歳以上の成人に対する義務的な年次心電図スクリーニングにより、予防検査が定着し、都道府県を横断した機器需要が安定しています。中国は「健康中国2030」計画のもとデジタルヘルスへ投資し、県立病院向けのクラウド心電図プラットフォームを補助しています。インドでは、プライマリ・ヘルス・センターの心電図検査を償還する「アユシュマン・バラト」保険の拡大により、アクセスが拡大しています。韓国では、ウェアラブル心電図モニターに対する料金体系が、この地域がモバイル診断に軸足を移していることをさらに強調しています。欧州では、ドイツ、フランス、北欧諸国の堅調な医療制度に支えられ、着実な成長を維持しています。各国の電子健康記録により、遠隔での心電図のアップロードが容易になっていますが、在宅サービスの償還は加盟国によって異なります。中東およびアフリカは遅れをとっていますが、座りがちな生活様式とともに心臓疾患の有病率が高まっている湾岸協力会議(GCC)諸国では、有望な入札が見られます。南米では、ブラジルにおける遠隔心臓病ネットワークへの民間投資を先頭に、緩やかな普及が見られます。地域間の格差は、高品質のデジタルソリューションとコスト重視のアナログの代替手段とを橋渡しする、適応性のあるビジネスモデルの必要性を強調しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の有病率上昇

- AI搭載心電図装置の急速な普及

- 遠隔・在宅心電モニタリングへの移行加速

- 政府資金による大規模スクリーニングプログラム

- 消費者向けウェアラブル機器(スマートウォッチ、イヤホン)への心電図機能統合

- 保険会社主導の予防医療償還モデル

- 市場抑制要因

- 新興市場における償還制度の断片化

- 心電図検査技術者の不足

- クラウド心電図プラットフォームにおけるサイバーセキュリティ及びデータプライバシーリスク

- 女性および色黒の人口における信号精度に影響を与えるアルゴリズムの偏り

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 安静時ECGシステム

- 負荷ECGシステム

- ホルターモニター

- イベントレコーダー

- ウェアラブル/パッチ型ECGデバイス

- 心電図管理ソフトウェア

- リードタイプ別

- シングルリード心電図

- 3~6リード心電計

- 12リード心電図

- 15/18リード高度心電図

- エンドユーザー別

- 病院・診療所

- 外来手術センター

- 在宅環境/ リモート患者

- 診断検査室・心臓センター

- 技術別

- アナログ心電図装置

- デジタル/クラウド接続型心電図装置

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott(BioTelemetry)

- AliveCor Inc.

- Biotronik SE & Co. KG

- BPL Medical Technologies

- Cardiac Insight Inc.

- CardioComm Solutions

- Compumed Inc.

- EDAN Instruments

- Fukuda Denshi Co.

- GE Healthcare

- Hillrom(Baxter)

- iRhythm Technologies

- Medtronic plc

- Mindray Medical International

- Nihon Kohden Corporation

- OSI Systems(Spacelabs)

- Philips Healthcare

- Schiller AG

- Shenzhen Creative

- Welch Allyn

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日