|

市場調査レポート

商品コード

1836645

高性能電気自動車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive High Performance Electric Vehicles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高性能電気自動車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

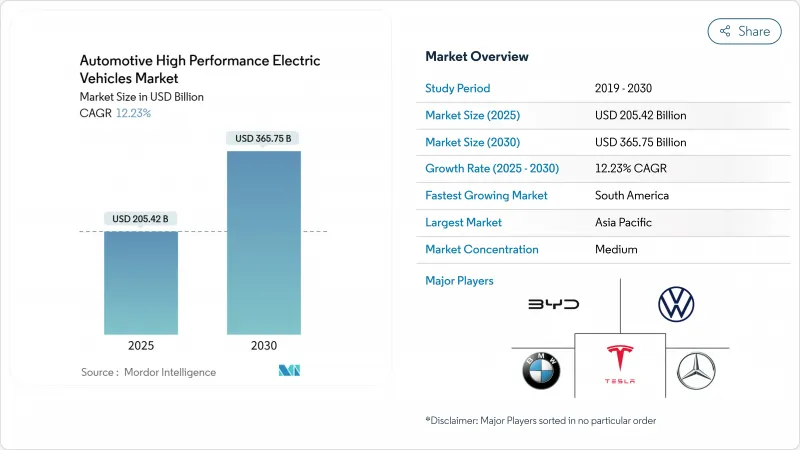

高性能電気自動車市場規模は、2025年に2,054億2,000万米ドルと推定され、予測期間中(2025-2030年)のCAGRは12.23%で、2030年には3,657億5,000万米ドルに達すると予測されます。

バッテリーパックの継続的なコスト低下、800Vプラットフォームの急速な普及、3モーターモデルや4モーターモデルの新潮流により、高性能電気自動車市場は持続的な2桁成長が見込まれます。ほぼ無音運転とスーパーカーレベルの加速の両方を実現する自動車に対する消費者の関心は、プレミアムの価格決定力を強化する一方、各国政府はゼロエミッション義務化と購入補助金を利用して需要を牽引しています。

世界の高性能電気自動車市場の動向と洞察

バッテリーのコスト低下と800Vの採用

テスラの4680ラインが量産体制に入り、中国のサプライヤーが6C充電パックを商品化し、パックレベルのコスト構造が2桁縮小したため、NMCおよびNCAセル価格は2025年に90kWhを下回り続ける。ポルシェ「テイカン」によって開拓された800ボルト・アーキテクチャは、今やプレミアム・セグメントに浸透し、直流急速充電の回数を40%削減し、追加されたモーター質量を相殺する軽量なケーブル配線を可能にしています。インフィニオンとウォルフスピードの炭化ケイ素MOSFETインバータは、トリプルおよびクアッド・モーター・レイアウトのスイッチング損失を低減し、温度低下なしで10分間のフル充電をサポートします。この複合効果により、車載用高性能EV市場は、超高出力を維持しながら、より幅広いアフォーダビリティに向けて推進されます。

政府のインセンティブと排出規制

米国インフレ削減法では、車両1台当たり最大7,500米ドルが助成され、さらに州のリベートによって実質的な取引価格が1万5,000米ドルも引き下げられます。欧州連合の「Fit-for-55」パッケージは、2030年までにフリート平均で55%のCO2削減を法的に義務付けるもので、OEM各社は残存ICE生産量を相殺するため、高性能EVの生産に傾注せざるを得なくなりました。中国のデュアルクレジット制度により、BYDは2024年に427万台を出荷し、2年間でEV台数を2倍以上に増やしました。

熱管理の限界

現在のリチウムイオンパックは、60℃を超えると急速に容量が低下し、マルチモーターセットアップの極端なデューティサイクルは、セルを数分でこのしきい値まで押し上げる可能性があります。液体冷却プレート、相変化複合材料、冷媒ベースの冷凍機は、コスト、重量、サービスの複雑さを増します。ペルシャ湾では、夏の周囲温度によって、急発進時の航続距離がすでに最大20%短縮されています。OEMは構造的な冷却や浸漬方法を模索しているが、高性能電気自動車市場にとって短期的な設備投資は依然としてハードルとなっています。

レポートで分析されているその他の促進要因と抑制要因

- 超高速充電回廊

- トラック負荷用SiCインバータ

- レアアース価格リスク

セグメント分析

バッテリー電気自動車は、2024年の収益の71.27%を確保し、純粋な電気推進力と簡素化されたドライブトレインに対する買い手の嗜好を裏付けています。BEVは、Xiaomi SU7 Ultraのニュルブルクリンク・ベンチマークラップに代表されるように、瞬時のトルクときめ細かなパワー変調を利用します。このセグメントには、メンテナンスの負担が軽く、OTAによる性能チューニングが可能というメリットもあります。一方、プラグインハイブリッド電気自動車はCAGR 13.26%で拡大しており、350kWの公共充電器が不足している地域の愛好家にアピールしています。

欧州では、CO2排出量の平均が厳しくなっているため、PHEVはコンプライアンスを遵守する上で魅力的であり、プレミアムカーは、持続的なラップパフォーマンスを提供するサーキット指向の電気ブーストモードを統合しています。ドイツと英国の税制は、PHEVを企業フリート用に優遇しており、エグゼクティブの購入を促進しています。

乗用車は、2024年の高性能電気自動車市場規模の84.74%を占め、レガシー・スーパーカーを凌駕するスポーツ・セダンと高級SUVが牽引します。バッテリーのフロアマウントによって重心が下がり、トルクベクタリングによってハンドリングが向上するため、メルセデスAMG、BMW M、アウディ・スポーツは、4ドアの実用性を備えながら0-60mphで3秒を切るタイムを提供できます。顧客はソフトウェア・アンロック・エクストラにお金を払うことを厭わないため、利幅はさらに拡大しています。

パフォーマンス志向のピックアップとデリバリー・バンが牽引する商用車は、2030年までのCAGRが12.75%を記録します。フリート・マネジャーは、牽引力と積載量のためのトルクを高く評価する一方で、燃料代とサービス代が安くなるというメリットも享受しています。リビアンのR1TとフォードのF-150ライトニングは、ワークホース・フリートが極限用に設計された推進システムからプレミアムな価値を引き出せることを証明しています。デューティサイクルデータが予知保全に活用されるにつれて、残存価格は改善し、高性能電気自動車市場に機関投資家の資金を呼び込むことになります。

地域別分析

アジア太平洋地域が2024年の売上高シェアで46.85%を占め、中国がその中心となっています。日本は依然としてハイブリッドに偏っているが、韓国とオーストラリアは購入リベートの拡大と350kWの高速道路用充電器の配備により2桁成長を示しています。統合されたサプライチェーンにより、バッテリー、インバーター、チップのサプライヤーが同地域に集結し、リードタイムを短縮して、この地域の高性能電気自動車市場の構造的な価格優位性を確保しています。

欧州は、2030年までに100万箇所の公共充電ポイントを目標とする官民共同出資に支えられ、2024年の停滞を経て、2025年第1四半期にはBEV販売台数が約30%増と回復しました。ドイツと英国は、残価保証とフォーミュラE技術波及の恩恵を受け、それぞれまずまずの伸びを示しました。2030年に向けて計画されているメキシコのミニEVハブは、NAFTAのコンテンツ規則と低い労働コストを統合し、地域競争力を強化する連続供給ベルトを形成します。このようなビルド・ローカルな動向は、国家安全保障のシナリオに合致しており、高性能電気自動車市場を遠方の供給途絶から守っています。

ラテンアメリカのEV登録台数が2024年に倍増したため、南米のCAGR見通しは最速の13.17%となりました。ブラジルは輸入関税を引き下げて国内組立計画を加速させ、パラグアイは水力発電を軸とするバッテリーグレードのリチウム事業に目を向けています。しかし、首都圏以外では充電の普及率はまだ低く、フリートはデポでの運用を優先しています。再生可能エネルギー発電が拡大するにつれて、高性能電気自動車市場は、プレミアム輸入車向けのクリーン・エネルギー・ブランドという肥沃な土壌を見つけるはずです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バッテリーのコスト低下と800Vの採用

- 政府のインセンティブと排出規制

- 超高速充電回廊

- トラック用SiCインバーター

- EV専用レースのハロー

- OTAパフォーマンスアップ収益

- 市場抑制要因

- 熱管理の限界

- レアアース価格リスク

- 保険料の高騰

- MW充電器のグリッドボトルネック

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資・資金動向

第5章 市場規模・成長予測:金額(USD)

- 駆動タイプ別

- バッテリー・エレクトリック(BEV)

- プラグインハイブリッド(PHEV)

- 車両タイプ別

- 乗用車

- 商用車

- モータータイプ別

- 永久磁石同期式

- 誘導

- スイッチドリラクタンス

- 軸流

- バッテリー化学別

- リチウムイオン(NMC/NCA)

- リン酸鉄リチウム(LFP)

- 固体・半固体

- パワートレイン・アーキテクチャ別

- シングルモーターFR

- デュアルモーターAWD

- トライ/クアッドモーターAWD

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tesla

- BYD Auto

- Volkswagen Group

- BMW Group

- Mercedes-Benz Group

- General Motors

- Ford Motor Company

- Stellantis NV

- Hyundai Motor Group

- Toyota Motor Corporation

- Nissan Motor Co.

- Lucid Group

- Rivian Automotive

- Rimac Automobili