|

市場調査レポート

商品コード

1836623

細菌性生物農薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bacterial Biopesticides - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 細菌性生物農薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月03日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

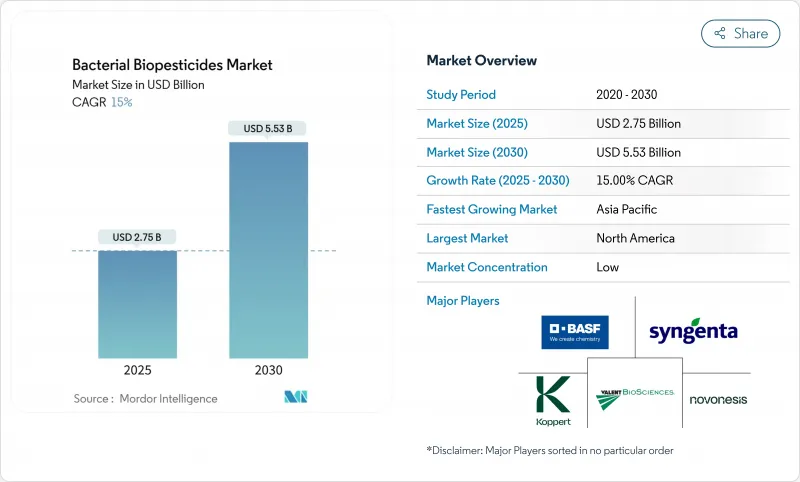

細菌性生物農薬の市場規模は2025年に27億5,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは15%で、2030年には55億3,000万米ドルに達すると予測されます。

市場成長の原動力は、迅速な規制承認、残留農薬のない農産物に対する消費者需要の増加、有機農業の拡大、製剤の安定性と現場での有効性を高める技術の進歩です。FiBLによると、世界の有機農業面積は2023年に9,890万ヘクタールに達し、2.6%の増加を示します。バチルス・チューリンゲンシス(Bt)が74%の売上高シェアで市場を独占しているが、枯草菌は害虫駆除と植物成長促進機能を併せ持つことから急成長を示しています。精密種子処理への応用、環境制御型農業用の液体製剤、大手農薬会社のポートフォリオ統合などが市場拡大を支えています。細菌性生物農薬の採用率は、コールドチェーンでの保管要件や化学的代替品と比較して緩慢な効能によって影響を受けており、企業は競争が激化する市場でこれらの課題に対処するよう努めています。

世界の細菌性生物農薬市場の動向と洞察

規制・政策支援

欧州における生物農薬の承認プロセスは9年から約3年に短縮され、100を超える保留物質に対処しています。欧州委員会は、第4四半期までにバイオ農薬の承認プロセスを最適化するため、2025年に新たなEU規制を実施する意向です。2026年のバイオテクノロジー法では、現在の規制上のギャップを埋めることに重点が置かれます。ブラジルは不活性化バークホルデリア細胞由来の生物殺虫製品を承認し、同様の進展を示しています。米国環境保護庁(EPA)は、FIFRA(連邦殺虫・殺菌・殺鼠剤法)に基づく申請残の削減を進めています。このような規制の変更により、登録の機会が拡大し、コンプライアンス・コストが削減され、小規模な企業もバクテリア生物農薬市場に参入できるようになります。

従来型農薬の害に対する意識の高まり

合成農薬による生物多様性の損失と土壌の劣化を実証する調査は、高級小売チャネルにおける購買決定に影響を与えています。2025年のマサチューセッツ工科大学の調査では、世界の農地土壌の31%が農薬汚染による高いリスクに直面していることが明らかになりました。北米と欧州の小売業者は厳しい残留制限を実施し、残留ゼロの生物学的製品を好んでいます。生産者がこれらの要件に適応するにつれて、細菌剤は有機栽培専用のソリューションから総合的害虫管理プログラムの不可欠な構成要素へと進化してきました。この移行は、特に収穫前の間隔が短い作物向けの細菌性生物農薬市場の成長を促進します。

生物学的製剤の貯蔵寿命を制限するコールドチェーン・ロジスティクス

生きた胞子製剤は通常、25℃を超えると生存能力を失うため、冷蔵輸送と保管が必要となり、最終コストが上昇します。この課題は、小規模な流通網が温度管理された保管施設を持たない赤道直下の市場で特に顕著です。新しいカプセル化技術は室温での細胞生存率を向上させ、流通上の制約を減らしているが、スケールアップや規制当局の認可のためのプロセスには、複数の栽培期間が必要です。こうした物流の制約が市場浸透を制限し、保存期間が長く保管要件が最小限の化学農薬に対する細菌性生物農薬の競合力を低下させています。

レポートで分析されているその他の促進要因と抑制要因

- 残留農薬のない農産物への需要がBtソリューションを牽引

- 管理環境農業の拡大が液体製剤を後押し

- ノックダウンが遅いという認識が農場での採用を減らす

セグメント分析

Btは2024年の収益の74%を占め、細菌性生物農薬市場における支配的地位を維持しています。この市場リーダーシップは、鱗翅目幼虫に対する標的毒性、広範な有機認証、および世界的な規制当局の承認に起因します。Bt製品の市場規模は、高紫外線条件下での圃場持続性を向上させる新しいカプセル化技術により拡大すると予測されます。2024年の調査では、鱗翅目、鞘翅目、半翅目、双翅目、線虫害虫に対するBt毒素の有効性が確認されました。

枯草菌は、病害抑制と植物成長促進という二重の利点を持つことから、特に高価値園芸において17%のCAGRが予測され、力強い成長の可能性を示しています。シュードモナス・フルオレッセンスは土壌を媒介とする病原菌の防除にその役割を確立しており、セラチアとストレプトマイセスの種はキチナーゼ活性と抗生物質代謝産生能力により特殊な用途で人気を集めています。

地域別分析

北米は2024年の世界売上高の38%を占め、圧倒的な地位を維持。米国は、大規模なトウモロコシと大豆の栽培における細菌ソリューションの広範な統合を通じて市場量を牽引しています。カナダの温室クラスターは、水耕ファーティゲーション・システムに適合する液体植菌剤を利用することで地域の需要を強化しています。2023年には、カナダの920の商業温室野菜事業が80万2,163トンの野菜を生産し、2022年から7%増加しました。

アジア太平洋は2030年までのCAGRが18%と予想され、最も力強い成長軌道を示します。中国の5カ年にわたるグリーン害虫駆除計画とインドのバイオ投入補助金制度は、国内生産と導入を促進します。日本とシンガポールの垂直農法は、環境制御型農業用に開発された液体製剤の市場を確立しています。

欧州では生物農薬に対する厳しい規制が維持されているが、最近の変更によりその導入が加速しています。欧州委員会の2025年ファスト・トラック規制は、北米の基準に合わせるために書類審査時間を短縮し、より多くの製品登録を可能にし、メーカーにEU製品ラベルの拡大を促しました。北欧の学校給食向け公共調達政策やドイツのFarm-to-Fork農薬削減目標を通じて生物農薬への需要が高まり、特にBtと枯草菌葉面散布製品が恩恵を受けました。東欧の穀物生産者は、輸出市場の厳しい残留要件に対応してバチルスベースの種子処理試験を開始し、従来の高価値園芸用途以外にも拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 規制と政策支援

- 慣行農薬の害に対する意識の高まり

- 残留農薬のない農産物への需要がBtソリューションを牽引

- 環境制御型農業の拡大が液体バクテリア製剤の需要を押し上げる

- 総合的有害生物管理(IPM)戦略の採用増加

- 製剤と送達システムの技術的進歩

- 市場抑制要因

- 生物農薬の保存期間を制限するコールドチェーン物流

- 生産と製剤化の課題

- ノックダウンが遅いという認識が農場での採用を減らす

- 従来の農薬に比べてコストが高め

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション

- 製品タイプ別

- バチルス・チューリンゲンシス

- 枯草菌

- シュードモナス蛍光菌

- その他のタイプ

- 散布方法別

- 葉面散布

- 種子処理

- 土壌処理

- 収穫後処理

- 作物タイプ別

- 果物・野菜

- 穀物・穀類

- 油糧種子と豆類

- 芝および観賞用作物

- プランテーション作物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- イタリア

- その他欧州

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Certis Biologicals

- Valent BioSciences

- Bayer CropScience AG

- Syngenta AG

- Corteva Agriscience

- BASF SE

- UPL Limited

- FMC Corporation

- Nufarm Limited

- Koppert Biological Systems

- Novonesis