食品用ハイドロコロイド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Food Hydrocolloids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836484

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

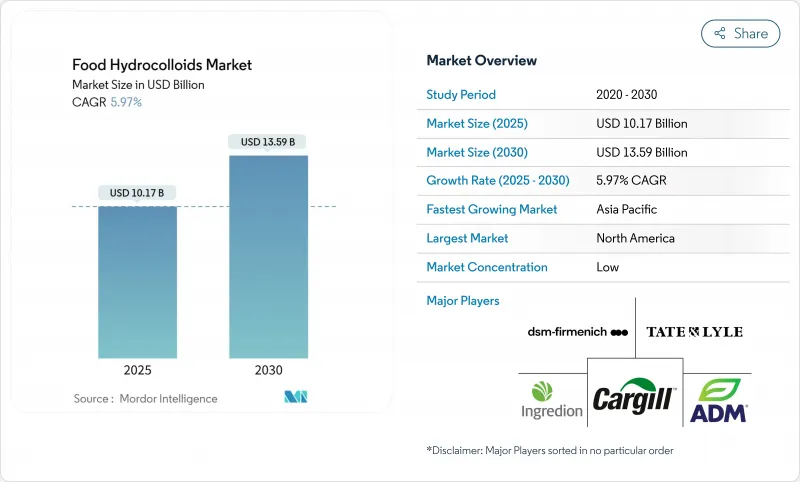

食品用ハイドロコロイド市場は2025年に101億7,000万米ドルに達し、2030年には135億9,000万米ドルに達すると予測され、CAGRは5.97%です。

この成長軌道は、透明な成分リストと強化された栄養プロファイルを求める消費者の需要によって、業界がクリーンラベル製剤と機能性食品用途に軸足を移していることを反映しています。市場の拡大は、高度な食感改良と安定化特性を必要とする用途において特に顕著であり、ハイドロコロイドを次世代食品イノベーションの不可欠なイネーブラとして位置づけています。加工食品や簡便食品に対する需要の増加は、予測期間中、調査対象市場にチャンスをもたらすと思われます。さらに、短期的には、飲食品業界における需要の増加、ハイドロコロイドの研究開発および技術革新の増加が市場の成長を促進すると予想されます。

世界の食品用ハイドロコロイド市場の動向と洞察

加工食品における増粘・ゲル化剤としてのハイドロコロイドの使用拡大

加工食品用途におけるハイドロコロイドの普及は、保存期間を延長し製造コストを削減しながら一貫した食感プロファイルを達成するというメーカーのニーズに起因しています。食品加工業者は、ハイドロコロイドが消費者の受容性を損なうことなく、脂肪分、糖分、ナトリウム含有量を減らしながら官能的な魅力を維持する改質戦略を可能にすることをますます認識するようになっています。キサンタンガムは卓越したレオロジー特性を、グアーガムは優れた増粘効率を提供します。このような機能的多様性により、ハイドロコロイドは規制要件と消費者の健康動向を同時に満たすための不可欠なツールとして位置づけられています。この動向は、食品メーカーがますます混雑する市場セグメントにおいてコスト競争力を維持しつつ、食感の革新を通じて製品の差別化を図る中で加速しています。ハイドロコロイドの統合による加工効率の向上は、廃棄物の削減と生産一貫性の向上を通じて、初期原料コストの割高感を相殺することが多いです。

食品製造におけるクリーンラベル原料への需要の高まり

メーカーが純粋な機能特性から消費者の信頼と成分の透明性に重点を移すにつれて、クリーンラベルへの配慮がハイドロコロイドの選択に影響を与えるようになってきています。このため、性能を維持するために再製造が必要な場合でも、合成安定剤からアカシアガム、ジェランガム、ペクチンなどの天然由来の代替品への置き換えが加速しています。外務省CBIのデータによると、クリーンラベル製品は、2021年の52%から2025-2026年には製品ポートフォリオの70%以上を占めるようになると予想されています。製法だけでなく、クリーンラベルの位置づけはプレミアム価格モデルをサポートし、企業はより高い投入コストを正当化することができます。その結果、ハイドロコロイドは現在、ブランド差別化のための戦略的ツールとみなされ、確認された天然資源の調達、透明性の高い生産慣行、一貫した技術的信頼性を提供するサプライヤーが支持されています。

増粘剤の過剰摂取に関する健康上の懸念

ハイドロコロイドの使用量が食品カテゴリー全体に拡大するにつれて、規制当局によるハイドロコロイドの消費量に関する監視が強化され、保健当局は複数の食事ソースからの潜在的な累積暴露効果を評価しています。成分の機能性に対する消費者の意識は、加工食品に含まれる複数の増粘剤の必要性と安全性についての疑問を引き起こし、メーカーに対して使用量を正当化し削減戦略を探るよう求める圧力を生み出しています。クリーンラベルの動向は天然ハイドロコロイドの採用を促すが、天然由来だからといって過剰摂取に関連する健康上の懸念が自動的に解消されるわけではないため、課題はより複雑になります。業界の対応は、より低い使用率で望ましい機能的効果を達成し、製品性能を維持しながら全体的な暴露量を削減する、より効率的なハイドロコロイドの開発に重点を置いています。規制当局は、個々の用途を単独で評価するのではなく、すべての食品源からの累積摂取量を考慮した包括的な暴露評価を求めるようになっています。

レポートで分析されているその他の促進要因と抑制要因

- 乳製品および飲料用途における安定剤需要の増加

- グルテンフリーおよび低炭水化物ベーカリーにおけるキサンタンガムの使用拡大

- 複雑でコスト集約的なハイドロコロイドの加工

セグメント分析

ゼラチンは2024年に22.30%の市場シェアを占めるが、これは医薬品カプセル、菓子類用途、伝統的な食品調製物などにおいて確立された地位を反映しており、そのユニークな熱可逆性ゲル特性は他の追随を許さないです。しかし、ペクチンは、従来のジャムやゼリー用途から機能性食品製剤やクリーンラベルの取り組みへと用途が拡大したことにより、2030年までのCAGRが6.79%となり、最も急速に成長するセグメントとして浮上しました。カラギーナンは主要生産地域のサプライチェーンにおける課題にもかかわらず乳製品用途で大きな存在感を維持し、キサンタンガムはグルテンフリーおよび低炭水化物製品分野の成長から利益を得る。寒天の用途は、そのベジタリアンの特性が消費者の嗜好と合致する植物由来の代替食品で拡大しているが、生産はアジア市場に集中しており、地理的多様化は限定的です。

ローカストビーンガムとグアーガムは、農産物の供給変動による価格変動に直面しており、より予測可能なコスト構造を提供する合成ガムや微生物ガムの代替品を求める機会が生まれています。USDAによるガムの機能性評価では、ジェランガムが熱可逆性ゲルを形成し、トラガカントガムが耐酸性を提供するなど、それぞれのガムが異なる技術的要件に対応していることが強調されています。革新的な市場開拓では、複数のハイドロコロイドを組み合わせて特定の機能プロファイルを実現するハイブリッド製剤を開発する一方で、世界市場においてコストと規制遵守を最適化することに注力しています。

2024年の市場シェアは粉末製剤が71.44%と圧倒的で、保存期間の延長、輸送コストの削減、食品メーカーの在庫管理の簡素化といったメリットがあります。粉末製剤の安定性の利点は、温度や湿度の変化により製品の完全性が損なわれる可能性のあるグローバル・サプライ・チェーンでは特に重要になります。しかし、液体ハイドロコロイドは、大量生産環境における処理効率の向上と混合時間の短縮をメーカーが求めているため、2030年までCAGR 6.54%で加速します。液状製剤は粉塵処理の心配がなく、より安定した分散特性を提供するため、正確な投与が重要な自動化生産システムでは特に価値が高いです。

処理設備への投資は、労働要件を削減し、粉体の吸入リスクを排除して職場の安全性を向上させる液体処理システムにますます有利になっています。液体形態は、複数の機能性成分を組み合わせたプレブレンド・ハイドロコロイド溶液を可能にし、エンドユーザーにとっては処方の複雑さを簡素化し、サプライヤーにとっては付加価値の機会を創出します。コスト面を考慮すると、小規模メーカーや特殊用途では、液体を扱うインフラへの投資が量的経済性から正当化されない粉末形態が有利です。粉末技術の革新は、分散性の向上と、厳しい加工環境において製品の品質を損なう可能性のある凝集傾向の低減に重点を置いています。

地域別分析

北米は2024年に33.45%の市場シェアを占め、高度な食品加工インフラと包括的な規制枠組みに支えられています。この地域の2030年までの成長を牽引するのは、クリーンラベルの改作と機能性成分に注力する既存食品メーカーです。消費者が透明で健康に焦点を当てた製品により高い価格を支払う用意があるため、特に有機および天然セグメントにおいてハイドロコロイド応用の機会が創出されます。FDAの製造ガイドラインは、安全基準を維持しながら技術革新を可能にする規制の明確さを提供しています。この地域の技術力と流通網は、新しいハイドロコロイド技術の迅速な採用を促進し、市場が成熟しているにもかかわらず、北米をプレミアムアプリケーションの中心地にしています。

アジア太平洋は2030年までのCAGRが6.55%と最も高い成長率を示しており、中間層の拡大、都市化、食品加工の進歩に対する政府の支援がこれを後押ししています。この地域は、インドネシアやフィリピンといった主要生産国から恩恵を受けると同時に、消費者の嗜好の進化と食品産業の成長による需要の増加を経験しています。インドネシアの海藻産業開発は付加価値加工に重点を置いており、原料供給から加工ハイドロコロイド生産へのシフトを示しています。中国とインドが主要成長市場として浮上し、食品加工セクターの拡大と消費者の嗜好の変化により、食品カテゴリー全体でハイドロコロイド需要を牽引しています。

欧州市場は規制の順守と持続可能性に重点を置いており、クリーン・ラベルの要求と環境意識に関連した成長が見られます。EFSAの食品添加物再評価プログラムは、ハイドロコロイドの安全性に対する市場の信頼を確保しつつ、国際的なベンチマークを設定しています。欧州の購買担当者は持続可能性認証とトレーサビリティを要求しており、責任ある慣行を実証するサプライヤーにチャンスをもたらしています。南米と中東の市場は、食品加工産業の発展と消費者の嗜好の変化を通じて成長の可能性を示しているが、成功には様々な規制に対応し、流通網を確立するための技術サポートと規制に関する知識への投資が必要です。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品における増粘・ゲル化剤としてのハイドロコロイドの使用拡大

- 食品製造におけるクリーン・ラベル・イングレディネットの需要増加

- 乳製品・飲料用途における安定剤需要の増加

- グルテンフリー及び低炭水化物製パンにおけるキサンタンガムの使用拡大

- 肉及び肉製品における水分保持剤としてのハイドロコロイドの需要の急増

- 滑らかでクリーミーな食感への需要の高まりが市場の成長を促進

- 市場抑制要因

- 増粘剤の過剰摂取に関する健康上の懸念

- 複雑でコスト集約的なハイドロコロイドの加工

- 植物由来ガムのアレルギーの可能性

- 海藻・藻類ベースのハイドロコロイドの不安定な供給状況

- サプライチェーン分析

- 規制の展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- タイプ別

- アルギン酸塩

- 寒天

- ペクチン

- グアーガム

- ローカストビーンガム

- アラビアガム

- ゼラチン

- カラギーナン

- キサンタンガム

- その他のハイドロコロイド

- 形態別

- 粉末

- 液体

- 原料別

- 植物性

- 微生物

- 動物性

- 合成

- 用途別

- ベーカリー・菓子類

- 乳製品・デザート

- 飲料

- 肉・肉製品

- スープ、ソース、ドレッシング

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill Inc.

- Ingredion Inc.

- Kimica Corporation

- International Flavors and Fragrances Inc.

- Archer Daniels Midland Company

- Ashland Global

- Tate & Lyle plc

- Kerry Group

- DSM-Firmenich

- Givaudan SA

- Fufeng Group

- Nexira

- Roquette Freres

- Riken Vitamin Co.

- Lucid Colloids

- BASF SE

- Deosen Biochemical

- Jungbunzlauer

- Darling Ingredients Inc.

- J.F. Hydrocolloids

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日