|

市場調査レポート

商品コード

1835663

医療廃棄物管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Medical Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療廃棄物管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

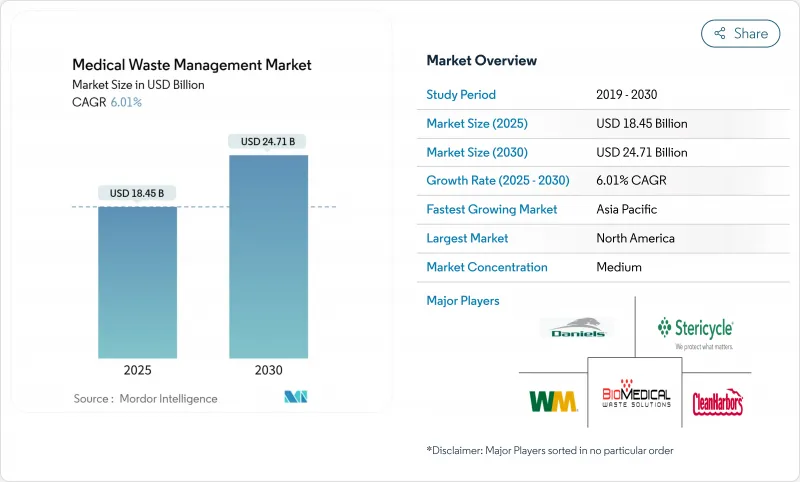

医療廃棄物管理の市場規模は2025年に184億5,000万米ドルと推計され、市場推計・予測期間(2025~2030年)のCAGRは6.01%で、2030年には247億1,000万米ドルに達すると予測されます。

急速な成長は、パンデミック後の能力構築、遠隔医療の普及、安全な廃棄のための技術的水準を高める複数地域の規制強化に起因します。熱処理は依然として主導的地位を維持しているが、現場でのモジュール式システム、データ駆動型の分別、循環経済型の回収サービスは、病院、診療所、在宅医療の各チャネルで急速に拡大しています。自動化や排出削減技術にコンプライアンスの専門知識を融合させたサービス・プロバイダーは、支払者や規制当局が償還を環境パフォーマンスに結び付けているため、プレミアム契約を獲得しています。同時に、塩素系化学物質の世界的な供給制約や焼却炉の許可ルールの変化により、事業者は処理ポートフォリオを多様化し、特に急成長するアジアや中南米市場で規制リスクをヘッジする必要に迫られています。

世界の医療廃棄物管理市場の動向と洞察

政府資金の増加と公衆衛生キャンペーン

連邦、州、および超国家的プログラムは、持続可能な廃棄物インフラに新たな資本を注入しています。米国環境保護庁(EPA)は、2024年に5,800万米ドルを「リサイクルのための固形廃棄物インフラ補助金」として交付し、医療廃棄物分別設備と恵まれない地域社会へのアクセスに資金を割り当てた。同様に、2025年度HHS予算は、間接的に施設の追跡・監査システムに資金を提供する環境衛生イニシアチブに11億米ドルを要求しています。こうした資金投入により、設備のアップグレードが促進され、地域の治療パイロットに拍車がかかり、排出削減と公平なサービス利用を証明できるベンダーが優先されます。環境正義の指標と検証可能な地域社会の健康上の成果との整合性のある提案を行う業者は、公的入札において優先供給業者の地位を得る。

ヘルスケアで発生する廃棄物量の増加

在宅輸液、自己注射、遠隔診断の普及に伴い、ケアの連続性が拡大し、規制対象のシャープや感染性廃棄物が、自治体の運搬業者では管理しきれない住宅内の流れに置かれるようになっています。医療ネットワークは現在、安全な回収のために、分散型の回収、患者教育イニシアチブ、サプライチェーンの再設計を両立させています。定額制のシャープの郵送回収、IoT対応の充填レベルセンサー、改ざん防止容器を提供するベンダーは、特に集合住宅が隔離を複雑にしている混雑した都市部では、急速に規模を拡大しています。分散型廃棄物モデルは、責任追及の対象も拡大するため、トレーサビリティ・ソフトウェアとデジタルマニフェストは、病院グループにとって重要な購入基準となっています。

治療インフラへの高いCAPEX/OPEX

ステリサイクルのネバダ工場が2024年に示したように、次世代施設では排ガススクラバー、エネルギー回収タービン、AIを活用した原料制御が必要となり、プロジェクト予算は1億米ドルを超える可能性があります。運転コストは、熟練労働者の割増賃金と継続的な排出監視によってさらに上昇します。そのため、小規模な発電事業者は第三者の専門業者に委託しているが、これらの業者は、古いユニットを日没させる許可証として、アップグレードのための資金を調達しなければならないです。投資負担を分散させるために、リース・コンソーシアムやグリーンボンドによる資金調達が台頭しているが、金利変動により利益率の低い地域での導入が遅れる可能性があります。

レポートで分析されているその他の促進要因と抑制要因

- 複数地域におけるコンプライアンス罰則の強化

- 新興市場における医療インフラの拡大

- 新興経済諸国における限られたスタッフトレーニング

セグメント分析

有害廃棄物の数量シェアは17.44%に留まるが、価格設定は高く、CAGRは7.75%を記録し、医療廃棄物管理市場の中心的な収益エンジンとなっています。医薬品、化学療法、放射性廃棄物のカテゴリーでは、分子レベルの破壊、安全な輸送、長期的な記録管理が必要であり、小規模な運搬業者ではほとんど突破できない障壁となっています。逆に、非有害廃棄物の流れは、大量の処置と標準化された滅菌方法によって82.56%のシェアを維持しています。これらのパターンを総合すると、将来の勝者は、日常的な収集において規模を活用しながら、カテゴリー別の差別化をマスターすることになります。

感染症や病理学的なサブストリームは依然として最大の危険スライスであり、焼却や高圧蒸気オートクレーブサイクルを必要とします。遠隔医療が拡大するにつれてシャープの量は急増し、リバース・ロジスティクス・ネットワークと不正開封防止メールバック・キットが必要となります。化学薬品や細胞毒の廃棄は、正確な適合性プロファイルに依存しており、ラボグレードの分別ソフトウェアの採用を推進しています。放射性同位体の崩壊保管は、保管時間を延長し、年間処理量を削減しながらも、割高なマージンを提供します。フルスペクトルハンドリングを提供する事業者は、顧客の粘着性を高め、監査サービスやトレーニングにおけるクロスセリングの機会を解き放ちます。

熱方式は現在59.83%の売上を占めており、実績のある焼却炉の能力とアップグレードされたオートクレーブ群によって医療廃棄物管理市場を支えています。エネルギー回収改修は、正味燃料使用量を10~12%削減し、ESG目標に合致し、化石燃料価格が変動する中、運営コストを安定させています。灰からのポリマーと金属の再生は、廃棄物の流れをさらに収益化します。しかし、マイクロ波、プラズマ、酸化蒸気システムは、急速に規模を拡大し、病院をより小さな環境フットプリントのマイクロ処理ハブに変えています。

マイクロ波装置は、5分以内に6-logの減少を達成し、スペースに制約のある診療所に適しています。プラズマガス化は、塩素試薬を使用せずに化学毒素を中和します。韓国で開発された高温蒸気システムは、国内の医療廃棄物の30%を処理し、全国で採用されれば年間5,400万米ドルの節約になります。競合他社との差別化は、技術構成、遠隔監視、リアルタイムの原料データに適応した処理レシピにますますかかってきています。

医療廃棄物管理市場レポートは、廃棄物タイプ(非有害廃棄物など)、処理技術(熱、化学・生物など)、サービスタイプ(収集、輸送、保管など)、処理場所、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で業界を分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高シェア39.86%を占め、規制と技術のベンチマークであり続ける。連邦規則により電子マニフェストが義務付けられ、相互運用可能なコンプライアンス・プラットフォームへのIT投資が促進されています。複数州にまたがる大規模な病院チェーンは、規模を活かしてプラスチックリサイクルやエネルギー回収技術を他国よりも早く導入しています。ウェイスト・マネジメント社によるステリサイクル社の買収に伴う統合により、一般廃棄物と規制廃棄物の流れにまたがる統合的なサービスが提供され、機器のリース交渉において調達力が生まれます。

アジア太平洋の医療廃棄物管理市場は、病院建設、国民皆保険制度の導入、規制強化に後押しされ、年率7.18%の成長が予測されています。中国の「廃棄物ゼロ都市」パイロットは、治療インフラを共有する自治体と病院のパートナーシップの先駆けとなります。日本の密集市街地は焼却処理に頼っているが、リサイクル義務化によってプラスチックの分別と化学的解重合法の導入が進むと思われます。技術選択の柔軟性と現地語スタッフの認定が、多国籍プロバイダーに優位性をもたらします。

欧州は、持続可能性の閾値を高め続ける調和のとれた法的枠組みに従っています。2026年に予定されている拡大生産者責任制度は、リサイクル不可能なヘルスケア包装に直接コストを課すもので、リサイクルのための設計を奨励し、材料回収サービスの需要を高めます。排出量規制は焼却炉の利幅を狭め、特に許可経路が短い小規模の米国加盟国では、マイクロ波やプラズマ装置への投資に拍車をかける。

中東・アフリカは、湾岸協力会議諸国における一人当たりのヘルスケア支出の高さと、サハラ以南のアフリカにおけるインフラ整備の高まりを併せ持っています。人口増加と感染症蔓延が廃棄物量を加速させているが、規制ガイドラインが遅れているため、ターンキー・ソリューションの空白地帯となっています。南米では、ブラジルやチリが分散型オートクレーブ・ネットワークを試験的に導入するなど、通貨変動の中でも病院近代化への投資が堅調に推移しています。これらの新興地域全体では、ドナー資金によるグリーンホスピタル・イニシアチブが、ESG報告や現地での技能移転を重視するプロバイダーへの入り口を作っています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府資金の増加と公衆衛生キャンペーン

- ヘルスケアで発生する廃棄物量の増加

- 複数地域におけるコンプライアンス罰則の強化

- 新興市場におけるヘルスケアインフラの拡大

- 遠隔医療による在宅シャープの急増

- 小型マイクロ波消毒器の採用

- 市場抑制要因

- 治療インフラのための高いCAPEX/OPEX

- 新興経済諸国での限られたスタッフトレーニング

- 焼却炉許可を抑制する揮発性排出規制

- 塩素ベースの化学薬品供給のボトルネック

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測(単位:米ドル)

- 廃棄物タイプ別

- 非有害

- 有害

- 感染症・病理学的

- 医薬品

- 化学物質

- 放射性物質

- シャープス

- 治療技術別

- 熱(焼却、オートクレーブ、マイクロ波)

- 化学的・生物学的

- 照射・その他

- サービスタイプ別

- 収集、輸送、保管

- 治療と処分

- リサイクルと材料回収

- コンプライアンスと監査サービス

- 治療施設別

- オフサイト

- オンサイト

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stericycle Inc.

- Veolia Environnement Services

- Waste Management Inc.

- Clean Harbors Inc.

- SUEZ SA

- Republic Services Inc.

- Daniels Sharpsmart Inc.

- Triumvirate Environmental

- Remondis Medison GmbH

- Sharps Compliance Inc.

- Biomedical Waste Solutions LLC

- MedWaste Management

- BWS Inc.

- Gamma Waste Systems

- Inciner8 Ltd.

- Assure Waste Management

- GIC Medical Disposal

- Bio-Serve Biotechnologies

- MW Healthcare Waste Solutions

第7章 市場機会と将来展望

- ホワイトスペースとアンメットニーズ評価