|

市場調査レポート

商品コード

1835653

ドイツの生命保険・損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany Life And Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツの生命保険・損害保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

概要

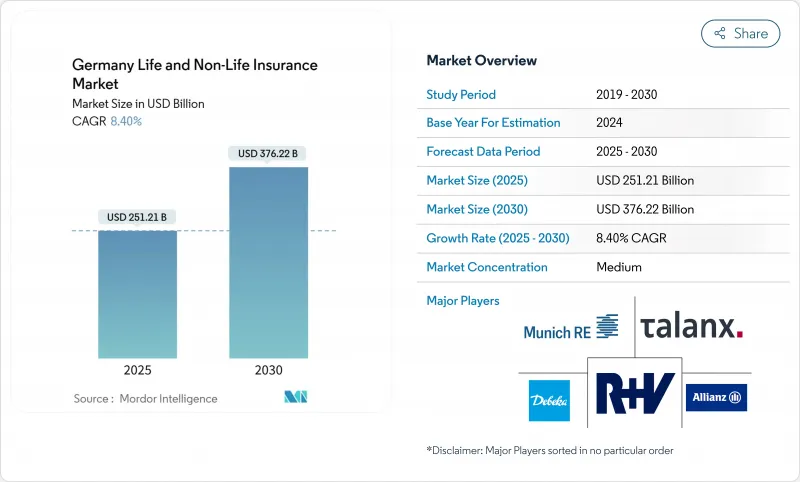

ドイツの生命保険・損害保険市場は2025年に2,512億1,000万米ドルに達し、2030年には3,762億2,000万米ドルに達する勢いです。

経済成長が鈍化しているにもかかわらず市場の拡大は続いており、家計のバランスシートの強さ、強制的な社会改革、リスク移転商品に対する持続的な需要に支えられています。家計がインフレに強い老後ソリューションを求める中、年金保険とユニットリンク生命保険が勢いを増しています。一方、気候変動リスク、修理費用の増加、災害損失の増加に対応して、損害保険と自動車保険は堅調な保険料の伸びを記録しています。オンライン・アグリゲーター、バンカシュアランス・ポータル、組み込み型保険プラットフォームが、従来の代理店から着実に保険料シェアを獲得しています。ソルベンシーⅡ規制の改正により、持続可能性と資本効率に対する規制当局の注目が高まっており、資本コストの低いハイブリッド商品への移行が加速しています。市場が比較的集中していないため、競合の激しさは高止まりしており、中堅の保険会社やInsurTech参入者に成長の余地を与えています。

ドイツの生命保険・損害保険市場の動向と洞察

高齢化が退職金・年金需要を押し上げる

ドイツでは高齢化が進み、生命保険・損害保険市場、特に退職金・年金商品の需要が伸びています。平均給与の48%を上限とする法定年金制度は、年金格差を拡大しています。このギャップが家計を個人年金保険へと向かわせています。保険会社は、かつては十分と考えられていた伝統的な保証付き保険が、インフレ調整後の収入ニーズには不十分であることに対応しています。保険会社は、保証を制限し、残りの保険料を分散資産ポートフォリオに振り向けることで資本の負担を軽減するハイブリッド年金を導入しています。このシフトを後押しするのが、国家が主導するGenerationenkapital基金です。この基金は、公的株式へのエクスポージャーを導入するだけでなく、保険会社が管理業務や長寿リスクサービスを通じて関与する道を開くものでもあります。特に年金不足に直面している裕福な西側地域では、67歳以上の人口が増加傾向にあり、退職者中心の商品が市場をリードし、ドイツの保険事情を根本的に変える準備が整っています。

ソルベンシーⅡの資本最適化が商品ミックスに影響

2025年1月のソルベンシーⅡの改訂により、保険会社は持続可能性の指標、より厳格なルック・スルー・ルール、比例報告の基準値を組み込むことが義務づけられました。その直接的な帰結として、高保証の貯蓄性契約から、より低いソルベンシー資本を引き寄せるユニット・リンク型保険へと軸足が移っています。ミュンヘン再保険のようなトップクラスの保険会社は、260%を超えるソルベンシー・レシオを示し、競争力のある価格設定やより高利回りのグリーン資産の引受けのために解放された資本を使用しています。小規模の共済会社は比例緩和の恩恵を受けており、ESGラベル付きの特約を導入しながらも、地域社会への継続的なサービスを可能にしています。中期的には、キャピタル・ライト商品がドイツの生命保険・損害保険市場を席巻し、インフラ債務、グリーンボンド、多様な株式マンデートへの投資戦略のシフトを強化すると思われます。

持続する低金利が生命保険マージンを圧迫

再投資利回りがレガシー・プロミス水準を下回ったままであるため、長期保証は収益性を低下させ続けています。欧州中央銀行(ECB)の政策は正常化し始めているが、平均債券利回りは依然として古いドイツ契約の平均保証利回り2.25%を下回っています。保険会社は、保有契約管理、バックブックの移管、解約返戻金の最適化を通じて緊張を緩和しています。しかし、株主資本利益率(ROE)の低下により、投資リスクの一部を契約者が負担する商品への構造的移行が進んでいます。強力な資産運用部門を持つ大グループは民間市場に多角化するが、小規模の相互保険会社はバッファーの薄さに直面し、ドイツの生命保険・損害保険市場における新規事業の成長を制約しています。

レポートで分析されているその他の促進要因と抑制要因

- デジタルの導入とインシュアテック・パートナーシップの加速D2C

- 損害保険イベントの増加損害保険普及率の上昇

- テレマティクスとポータルが牽引する自動車保険価格競争の激化

セグメント分析

生命保険は急速に再編されています。年金とユニットリンク契約を合わせたCAGRは5.81%で、市場全体の成長を上回ると予想されます。ドイツの生命保険・損害保険市場規模のうち、生保事業では、部分保証を特徴とするハイブリッド保険がリスク回避的な貯蓄者を惹きつけると同時に、保険会社の資本負担を軽減しています。損害保険分野は、2024年の保険料総額の52.1%を占め、ESGコンプライアンスと進化するサイバー脅威に促された損害保険と賠償責任保険の需要増に支えられています。

伝統的な養老保険や終身保険は、より低い利子保証で再設計されており、保険会社はソルベンシーⅡの下で資本を放出することができます。損害保険の成長分野にはサイバー賠償責任と環境賠償責任があり、ドイツ企業のデジタル化と情報開示の厳格化に伴い、いずれもCAGR2桁台で拡大しています。自動車保険は取扱高で首位を維持しているが、プライシングは軟調です。一方、商業用マルチリスク保険と特殊エンジニアリング保険はドイツの先進製造業から利益を得ています。その結果、ドイツの生命保険・損害保険市場は均衡を保ち、両方の幅広い商品バケットにチャンスが広がっています。

独立系代理店およびブローカーによる保険料収入は2024年においても45.2%であり、複雑な年金保険やコマーシャルラインにおけるアドバイザリーサービスの重要性が浮き彫りになっています。とはいえ、デジタル専業およびアグリゲーター・プラットフォームは、CAGR 9.22%を背景に、2030年までに収益シェアを17%近くまで引き上げると予測されています。この加速は大都市圏で顕著であり、消費者は購入の最終決定前にモバイル端末で見積もりを比較します。

バンカシュアランスは、リテール金融機関がオンライン・バンキングに保険モジュールを統合し、定期保険、障害保険、簡易保険のクロスセルで優位に立つことで勢いを増しています。航空券のキャンセルからスマートフォンの保証まで、保険の使用事例が組み込まれることで、オンライン保険料のベースが広がっています。その結果、ドイツの生命保険・損害保険市場は、標準化されたリスクにはハイテクを駆使した自動化されたフローを、オーダーメイドのソリューションにはアドバイス集約型のチャネルをという、二本立ての流通構造を示すことになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化が退職金・年金需要を押し上げる

- ソルベンシーⅡの資本最適化が商品ミックスに影響

- デジタルの導入とインシュアテック・パートナーシップによるD2Cの加速

- NatCatイベントの増加損害保険の普及率の上昇

- 介護保険改革の義務化民間付加医療保険の拡大

- ESGとSFDRがグリーン保険投資商品を後押し

- 市場抑制要因

- 低金利の継続による生命保険マージンの圧迫

- テレマティクスとポータルが牽引する自動車保険の激しい価格競争

- BaFinの手数料上限規制による伝統的な仲介チャネルの制約

- 若年層の減少によるピュア・リスク生命保険の伸び悩み

- バリューチェーン/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 保険タイプ別

- 生命保険

- 定期保険

- 養老保険・終身保険

- ユニットリンク/投資連動

- 年金・年金

- その他

- 損害保険

- 自動車保険

- 総合保険

- 第三者賠償責任

- 損害保険

- 住宅保険

- 商業・工業

- 賠償責任(一般)

- 健康保険

- 傷害・障害

- 海上・航空・運輸

- その他

- 生命保険

- 販売チャネル別

- 代理店

- ブローカー

- バンカシュアランス

- ダイレクト・オンライン

- アグリゲーター/比較ポータル

- アフィニティ&パートナーシップ

- エンドユーザー別

- 個人

- 企業・中小企業

- 公共機関・非営利団体

- 保険料タイプ別

- シングル・プレミアム

- レギュラー・プレミアム

- 保険会社タイプ別

- 株主所有の民間保険会社

- 共済・協同組合系保険会社

- 外資系保険会社

- 地域別

- 北ドイツ(HH, SH, HB, NI)

- 西ドイツ(NW、HE、RP、SL)

- 南ドイツ(BY、BW)

- 東ドイツ(BE、BB、MV、SN、ST、TH)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allianz SE

- Munich Re(ERGO Group)

- Talanx AG(HDI)

- R+V Versicherung AG

- Generali Deutschland AG

- AXA Konzern AG

- Zurich Gruppe Deutschland

- Debeka Gruppe

- Signal Iduna Gruppe

- DEVK Versicherungen

- Gothaer Versicherung

- HUK-Coburg Versicherungsgruppe

- Wurttembergische Versicherung AG

- LVM Versicherung

- Barmenia Versicherungen

- HanseMerkur Versicherungsgruppe

- Provinzial Holding AG

- Nurnberger Versicherung

- Versicherungskammer Bayern

- Alte Leipziger-Hallesche Konzern

- Concordia Versicherung

- VHV Holding AG

- ARAG SE