|

市場調査レポート

商品コード

1851104

保守、修理、運用(MRO):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Maintenance, Repair, And Operations (MRO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 保守、修理、運用(MRO):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 121 Pages

納期: 2~3営業日

|

概要

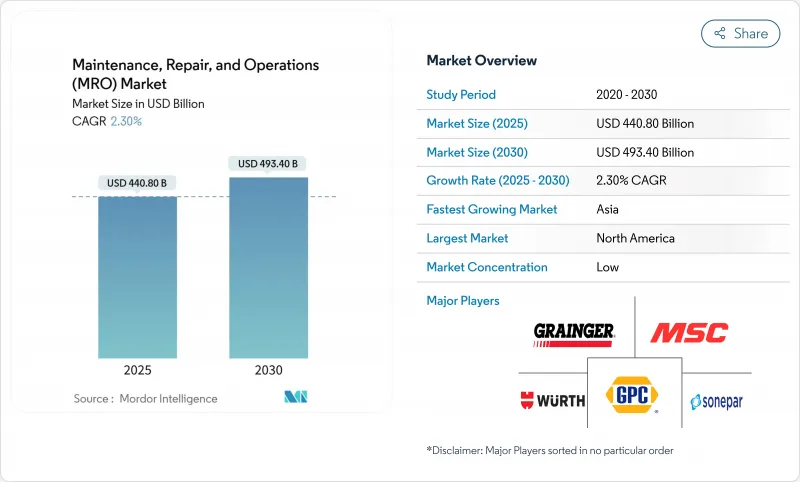

保守・修理・運用の市場規模は2025年に4,408億米ドルに達し、2030年には4,934億米ドルに達すると予測され、CAGRは2.3%で推移します。

工場、病院、発電所、航空会社は計画外のダウンタイムを許容できないため、成長は安定しています。インダストリー4.0プログラムは、在庫を削減し資産の寿命を延ばす予知保全を可能にすることで勢いを増しています。また、企業は供給ショックに備えるために安全在庫を拡大しているが、これは米国4年ごとのサプライチェーン・レビューによって強化された慣行です。一方、技術者不足とサイバーリスクの高まりは見通しを弱めているが、コネクテッド・メンテナンス・プラットフォームへの投資は頓挫していないです。全体として、保守・修理・運用市場は、あらゆる重要インフラのバリューチェーンの中で不可欠な地位を占めており、その恩恵を受けています。

世界の保守、修理、運用(MRO)市場の動向と洞察

インダストリー4.0対応スマートファクトリーの採用増加

センサーが豊富な生産ラインでは、エンジニアが資産の状態に応じてメンテナンスを正確にスケジュールすることができます。ドイツ省庁の調査によると、企業の95%がインダストリー4.0をチャンスと捉え、91%が競争力強化に不可欠と考えています。機械学習システムは、停止の4日前までに故障を発見する精度が95%に達しています。BMWグループのクラウドプラットフォームによると、ターゲットを絞った介入により、フィルターコストが2年以内に14,400ユーロから6,600ユーロ(1万5,300米ドルから7,000米ドル)に削減されました。このようなコスト削減により、メンテナンス・修理・オペレーション市場全体で、分析ソフトウェア、高精度センサー、統合サービスへの需要が高まっています。

サプライチェーン強靭化プログラムがMROの在庫を増やす

米国の4年ごとのサプライチェーンレビューは、脆弱性を抑えるために国内調達と同盟国での生産を促しています。製造業者は、重要な予備在庫を拡大し、自動倉庫を設置し、ベンダー管理在庫契約を採用することで対応しています。キッティングや現場でのクリブサービスを提供するディストリビューターは、顧客が運転資金を削減しようと努力しているにもかかわらず、増加したウォレットシェアを獲得しています。

熟練技術者の持続的不足

航空整備技術者の需要は、新卒者の資格取得率が31%上昇したにもかかわらず、3年以内に供給を20%近く上回る見込みです。ボーイング社は、20年間で69万人の技術者がさらに必要になると予測しています。労働市場の逼迫は賃金コストを上昇させ、雇用主は加速的なトレーニングや知識習得ツールへの投資を余儀なくされるため、整備・修理・オペレーション市場全体の利幅を圧迫しています。

セグメント分析

産業用MROは、2024年のメンテナンス・修理・オペレーション市場シェアの33.4%を占め、重工業生産環境における中心的役割を明確にしました。自動車、化学、金属工場は24時間稼動しているため、ダウンタイムは収益に直結します。このような現場では、特殊なベアリング、シール、流体処理ソリューションを狭い対応時間内に提供することが求められます。ファシリティMROは、規模は小さいもの、ビルオーナーが省エネのためにHVACシステムを改修し、スマートビルセンサーを導入するため、2030年までCAGR 4.9%で拡大します。Wurth Industrieの自動ハイベイ倉庫とiPLACER(R)システムは、製品の幅よりもサービスの革新がいかにサプライヤーを差別化するかを示しています。

産業用MROベンダーは、トルク、ギャップ、振動値をリアルタイムで記録するモバイル・フィールド・アプリとデジタル・ツインを組み合わせることが増えています。このデータはその後、企業資源計画スイートに供給され、予測アルゴリズムが消耗品の購入注文をトリガーすることを可能にします。その結果、購入者は、在庫の詳細と分析的洞察を組み合わせることができるプロバイダーに、保守・修理・運用市場のより大きなシェアを割り当てる。

2024年の支出額全体の42%を製造業が占め、保守・修理・オペレーション市場で最大の割合を占めています。高速マシニングセンター、自動化された組立ライン、厳格な工程管理規制が、一貫した部品需要を後押ししています。ヘルスケアは、規模は小さいもの、CAGR 4.8%の成長が見込まれます。病院は老朽化した画像診断装置や生命維持システムを厳しい認定圧力の下で稼働させており、供給経費はすでに病院予算の10.5%に達しています。

磁気共鳴スキャナーや手術用ロボットのOEM部品には、割高な値札がついています。専門の販売代理店は、キャリブレーション、ソフトウェア・パッチ、コンプライアンス文書作成をバンドルすることで契約を獲得しています。このようなバンドルサービスは、保守・修理・運用市場が純粋な製品再販ではなく、成果ベースのモデルに傾いていることを示しています。

地域分析

北米は、先端製造資産の広範な設置ベースと厳しい規制監督により、2024年の世界支出額の28%を占めています。最近の信頼性評価で電力不足のリスクが高まっていることが明らかになり、電力会社は送電網のメンテナンスに新たな予算を割り当てるようになりました。連邦政府および州政府のエネルギー・プログラムも、産業用効率アップに助成金を振り向け、制御装置、センサー、レトロフィット・サービスの新規受注に拍車をかけています。エレクトロニクスと防衛生産の継続的なリショアリングは、この地域の保守・修理・運用市場を拡大しており、バイヤーは、グリーンフィールド工場の近くに在庫を置くことができるディストリビューターを選好しています。

アジアは、中国、インド、東南アジアの急速な工業化を反映して、2030年までのCAGRが5.3%を記録すると予想されます。航空機保有台数の伸びは特に大きく、エアバス社だけでも世界中で何万台ものエンジンをサポートしており、旅客数が新記録を樹立するにつれてサービス契約も増加しています。この地域の自動車部品メーカー、エレクトロニクス・キャンパス、石油化学コンビナートは、部品、トレーニング、デジタル診断をバンドルした複数年契約を結んでいます。高速鉄道回廊や次世代電力網を含む国家インフラ計画は、保守・修理・運用市場の対応可能な需要をさらに拡大します。

欧州は、インダストリー4.0の導入、持続可能性の義務化、厳格な労働者安全法制を原動力に健全な拡大を維持。BMWグループの予知保全プラットフォームは、生産ラインの稼働を維持し、データ駆動型保全から得られる運用利益を実証しています。In.Stand2024のようなイベントでは、資産の信頼性を高めながらカーボンフットプリントを削減することを目的としたレトロフィットキットやモジュラーサービス契約が紹介されました。技術者不足は深刻だが、官民の研修パートナーシップは、労働供給を安定させ、長期的なメンテナンス・修理・オペレーション市場の成長を支える見習いプログラムを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0対応スマートファクトリーの導入拡大

- サプライチェーン強靭化プログラムがMROの在庫を押し上げる

- 予知保全とIIoTセンサーへのシフト

- B2B MRO流通におけるeコマースの浸透度

- 北米と欧州における製造業のニアショアリング

- 老朽化施設の省エネ改修が急増

- 市場抑制要因

- 持続する熟練技術者不足

- 細分化されたSKUユニバースが在庫コストを押し上げる

- コネクテッドメンテナンスシステムにおけるサイバーセキュリティリスク

- インフレによる産業投入財の価格変動

- バリュー/サプライチェーン分析

- 規制情勢

- 技術的展望(AI、IIoT、デジタルツインズ)

- ポーターズファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- MROタイプ別

- 産業用MRO

- 電気MRO

- 施設MRO

- その他のMROタイプ

- 最終用途産業別

- 製造

- エネルギー&公益事業

- 航空宇宙&防衛

- 建設

- ヘルスケア

- その他の産業

- 調達モデル別

- インハウス

- アウトソーシング(サードパーティ/IFM)

- 統合サプライ(VMI/統合MRO)

- メンテナンスアプローチ別

- 予防/ 定期

- 修正/反応

- 予測/条件ベース

- 流通チャネル別

- オフライン販売代理店

- オンライン/eコマース

- OEMから直接

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、JV、デジタル・イニシアティブ)

- 市場シェア分析

- 企業プロファイル

- W.W. Grainger Inc.

- Wrth Group

- MSC Industrial Direct Co. Inc.

- Motion Industries(Genuine Parts Co.)

- RS Group plc(RS Components)

- Fastenal Company

- HD Supply(Home Depot)

- Ferguson plc

- Sonepar SA

- WESCO International Inc.

- Airgas Inc.(Air Liquide)

- Applied Industrial Technologies

- Rubix Ltd.

- ERIKS N.V.

- Hayley Group Ltd.

- McMaster-Carr

- Amazon Business

- Rexel SA

- Cromwell Group(Industrial)

- Anixter(WESCO)

- VEVOR