日本のeコマース:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Japan E-Commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 107 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035126

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

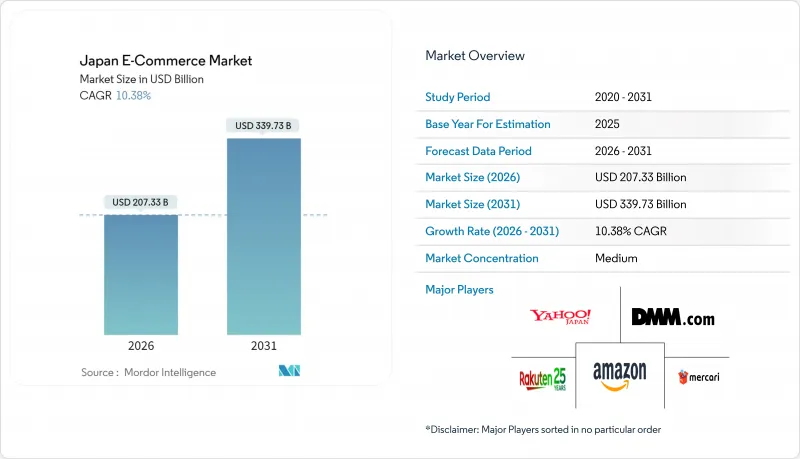

日本のeコマース(電子商取引)の市場規模は2026年に2,073億3,000万米ドルに達し、2031年までに3,397億3,000万米ドルに達すると予測されており、CAGRは10.38%と堅調な伸びを示しています。

消費者の現金からデジタル決済への移行、キャッシュレス補助金の適用期間を2027年まで延長する政府の施策、そして主要都市において1時間以内の配送を可能にする物流ネットワークが、対象市場規模を拡大させています。構造的な追い風としては、高齢者層におけるスマートフォンの普及率上昇、Z世代の女性による「今すぐ購入・後払い(BNPL)」の採用加速、そして商品閲覧と決済を単一のモバイルセッションに集約する生成AIを活用したマーチャンダイジングへのプラットフォーム投資などが挙げられます。企業のデジタル化は小売業界の動向に遅れをとっていますが、電子請求書や調達カードプログラムに対する税制優遇措置は、将来的に大きな転換点となることを示唆しています。競合の焦点は引き続きエコシステムのロックインに集まっています。楽天はポイントと金融サービスを組み合わせ、Amazon JapanはPrimeを活用してリピート注文を確保し、Yahoo JapanはPayPayスーパーアプリを活用して日々のエンゲージメントを拡大しています。

日本のeコマース市場の動向とインサイト

都市部におけるシルバーエコノミーのデジタル消費の増加

2024年、日本の65歳以上の人口比率は29.3%に達しましたが、東京、大阪、名古屋では高齢者のインターネット利用率が80%台半ばにまで上昇しました。音声ナビゲーション、家族連携アカウント、そして退職者のスケジュールに合わせた当日配送枠の設定により、利便性の障壁が取り除かれました。平均2,430万円(16万2,000米ドル)の世帯貯蓄と価格への感度が低いことが相まって、新たにECを利用する高齢者1人あたりの生涯価値は、若年層よりも高くなっています。小売業者は、モバイル決済のフローを3タップで完了する形に再設計し、健康サプリメント向けの処方箋管理モジュールを重ねて導入することで、従来のテクノロジーに精通したユーザーを超えた範囲で日本のeコマース市場を拡大しています。家族間でポイントを共有できるプラットフォームのロイヤリティプログラムは、自由裁量支出をさらに刺激します。その結果、チャネルの代替ではなく販売量の増加がもたらされ、大都市圏における売上高密度が高まり、物流ルートの経済性が向上しています。

東京・大阪における1時間以内のハイパーローカル配送ネットワークの統合

人口密集地域から3km圏内にあるマイクロフルフィルメントセンターが、現在、食料品や日用品の1時間配送を支えています。東京におけるオンライン食料品購入における「当日または翌日配送」の希望率は、2025年に62%に達し、3年間で14ポイント上昇しました。Uber Eats、Wolt、DoorDashは、ダークストア限定商品をセット販売することで顧客を囲い込んでいますが、楽天西友ネットスーパーは、既存のスーパーマーケットのバックルーム内に自動ピッキングラインを設置することでシェアを守っています。ヤマト運輸が2025年に羽田と地方のハブ空港間での貨物便を導入したのは、ドライバー不足への直接的な対策であると同時に、これらの都市拠点への迅速な再入荷を可能にするものでした。地域ごとの人口密度が高まるにつれ、価格競争よりもサービスレベルの差別化が重要となり、参入障壁が高まり、既存事業者にとっての顧客生涯価値の期間が長くなっています。

2026年以降の物流人手不足(ヤマトの「2024年問題」)

2024年4月からドライバーの年間残業時間上限が960時間に設定されたことで、小包取扱能力が逼迫し、ヤマトは繁忙期の荷受けを断らざるを得なくなり、商業運賃を2桁引き上げざるを得なくなりました。ドライバーの40%はすでに50歳以上であり、採用者数は年々減少しているため、フルフィルメントコスト全体に波及する構造的な不足が生じています。宅配事業者は人口密度の高い都市部のルートを優先するため、地方の都道府県では配送リードタイムが長くなり、注文量が減少する恐れがあります。貨物便や自律走行配送ルートの導入を試みるプラットフォームが最悪の影響を和らげる可能性はありますが、労働力不足は、日本のeコマース市場におけるサービスレベルと利益率に対し、中期的な足かせとなり続けるでしょう。

セグメント分析

2025年には、BtoC(企業対消費者)取引が取引総額の86.76%を占め、数十年にわたるプラットフォームへの投資を経て、その優位性を確固たるものにしました。こうした支配的な状況にもかかわらず、BtoB(企業間)取引は2031年までCAGR12.03%で増加すると予測されており、これは日本のeコマース市場におけるあらゆるモデルの中で最も高い数値です。モノタロウは2024年に2,881億円(19億2,000万米ドル)の売上を計上しましたが、メンテナンス・修理・運用(MRO)市場全体では依然として3%未満のシェアにとどまっており、オフライン市場には巨大な未開拓領域が存在することが明らかになりました。調達システムの統合は27.9%増加し、中堅製造業者が電子カタログをERPワークフローに直接連携させることで、手作業によるデータ入力を大幅に削減していることを示しています。楽天カードが2025年3月に発表した、法人向け支出1,100兆円(7兆3,300億米ドル)の獲得を目指す取り組みは、法人向け決済への戦略的転換を浮き彫りにしています。電子請求書に対する税制優遇措置が本格化するにつれ、デジタル化された調達は収益構成を変化させ、日本のeコマース市場規模を拡大すると同時に、処理ミスを削減することになるでしょう。

その一方で、ファックスによる発注が依然として残る間接支出分野における文化的な慣性により、そのメリットは相対的に抑制されています。しかし、マクロ的な要因、すなわち企業の脱炭素化報告やサプライチェーンのトレーサビリティ義務化により、デジタル監査証跡が不可欠となり、間接的に企業を電子調達へと導いています。サービスプロバイダーは現在、支出分析とコンプライアンスダッシュボードを組み合わせたサービスを提供しており、プラットフォームの導入はガバナンス上のリスクヘッジとなっています。デジタルリテラシーが採用基準となっている中小製造業における差し迫った後継者問題と相まって、企業向けeコマースは「任意」から「不可避」へと移行しました。その結果、主要プラットフォーム内での資本配分は、消費者維持と産業分野への積極的な進出とのバランスを取り、日本のeコマース市場全体における競争上の優先順位を再構築しています。

2025年の取引額に占めるスマートフォンの割合は64.76%に達し、年間11.48%の成長が見込まれており、シェアと総支出の両方が拡大する見通しです。音声アシスト検索を利用する高齢者や、スマートフォンを主要なコンピュータとして扱うZ世代が、この急増を支えています。デスクトップの役割は、画面の広さが機能比較に役立つ高級家電製品など、検討期間の長い購入に限定されつつあります。音声対応デバイスやウェアラブル端末は、自然言語による決済認証の普及に後押しされ、着実な利用規模を記録し始めています。生成AIを活用した試着ツールは、商品発見と購入のステップを単一のインタラクションに統合することで、モバイルでのコンバージョンを加速させます。パーフェクト・コーポレーションが2025年5月に導入したこの機能により、早期導入企業におけるファッション商品の返品率は18%減少しました。こうした成果は総商品価値(GMV)に直接反映され、モバイル経由の売上による日本のeコマース市場規模を押し上げています。

投資の優先順位は現在、親指での操作に最適化されたUX、生体認証ログイン、そして5秒という離脱の閾値を下回るための遅延低減に重点が置かれています。並行して行われるデスクトップサイトのアップグレードでは、高額商品向けのARオーバーレイに注力し、視覚的な忠実度が重要な場面での関連性を維持しています。この戦略的な成果として、顧客獲得のファネルが広がります。これまでオフライン中心だったシニア層が簡素化されたモバイルインターフェースを通じて参加する一方、若年層はソーシャルメディアと連携したストアフロントを通じてエンゲージメントを深めます。この二本柱による拡大は、日本のeコマース市場においてデスクトップの収益源を損なうことなく、モバイルの優位性を強化するものです。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市部におけるシルバーエコノミーのデジタル消費の増加

- 東京・大阪における1時間以内のハイパーローカル(超地域密着)配送ネットワークの統合

- 政府のキャッシュレス補助金制度の2027年までの延長

- B2B電子調達プラットフォームに対する法人税優遇措置

- ゲーム内およびライブ配信コマースの収益化の急増

- Z世代の女性におけるBNPLの急速な普及

- 市場抑制要因

- 2026年以降の物流人材不足(ヤマト「2024年問題」)

- 地方の買い物客における代金引換への根強い好み

- デジタルプラットフォーム公正取引法への準拠コスト

- 中小企業販売業者の老朽化したITインフラ

- 業界バリューチェーン分析

- 規制の見通し

- 技術的展望(生成AIを活用した商品企画、AR試着)

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- バイヤーの交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

- 市場に対するマクロ経済動向の評価

- 主要な市場動向および小売総額に占めるeコマースの割合

- 人口統計分析(人口、インターネット、年齢、所得)

- クロスボーダーeコマースの規模と動向

- アジア太平洋のeコマース産業における日本の位置づけ

第5章 市場規模と成長予測

- ビジネスモデル別

- B2C

- B2B

- デバイスの種類別(B2C)

- スマートフォン/モバイル

- デスクトップ・ノートパソコン

- その他のデバイスの種類

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- BNPL(Buy Now Pay Later)

- その他の決済方法

- 商品カテゴリー別(B2C)

- 美容・パーソナルケア

- 家電

- ファッション・アパレル

- 食品・飲料

- 家具・インテリア

- おもちゃ、DIY、メディア

- その他の商品カテゴリー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rakuten Group, Inc.

- Amazon Japan G.K.

- Yahoo Japan Corporation

- Mercari, Inc.

- DMM.com LLC

- ZOZO Inc.(ZOZOTOWN)

- Apple Japan Inc.

- au PAY Market(KDDI Corp.)

- Maruetsu Co., Ltd.

- Qoo10 Japan KK

- Yodobashi Camera Co., Ltd.

- Nitori Holdings Co., Ltd.

- Oisix ra daichi Inc.

- Askul Corporation

- MonotaRO Co., Ltd.

- Caddi Inc.

- Kakaku.com Inc.(PayPay Mall)

- Shein Japan Co., Ltd.

- Shopify Japan KK

- Yamato Transport Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 107 Pages

- 納期

- 2~3営業日